同樣的緊縮政策為何兩樣情?2022 縮表導致貨幣供給明顯下降,但 2023 縮表為何不會導致貨幣供給繼續下降?其中一個可能理由就是隔夜逆回購(Overnight Reverse Repurchase Agreements, ON RRP)交易量!

熟悉重貨幣學派(Monetarism)的人,應該對貨幣供給影響風險性資產價格的長期關聯性不陌生。事實上這也是很多長線投資人關心貨幣供給變動的原因,Fed 2022 縮表與美國貨幣供給下降,是被認為是 2022 年資產價格下跌的原因。但是 Fed 2023 年夏天雖停止了升息,但繼續有縮表的動作,但資產價格為何持續上揚呢?

2008 年前的分類為「有限準備金框架」(Limited Reserves Framework),而 2008 年後(或2010年後)則可歸類為「充足準備金框架」(Ample Reserves Framework)。這樣的變化一直在演化中,使得目前的貨幣環境與 2008 年前相比截然不同。

隔夜逆回購(ON RRP)簡單說,就是 Fed 將手中的美國政府公債,賣給金融機構收回美金,隔日再買回來,這有兩個作用:其一,Fed 每天都做這些交易,可適度收回美金,也就是一種有彈性的縮表工具。其二,與 Fed 對作的這些金融機構可透過此一交易,賺到「一天」的利息,而 Fed 也透過此一機制,來調控市場利率的下限。

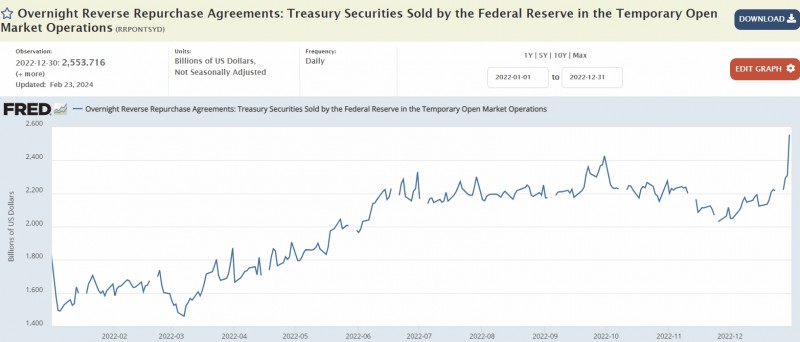

相對於 QE 的「放水」,ON RRP 則是「收水」:2022 年 ON RRP 增加達 1 兆美元,代表準備金大幅回收:2022 年貨幣基數、M2 貨幣供給皆明顯回檔,風險性資產經歷對應的回檔。

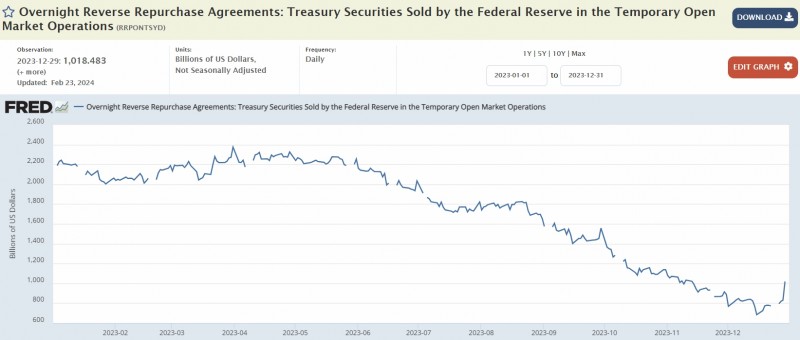

根據, Fed 考慮未來減緩縮表理由之一:ON RRP 的金額下降速度快於預期。之前在紐約聯儲銀行管理資產負債表的 Brian Sack 認為:一旦 ON RRP 資金接近耗盡,就應放緩縮表速度,因為在那之後,評估銀行準備金需求將較為困難。

這是有「聯準會傳聲筒」之稱的 Nick Timiraos 在《華爾街日報》的新聞文章,內容提到這個經濟學新名詞,非常值得一讀!考慮到有些讀者可能缺乏對相關經濟名詞的理解,我們特別安排了一集科普介紹,希望能幫助大家更好地理解市場。

本文為風傳媒特邀導讀人Two Money Lovers撰寫,現在訂閱:,除了以全球最低優惠價,暢讀中英日文全版本之華爾街日報,還有優惠好禮大加碼!