Ordinal 和比特幣NFT的興起以及BTC區塊空間非貨幣應用

發表於 2023-02-16 16:12 作者: 金色財經

文/UkuriaOC & Checkmate,Glassnode;譯/金色財經xiaozou

最近幾周,比特幣網絡都在追隨着一個非常超乎意料的趨勢,那就是數據永久不可篡改的銘文(inscription),直接寫入比特幣區塊鏈。被銘刻(inscribe)的數據文件包括圖像、音頻片段,甚至還有一版視頻遊戲——Doom。

這一事件引發了大量關於比特幣區塊空間非貨幣應用後果的探討和辯論。鑑於在過去的24個月裏,人們對其他區塊鏈上的NFT興趣大幅上升,可以預期,比特幣上NFT類似收藏品的出現將經歷相似的增長軌跡。

本文,我們將探討Ordinal Theory(序數理論)和銘文的基本屬性,然後分析這一趨勢在比特幣鏈上數據足跡中的表達。

Ordinal Theory(序數理論)的出現

satoshi(sat)是比特幣區塊鏈中最小的記账單位,等於0.00000001 BTC,或比特幣的一億分之一。序數理論是一種被提倡的單獨識別(通過序列號)的方法,並在整個比特幣供應中跟蹤每個sat。該方法跟蹤了sat從第一次鑄造到交易的整個生命周期。

值得注意的是,序數理論是覆蓋社交層上比特幣UTXO的理論概念和方法。它沒有鏈上足跡,並且在協議級別上實際上並不是序列化的。

SegWit和Taproot

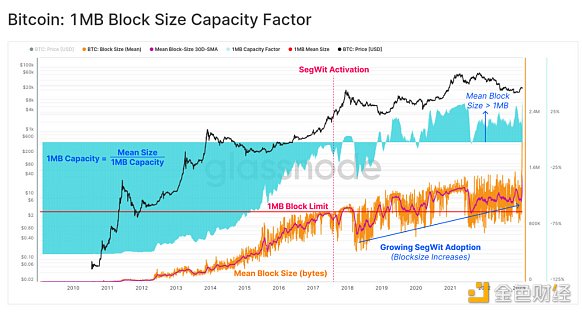

比特幣區塊大小爭論的高潮出現於2017年8月SegWit升級的成功實施。升級後最重要的一點是,SegWit爲比特幣交易引入了一種分割的數據結構,這既提高了交易數據的效率,又增加了比特幣腳本的設計空間(例如啓用閃電網絡)。

SegWit還建立了一個以Weight Units(權重計量單位,wu)衡量的區塊大小,原先定義的最大區塊大小1MB被每區塊最大400萬權重計量單位(4M wu)所取代。

SegWit升級後的比特幣交易數據結構有兩部分:

· 包含發送方、接收方、輸入和輸出詳細信息的交易數據。交易數據的每vByte爲4wu(與Witness見證數據相比,每vByte的權重是其4倍)。

· 包含加密籤名和腳本的見證數據。見證數據的每vByte爲1wu(與交易數據相比,每vByte的權重是其25%)。

下圖顯示了SegWit軟分叉後,比特幣區塊的平均數據大小是如何超過1MB的上限的。

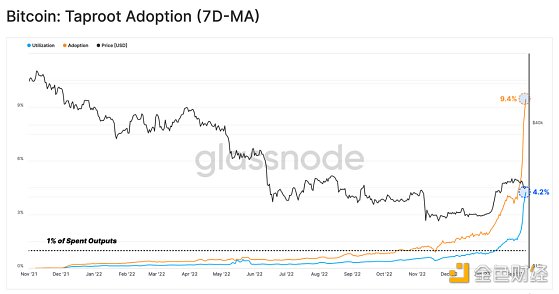

2021年11月,Taproot軟分叉被激活,這消除了若幹SegWit時期的護欄,這些護欄對每筆交易的最大見證數據足跡施加了限制。正是這一變化,作爲破解謎題的最後一環,促成了我們現在所知道的銘文。

引入Inscriptions(銘文)

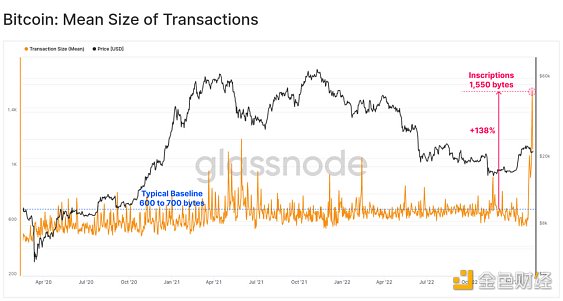

銘文是一種新技術,既利用了受限制的見證數據足跡,又利用了新的不受限制的每筆交易見證數據大小。實際上,它是一種將任意數據(如圖像、音頻文件甚至軟件)插入交易見證數據部分的方法。下圖顯示了比特幣的平均交易規模在最近幾周增長了138%,銘文交易的數據足跡增長。

這些銘文最好被描述爲數字制品,這與在其他鏈上的NFT不同。通常,在以太坊或Solana上的NFT是一個唯一的代幣,其中包含指向托管在其他地方的目標文件(如圖像文件)的引用指針。托管服務的範圍從雲服務器到IPFS,再到文件存儲區塊鏈,每個都有獨特的交易對手風險權衡,並且每個NFT代幣都是唯一的。另一方面,銘文實際上包含了直接寫入比特幣區塊鏈的原始文件數據,這使它們在性質上與衆不同。

這一創新的影響使Taproot的採用率和利用率分別達到9.4%和4.2%的歷史最高水平。

社交可替代性 vs 協議可替代性

由於Ordinals沒有鏈上足跡,協議級可替代性保持不變。然而,社交層的可替代性發生了改變,個體sat現在具有一種稀有性,並保留銘刻信息的歷史。序數理論和銘文將有效地改變每個sat的感知價值,以至於收藏家可能愿意因銘文而支付比名義價值更高的價格。

有一個恰當的類比,就是稀有的硬幣收藏。這些硬幣的面值可能是1.0美元(也可以這樣消費),但獨特的設計、鑄造年份,以及曾經的所有者賦予了其超過1.0美元的價值,至少對一小批挑剔的买家來說如此。

序數理論和銘文的創建者還建議使用一種記數系統來描述每個銘文的稀有性。這是通過確定sat在四個參數中的位置來實現的:

· A°——代表區塊中的Sat

· B’——代表位於難度調整期的區塊X/2016

· C’’——代表位於比特幣減半中的區塊X/210,000

· D’’’——周期數

銘文的興奮熱潮

銘文被主流媒體宣傳後的熱潮是非常引人注目的。在最老、最去中心化的區塊鏈中嵌入數字制品的興奮導致了交易數量的爆炸性增長、內存池的擁塞以及平均區塊大小的攀升。

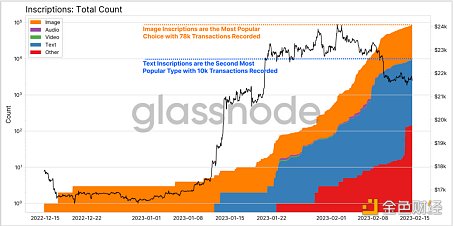

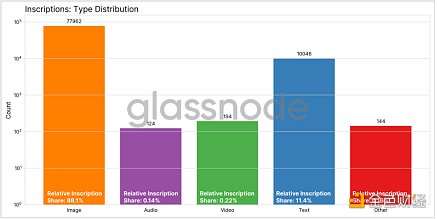

在本文撰寫之時,銘文的總數超過90k,最流行的格式是圖像文件,迄今爲止超過78k,文本銘文超過10k。

從交易分布類型具體來看交易數量,圖像交易是最受歡迎的,佔到目前爲止所有銘文交易的88.1%。文本文件居第二位,佔所有銘文交易的11.4%。

兩種最流行的銘文類型交易數相加,目前已佔所有銘文交易總數量的99.5%。

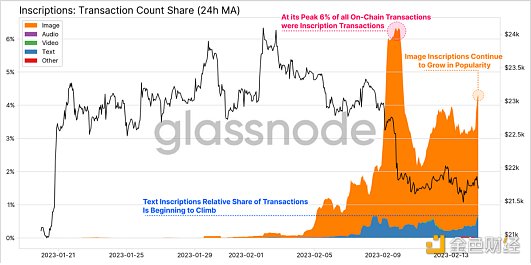

將銘文交易數量與所有鏈上交易數量進行比較,可以明顯看到指數級增長,目前銘文交易佔所有交易的4.2%,略低於6%的峰值。

這在很大程度上是由圖像銘文主導的,其受歡迎程度和主導地位持續上升。文本文件正在穩步增長,文本銘文交易正接近其佔所有銘文交易的6.5%的歷史峰值。

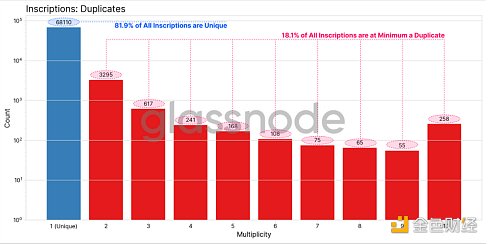

接下來,我們可以通過評估重復銘文的分布來分析銘文之間的唯一性程度。目前,所有記錄的銘文中有68,110個(81.9%)是唯一的,至少約有15,103個(18.1%)是重復的。

銘文對區塊大小的影響評估

與銘文相關的一個更顯著的爭論話題是對比特幣區塊鏈的總數據大小、礦工挖掘的區塊傳播的長期影響,以及對全節點同步的影響。如果這種趨勢持續下去,銘文將有效地加速比特幣區塊鏈朝着持續接近完整區塊的狀態發展。

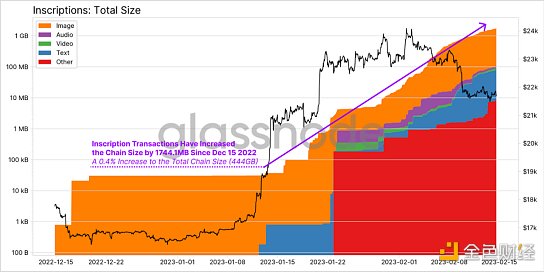

自2022年12月15日以來,所有銘文交易的鏈大小增加了1.74GB,與當時一直都是444GB的鏈大小相比增加了0.4%。

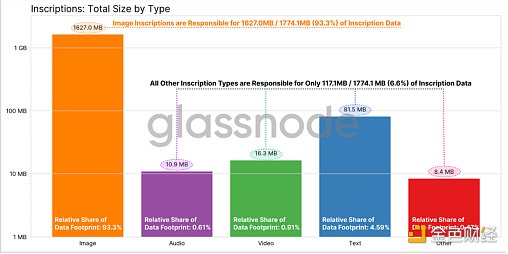

與圖像銘文的流行相一致,鏈的大部分增長可以歸因於圖像銘文,佔所有銘文數據的93.3%,而文本銘文的數據足跡相對較小,只有4.59%。

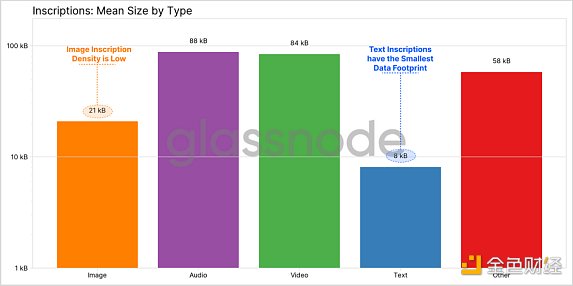

在評估銘文交易的平均大小時,圖像類型數據密度仍然很低,每個交易將增加21kB的鏈大小。同樣,文本銘文也有相當微弱的數據足跡,平均交易大小爲8kB。

盡管在整個銘文足跡中可以忽略不計,但音頻、視頻和其他銘文類型在每筆交易中平均要比它們的對手方大得多。

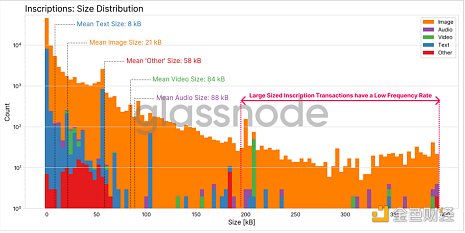

通過大小分布觀察銘文交易的數量,我們注意到大型銘文交易的頻率明顯較低,要比較小規模的交易低幾個數量級。

整個2月份,銘文交易消耗的區塊空間百分比急劇上升,佔所有可用區塊空間的47%,並達到了60%的峰值。

考慮到銘文佔所有鏈上交易的4.2%,但卻消耗了超過47%的已用區塊空間,很明顯銘文是一種數據密集型的交易,讓人難以置信。

然而,在這場銘文熱潮之前的幾個月裏,我們注意到有大量可用區塊空間,只有25-50%的可用區塊空間被使用。

自從銘文出現以來,這種情況發生了巨大的變化,現在的區塊通常達可到80-90%的飽和度(3.2-3.6MB)。由於區塊空間不能存儲以供將來使用,因此可以將銘文視爲區塊空間的消費者。

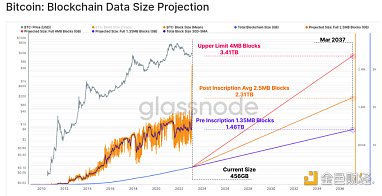

對區塊空間大小影響的模型

關於銘文的一個討論點是,從長期來看,較重的數據足跡對全節點同步/驗證時間和數據存儲需求有什么影響。對於後者,我們可以在以下平均區塊大小假設下預測比特幣歷史的另一個14年:

完整的1.35MB區塊,模擬銘文出現之前的30天平均區塊大小峰值。

完整的2.50MB區塊,模擬銘文出現後的平均區塊大小峰值。

完整的4.00MB區塊,模擬平均區塊大小的理論上限。

如果我們假設當前硬盤數據存儲成本不變,約爲0.035美元/GB,那么2037年硬盤成本上限約爲120美元。這仍然停留在商品硬件領域,沒有計入隨着時間的推移技術通縮的所有影響。

銘文和費用市場

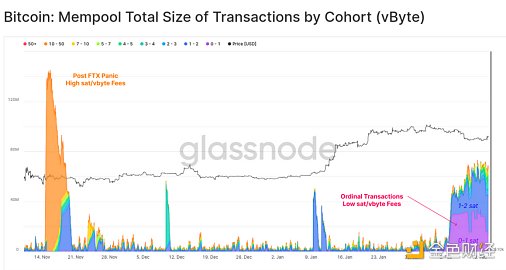

銘文對內存池擁塞也有顯著的影響,我們的內存池充斥着許多這樣的交易,支付極低的費率,通常是1-2 sat/vByte。

最近幾周,需求水平一直保持穩定,低費用交易的數量仍在增加,高費用交易經常被挖掘入塊。

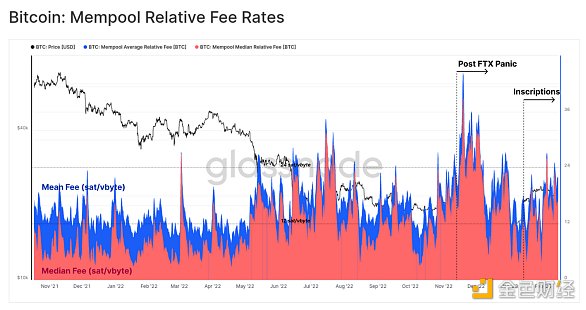

這可以與FTX事件後的恐慌相比較,當時內存池充滿了高緊迫性、高費率的貨幣類交易。對於支付的平均費率和中位數費率來說,銘文帶來了sat/vbyte費率的淨增長,但遠低於FTX事件後的恐慌水平,並且仍然在過去12個月裏如此。

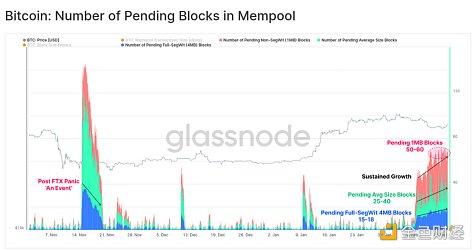

我們還可以模擬出清理內存池所需的待處理的區塊數量,假設標准的1MB非SegWit交易用紅色代表���,完整的SegWit 4MB區塊用藍色代表���,並使用平均每小時的區塊大小(用綠色代表)���。與FTX事件後的時期相比,存在顯著的差異,當時隨着恐慌的平息,大量湧入的交易迅速減少,交易得到了處理。

關於銘文,我們實際上可以看到對區塊空間的需求逐漸增長,清理內存池所需的待處理區塊數量持續增長。

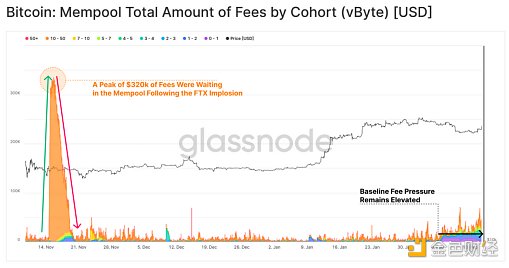

盡管內存池出現擁塞,但與FTX暴雷相比,當前在內存池中等待處理的費用的總價值就顯得微不足道了。當時,大部分費用壓力的來源來自10-50 sat/vByte的交易,很可能是因爲恐慌的賣家在交易所存入貨幣、追加保證金,以及從交易所提款轉爲自我托管。

FTX積壓在一周內得到解決,而整個2月份,銘文將基准費用壓力從1 sat/vByte提高到大約4 sat/vByte。

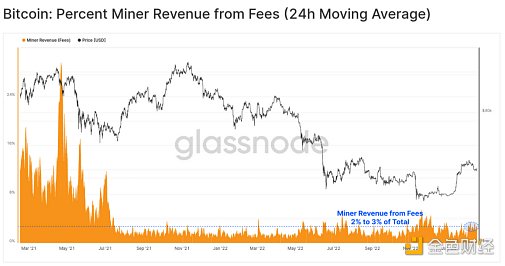

事實上,礦工費用總收入佔比徘徊在2%至3%之間,遠低於2021年5月拋售之前的8%以上。

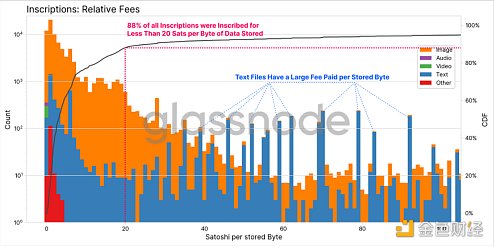

我們還可以分析每byte(字節)存儲支付的費率,作爲每字節費用存儲效率的衡量標准。88%的銘文所支付的費用低於每字節數據存儲20 sats。圖像銘文一般選擇支付相對較低的費率,而文本銘文則表現出較大差異,一般愿意支付較高的費率。

有一個重點觀察是,銘文的創建者似乎對所支付費用的絕對值很敏感,即使在圖像文件的數據足跡越大越需要更多的比特幣計價費用(即使費率較低)的情況下。

這使得下述論點更加有力,即銘文的數量可能在某種程度上是自我調節的,以應對費用市場的經濟狀況。不像經典的NFT,一個單一的交易可以鑄造整個集合,相反,每個銘文必須單獨創建,這讓它們的鑄造成本相對昂貴。

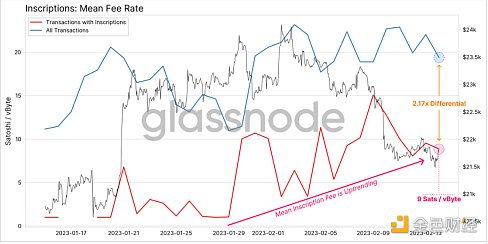

最後,我們可以比較銘文交易支付的平均交易費率。平均銘文費用(用紅色代表)���的上升趨勢在整個2月可見,最高費率爲15 sats/vByte。目前,平均交易(貨幣交易和銘文交易)比僅爲銘文交易的部分貴2.17倍。

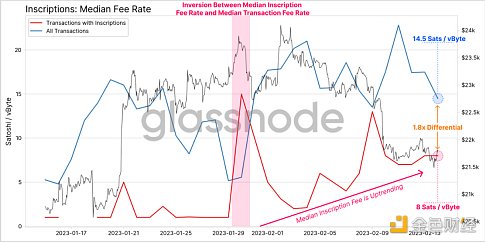

同樣,銘文的中位數費率也在攀升,達到8 sats/vbyte。然而,與支付的平均費用不同,銘文費率的中位數更接近於所有類型交易的中位數。在1月下旬,中位數的銘文實際上支付了比貨幣交易更高的費率,這表明最早的銘文採用者湧入,可能是爲了搶佔前10萬銘文的名額。

到目前爲止,銘文已經有效地將最低優先級的“費用下限”從1 sat/vbyte提高到4-8 sats/vbyte。然而,到目前爲止,關於貨幣交易的“擠出”影響證據還很有限。由於銘文的數據足跡更大,因此其支付的絕對費用也更多,這些交易對最低費用區間造成了輕微的上行壓力,但對更高緊急程度、更高費率的貨幣交易還沒有造成過度的壓力。

綜述與結論

Ordinals和銘文是比特幣歷史上最意想不到的事件,但卻導致了對比特幣區塊空間的新的且很可能長期的需求。鑑於2021年-2022年期間NFT在以太坊和其他鏈上的爆炸式興起,我們有理由期待最老、最大的區塊鏈上的銘文會具有一定的持久力量。到目前爲止,圖像文件已經成爲主要的銘文類型,但是文本銘文越來越受歡迎,一定原因是它們更小,因此總費用要求更低。

這一事件引發了一場關於交易、區塊和區塊鏈總大小對數據足跡的影響的有益辯論和探討。目前,銘文正在競價以前未充分利用的區塊空間,特別是與過去的24個月相比。

銘文在內存池中造成了擁塞,並對費用施加了持續的上行壓力。然而,到目前爲止,這種壓力主要影響了最低費率區間的競爭,銘文創作者似乎對支付費用的絕對BTC價值很敏感。因此,目前還沒有強烈的跡象表明銘文正在“擠出”貨幣交易,而是略微提高了區塊包含的最低費率。

總的來說,這是一個引人注目的趨勢,可以觀察到鏈上數據的發展,這對市場和關注鏈上數據的我們來說,將是巨大的興趣源泉。

標題:Ordinal 和比特幣NFT的興起以及BTC區塊空間非貨幣應用

地址:https://www.coinsdeep.com/article/10485.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。