解讀摩根大通的「DeFi 機構」外匯交易

發表於 2023-02-26 11:00 作者: Defi之道

幾個月前,JPMC 進行了他們所謂的「DeFi 機構 」交易。讓我們來分析一下發生了什么,爲什么它很重要,以及它對資本市場的未來可能意味着什么。

感覺每周都有一個新的標題在爭奪我的注意力和分析。無論是貝萊德 (BlackRock) 的拉裏·芬克 (Larry Fink) 吹捧資產代幣化是「下一代市場」,還是道富銀行 (State Street) 對資產代幣化「重大機遇」的樂觀聲明,還是 BYN Mellon 首席執行官關於紐約梅隆銀行參與數字資產的必要性的評論,大型金融機構都在注意到這一點,收集市場情報,構建產品,並爲基於區塊鏈的資本市場基礎設施奠定基礎。

摩根大通就是其中之一的玩家,特別是他們的區塊鏈部門 Onyx,幾個月前宣布他們成功完成了外匯交易,引起了一些令人難以置信的轟動。

我記得看到這些頭條新聞,對他們正在做的事情很感興趣。上周,奧緯咨詢 (Oliver Wyman) 和摩根大通 (JP Morgan) 撰寫的一份報告又出現了更多的頭條新聞,我把我能找到的公开信息進行了分析,以確保我對他們所做的事情有盡可能完整的理解。

完全披露,我只能使用公开信息 ( 我很想就此事更深入地採訪他們的團隊成員之一 ),所以我的理解和發生的現實之間可能存在差距,但盡我的新聞能力,基於我所能找到的 Onyx 團隊的信息、採訪和評論,以下是我對他們「DeFi 機構」外匯交易的分析。

公共區塊鏈,許可池和協議

在交易完成後,Onyx 的部門主管 Tyrone Lobban 在採訪和播客中就 JPMC 應該如何應對區塊鏈基礎設施世界發表了一系列生動的評論,他對大型金融機構面臨的挑战以及 JPMC( 摩根大通 ) 可能如何解決這些具體問題的清晰表述,給我留下了深刻的印象。

從採用的角度來看,私有區塊鏈很難起步,它們需要參與者的持續維護,並且高度受中心化的影響,有效地否定了去中心化和透明的核心概念。我所見過的幾乎每一個承諾「企業」 或 「機構級」功能的區塊鏈嘗試都失敗了。除此之外,私有區塊鏈實際上只是私有數據庫,在使用典型的雲數據庫基礎設施時,與所有技術支持的公司面臨相同的安全風險。

關於私人許可的區塊鏈的說明,在法律的眼中,私人許可的區塊鏈基本上是私人數據庫的同義詞,幾十年來,私人數據庫一直被允許用於證券交易,特別是在 2006 年 DTCC(美國中央證券存托機構)推出直接注冊系統之後,該系統使「數字數據庫」被資本市場參與者廣泛使用,特別是經紀人、轉讓代理人和證券交易所。

我不同意私人許可的區塊鏈方法,因爲它給我的感覺是兩面派,讓市場參與者容易受到欺詐。一方面,你試圖通過簡單地使用「區塊鏈」這個詞來立即建立信任和可信度,但另一方面,這是一個完全受控制的環境,區塊鏈架構師可以完全控制所有編寫和記錄的內容。我對使用私有許可區塊鏈的擔憂是,從技術上講,欺詐玩家很容易回滾整個交易鏈,以合法或非法地刪除交易。

通過回滾機制來補救一項歷史交易的錯誤或是抹除交易歷史,與开放的區塊鏈存在天壤之別。出於這個原因,我相信私人許可的區塊鏈不會像公共無許可的區塊鏈那樣有影響力,因爲公共無許可的區塊鏈應該始終保持账本的歷史性和不可更改性,除非有任何災難性的崩潰或操作上的停頓。我認爲大型金融機構沒有理由不使用帶有私人許可協議的公共區塊鏈,獲得受控環境的好處,而在數據的歷史性和不可更改性方面沒有欺詐的風險。

Onyx 在與 EVM 兼容的側鏈 Polygon 上進行這項交易,以保持最低的交易費用和低延遲時間,但除此之外,他們構建的環境是一個許可的環境,協議本身只允許白名單上的交易者訪問進入交易。換句話說,Onyx 沒有使用私有區塊鏈,而是選擇使用公共區塊鏈,但卻是一個私有的許可協議,有鏈上身份和其他控制措施,使交易成爲可能並符合規定。參閱無需許可協議 Aave Arc,以了解更多關於公共區塊鏈和私有許可協議的組合。

在其核心,這是一個簡單的外匯交易,雙方持有不同面額的貨幣,並通過 Aave Arc 協議將一個貨幣抵押給另一個貨幣,該交易與標准外匯交易之間需要注意的重要區別如下:

首先,Aave 是一個借貸協議,而不是一個去中心化的交易所。這意味着 SBI 和 JPMC 分別抵押了他們的資產(代幣化的貨幣存款),並收到對方的資產作爲交換。在 DeFi 世界中,通常抵押你的資產——比如 ETH,反過來你會收到一個流動性池(LP)代幣,只要他們持有 LP 代幣的所有權,將他們的抵押資產(ETH)放在池子裏用於借貸,就能爲持有人提供收益。這也是一樣的,只不過不是 ETH 和 LP 代幣,而是代幣化的日元和代幣化的新加坡元。

接下來,Aave 不是一個涉及法幣的外匯支持協議。他們是一個去中心化的借貸平台和开源的數字資產和加密貨幣的流動性協議。據我所知,Aave 不是一個貨幣傳輸機構,他們也沒有任何方法將法幣從一個機構轉移到另一個機構,這使得這項交易在使用他們的技術創造一個全新的市場方面,是一個巨大的飛躍,符合法規。

由於 Aave 無法繞過的法幣限制,JPMC 的交易是代幣化存款,而不是穩定幣或法幣本身。這種區別雖然很微妙,但絕對是至關重要的,因爲其他資本市場的參與者,如 Figure(區塊鏈技術的金融服務公司),也採取了類似的方法在鏈上執行交易,即代幣化工具作爲銀行的負債,而不是像 USDC 這樣的穩定幣,在托管銀行中被存放並由紙質法幣作爲支撐。

與其說是在英鎊和美元之間交易,不如說是將新加坡元和日元代幣化。

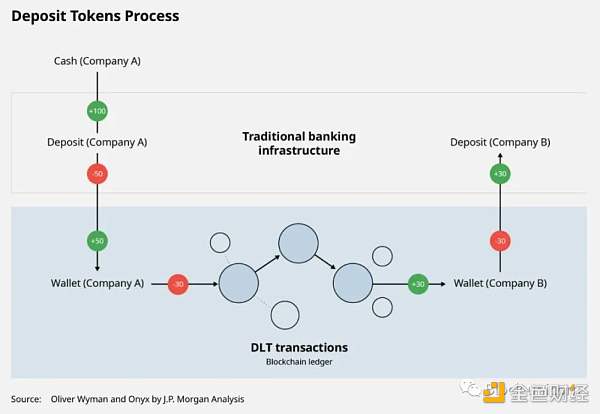

代幣化貨幣與穩定幣的對比

在上個月的 Duke 數字資產活動中,USDF 聯盟的首席執行官 Rob Morgan 發表了幾個聲明,感覺與 Onyx 的立場一致,特別是關於穩定幣的管理和全面支持與代幣化存款的靈活性,可以作爲銀行負債並支持創造信貸。

這觸及了部分准備金制度的核心,其缺陷我將在此分析中完全擱置,但我想強調的是,對於像 USDC 這樣的傳統穩定幣,每一個流通中的 USDC 幣都必須在經過審計的銀行金庫中有 1:1 的實際美元支持,而對於代幣化存款,銀行可以在儲戶的資產之上作爲銀行的負債創造信貸。代幣化存款和穩定幣之間的這種差異也是許多這些專有支付系統的主要方法,如 JPM Coin、Figure 或 Signature Bank,能夠全天候運行交易,而不是受現代銀行系統的傳統時間約束。

就在上周(截至本文寫作時),Oliver Wyman 和 Onyx 發布了一份研究報告,研究代幣化存款作爲促進即時或瞬時交易、日內結算和抵押的方法的價值。

從這張圖中,我們了解到 JPMC 的方法是與現有的銀行基礎設施協同構建區塊鏈,而不是尋求徹底取代它。我以前說過,在這裏再重復一遍:我相信資本市場的未來將是鏈上 / 鏈下系統的混合組合,允許更快的結算,但保持現有的法幣和合規渠道。

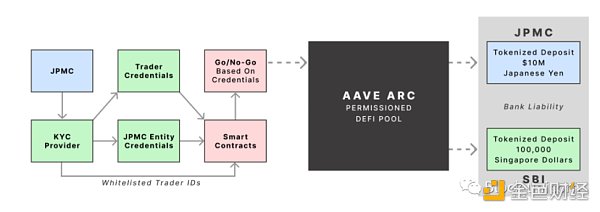

交易流程

由於 Aave 是一個借貸協議,這些代幣化存款的明確目的是被白名單和批准的交易方借走,由 SBI 提供代幣化日元的抵押品,Onyx 提供代幣化新加坡元的抵押品。

基本流程可以細分爲以下幾點:

請記住,代幣化存款是銀行的一種負債。在詳細介紹該交易的播客中,Lobban 稱代幣化存款是「有效的債務工具」,但它可以起到維持現代銀行系統流動性的作用,與儲備支持的穩定幣不同,後者通常必須基於穩定幣發行者本身的儲備授權來支持。這種必要的准備金支持既會使信用創造變得困難,也會給整個系統帶來流動性問題,這一點 Lobban 在交易完成後的幾次採訪中也提到了。

考慮到這一點,這裏再看一下視覺效果:

這是該交易的總體思路——利用 Aave( 並非外匯提供商 ) 協議來支持兩個交易對手之間的資產借貸。它經過了 Aave 協議,由雙方質押和借入,並不是雙邊解決的,當然,也可以通過 Uniswap 這樣的去中心化交易所來實現。

鏈上 ID(身份)管理

爲了適當地促進這種交易,必須構建一個將這些錢包的身份關聯到鏈上的系統。請記住,大多數支持資產代幣化的公共區塊鏈是假名的,而不是匿名的,這意味着通過適當的基礎設施和工具,你可以確認和維護錢包所有者的身份。爲了執行這項交易,Onyx 將憑證分成兩部分,這兩個組件都需要繼續執行:

1. 實體的 ID(如 Vertalo)

2. 個人交易者的 ID(如 Collin Sellers)

Onyx 獲得了身份證書的支持,稱爲「可驗證的證書」,以管理實體的身份,以及個人交易者的身份。Lobban 在多個場合提到,他們所建立的這一部分是他們非常自豪的事情。

ID 產品也很有趣,因爲它的權限被設計爲在用戶級別進行管理,而不是由政府或中央實體管理。具體來說,有人指出 Onyx:

1. 不在鏈上寫入個人身份信息(PII),並且

2. 他們只允許由最終用戶設置 ID 的「可編程性」,防止技術的武器化來對付最終用戶。

對這種細節的注重確實引起了我的關注,因爲鏈上身份將是基於區塊鏈的資本市場的一個重要因素,但如果它被用來對付你,特別是法外的武器,這也會對隱私、產權和交易自由構成危險。

我很高興聽到 Onyx 高度意識到這一點,並努力將控制措施納入其系統,以防止身份技術被用來對付交易者、企業實體或其他人。幾個世紀以來,美國一直領導着全球資本市場,正是因爲個人、企業、甚至政府在國內和國際上都有穩定和可靠的產權,我相信在我們利用大數據、區塊鏈和人工智能等新興技術建立新市場時,我們必須將此放在首位。

公共協議,許可訪問

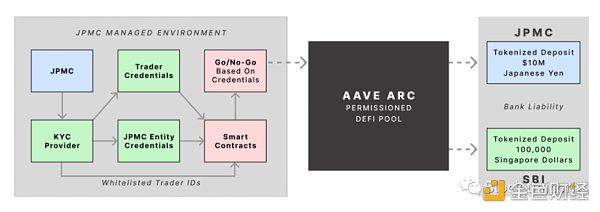

我從 Onyx 團隊那裏反復聽到的一件事是,他們堅持不要求 Aave 修改他們現有的智能合約和池化協議,而是要求 Onyx 按現狀進入 Aave 的宇宙,只在 JPMC 認爲有必要的時候在協議之外進行應用更改,這種混合方法是我期望在未來從大型金融機構看到更多的方法。

考慮到監管方面的限制,以下是分成幾個步驟的流程:

爲了使這個圖表簡單易懂,我省略了 JPMC 和 SBI 將他們的代幣化存款發送到 Aave Arc 協議中,而是顯示了直接輸入 Aave 協議的允許過程,以及每個交易對手所持有的銀行負債。

但是,讓我們再次記住,Aave 之前的一切都完全由 Onyx 管理,以支持合規性、銀行標准和他們自己的內部要求,這意味着它實際上看起來是這樣的:

這是在公共區塊鏈上執行的,通過一個私人許可池,使用私人許可協議,支持使用代幣化存款作爲銀行負債的貨幣對貨幣的外匯交易,這些操作十分令人震撼。

交易不產生 Gas(交易費用)

這裏需要注意的最後一點是圍繞着使用 Gas 來支付的交易本身。由於巴塞爾協議 III 的限制,以及圍繞監管和合規的內部標准,摩根大通作爲一家銀行不能持有或保管加密貨幣,這在向 Polygon 網絡支付交易費用時是一個挑战;在這種情況下,交易的執行成本約爲 18 美元。

嚴格來說,不是國際清算銀行監管下的銀行「不能 」持有加密貨幣,而是截至 12 月 22 日,在銀行托管中持有加密貨幣的風險權重爲 1250%,從資產負債表管理的角度來看,加密貨幣非常沉重,難以處理。摩根大通 (JP Morgan Chase) 首席執行官傑米·戴蒙 (Jamie Dimon) 從不羞於表達對整個加密行業的鄙視,因此摩根大通作爲一家機構選擇不持有任何加密貨幣 ( 目前 ) 也就不足爲奇了(Block unicorn 注釋:因爲在區塊鏈網絡上的每一筆交易都需要支付交易手續費,在以太坊網絡交易則是用 ETH 作爲交易手續費,在 Polygon 網絡交易,則是使用 MATIC 代幣作爲交易手續費)。

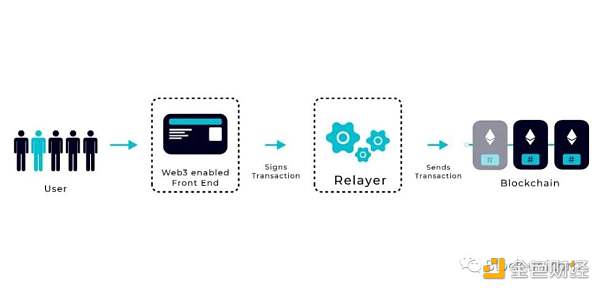

爲了滿足他們的情況需求,Onyx 僱傭了一家名爲 Biconomy 的公司,該公司擁有「無 Gas 交易」的概念,允許 JPMC 創建錢包,但不對其進行托管,其明確的目的是爲了無需支付 Gas,然後在鏈上寫入許可,規定誰可以在支付網絡交易時使用該錢包。這也被稱爲「元交易」,它更多的是被 DeFi 領域被廣泛使用。從 Biconomy 中,我們可以看到元交易的定義,使交易無「Gas」 。

無 Gas 的交易是如何做到的?

發送元交易與發送標准交易(從發件人到收件人,再到籤名確認交易)類似,只不過不是直接發送到區塊鏈上,而是將元交易發送給第三方,由第三方來處理 Gas。

中轉者不是 Onyx,而是一個獨立的第三方,負責保管加密貨幣並處理 Gas 費用,然後將交易上傳到區塊鏈上。我必須說,對於處理 JPMC 的合規標准有多嚴格,使用元交易來實現「無 Gas」,既簡單又出色。

我希望看到其他銀行機構與 Gas 費供應商或數字資產托管人建立共生關系,以支持未來像這樣的智能合約許可交易。

總結

大型金融機構在鏈上執行 DeFi 許可交易而言,Onyx 的「DiFi 機構」交易是非常獨特,該過程包括:公共區塊鏈、授權協議、授權的流動性池,Aave Arc、以及管理完整的合規組件、實體 ID 和交易者 ID 的鏈上身份、無 Gas(元)交易、代幣化的銀行存款(不是穩定幣)、利用借貸協議的外匯交易。

隨着我們看到越來越多的機構圍繞區塊鏈構建產品,我希望看到其他參與者採用類似的方法,並希望他們能夠從這個過程中學習,應用成功例子的經驗,了解各種細微的差別,並使用這些經驗在區塊鏈上建立去中心化應用。

撰文:CollinSellers

編譯:Blcok unicorn

標題:解讀摩根大通的「DeFi 機構」外匯交易

地址:https://www.coinsdeep.com/article/10811.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。