圖表數據看加密 “華流”的真與假

發表於 2023-02-27 18:15 作者: 元宇宙之道

原文:A Crypto Friendly Asia: What It Will Mean For Markets

作者:Conor Ryder, CFA 由DeFi之道編譯

香港釋放了打开加密交易大門的信號,香港證券及期貨事務監察委員會 (SFC) 概述了散戶投資加密貨幣的各種注意事項,暗示一小部分頂級加密貨幣可用於交易。東方香港採取的積極行動與最近美國證券交易委員會的嚴厲監管形成鮮明對比。西方地區冒着扼殺創新風險,正在將加密業務趕出美國,而香港將自己定位於下一次加密革命的前沿,積極推進加密業務的回歸。

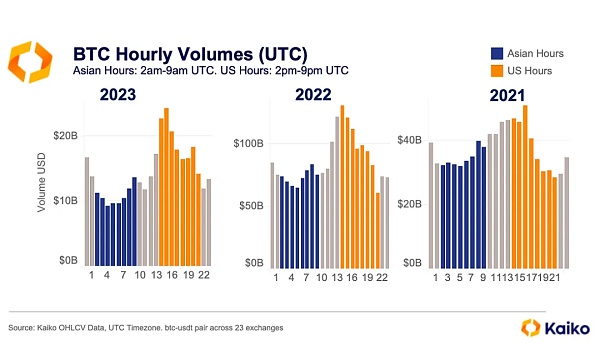

在這種敘事的助推下,與亞洲地區相關的代幣大幅反彈,有人將其描述爲加密市場的下一個催化劑,然而,從市場數據來看,這些說法似乎還爲時過早。當我們查看今年BTC的交易量時,會發現,交易活躍時間往往發生在美國交易時區,這表明目前加密市場依舊由西方主導。有值得一提的是,這種趨勢在2021年沒有很明顯,直到這年年底宣布加密禁令之後,趨勢开始出現。

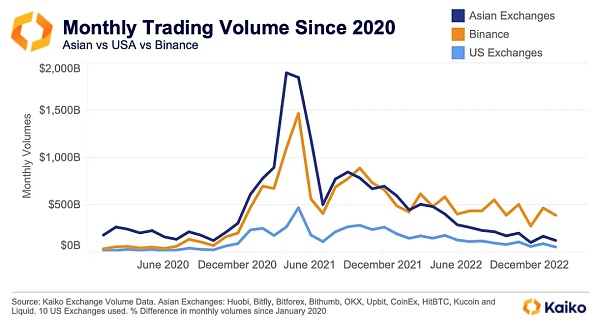

BTC 的每小時交易量可以揭示亞洲主導的敘事還爲時尚早。我們知道,過去山寨幣交易在該地區很受歡迎,尤其是韓國投資者,話雖如此,但我們需要一個更加廣泛的代幣和交易動態指標來進行評判。首先使用與亞洲項目掛鉤的一籃子指標,下圖我們可以看到,盡管亞洲和美國交易時段的總體差異較小,但過去三年間,大部分的交易量仍發生在美國交易時段,到目前爲止,2023年的交易量沒有顯示出新的趨勢。(我們將總部位於亞洲或主要用戶位於亞洲的項目代幣整合爲這一籃子指標,例如 Axie Infinity)

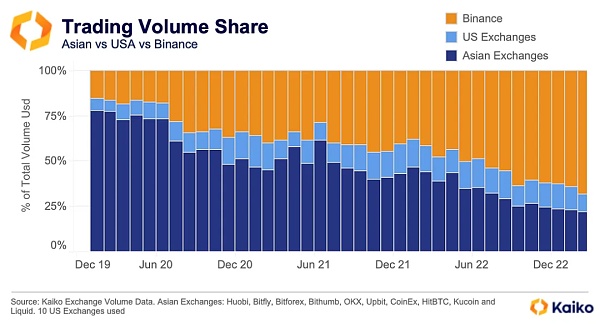

從交易所不同地區的交易量來看,自 2020 年初以來,面向亞洲地區的交易所失去了大量的市場份額,其中幣安是主要的受益者。我們的分類是基於交易所總部和歷史用戶群信息來進行,考慮到許多交易所都是提供全球交易服務,分類可能並不准確。

亞洲交易所交易量份額迅速下降的一個重要原因是2021年中國出台的加密禁令,禁止了所有與加密貨幣相關的業務。2021 年底,火幣和其他交易所關閉了面向中國客戶的所有服務,導致亞洲地區交易量的暴跌。Binance 因爲其全球性,承接了大量的交易用戶。

截至 2023 年 2 月,幣安在所有交易量中的市場份額已從 2020 年 1 月的 15% 上升至 68%,而面向亞洲交易所的市場份額則相反,同一時間內,從交易量的 78% 下降至僅 22%。

作爲一家面向全球的交易所,我將幣安列爲一個獨立的類別。

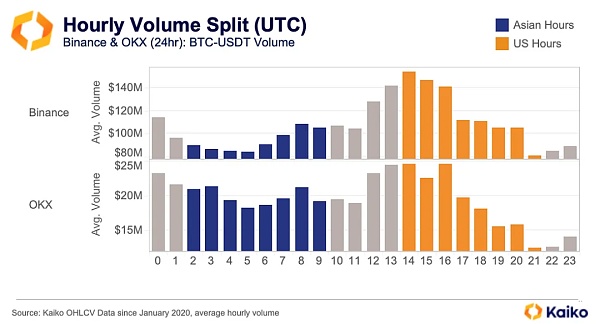

一方面,盡管 OKX 總部位於塞舌爾,但我仍將其視爲亞洲交易所,因爲它無法爲美國客戶提供服務,而且大部分交易量都是在亞洲時段進行的。我們可以看到 Binance 的交易量明顯更偏向於美國交易時段,其中一些交易量最低的時段恰恰是在亞洲交易時段。不過,其實美國人不能使用 Binance,只能使用 Binance.US,因此,盡管交易量偏向於美國交易時段,但它很可能不是來自國內,而是來自某些離岸實體。

爲什么香港地區要現在放松監管呢?

尤其是在經歷 FTX 崩潰,以及史無前例的幾次加密動蕩之後。在美國SEC對加密領域地毯式監管的背景下,香港等亞洲地區與西方截然不同的監管方式,可能會促使很多企業去亞洲尋求更清晰的監管和發展。

可以預見,很多交易所將更多地關注亞洲市場,以避免 Mr. Gensler 的鐵腕政策。當你可以將業務轉移到亞洲,擁有更友好的監管環境,並在一個不斷增長的市場中分得一杯羹時,爲什么不去呢?

2020 年以來的交易量表明,亞洲交易所在2021年的牛市中受益最多,但自從中國在 2021 年底宣布禁令以來,亞洲的交易量明顯落後於幣安。現在,歡迎投資者回到香港和亞洲對香港都有很大的意義。

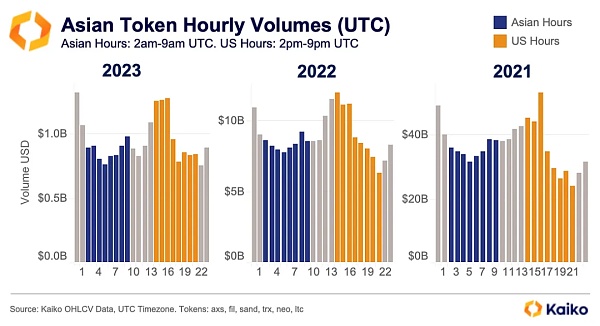

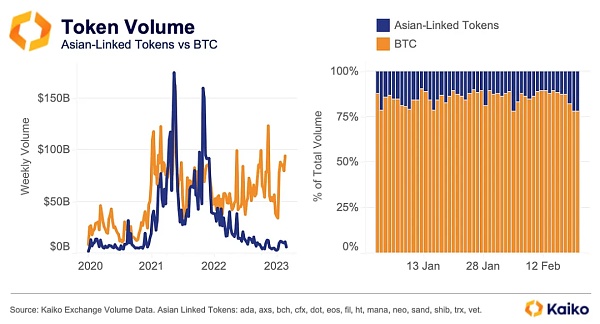

從Token的角度來看,亞洲地區與加密項目相關的資產在過去一年中一直難以跟上BTC的步伐。

在上左圖,我們可以看到與亞洲項目相關的資產數量正在減少。而上圖右,我們可以看到自今年年初以來,BTC 與亞洲項目相關代幣的交易量市場份額沒有顯著拉开。

從交易量趨勢來看,市場似乎並未受到亞洲地區活動的影響,這意味着來自香港的監管消息的影響力已經減弱。當然,這方面的長期的市場動態是值得關注的,一旦更友好的監管政策生效,一些代幣可能迎來新一波資金的湧入。

根據香港證監會的提議,他們將只允許交易“包含在兩個已批准指數中大市值虛擬資產”。具體會選擇哪些代幣將由香港證監會決定,其中,其暗示了兩種潛在的主流代幣。更具一些最大的加密貨幣指數,@tier10k 列出了相關的代幣與權重。

首先,一些指數中包含流動性相對較差的山寨:Stellar Lumens、Ethereum Classic、EOS 等。鑑於香港的保守性質,這些投機性的代幣很難會被選中。

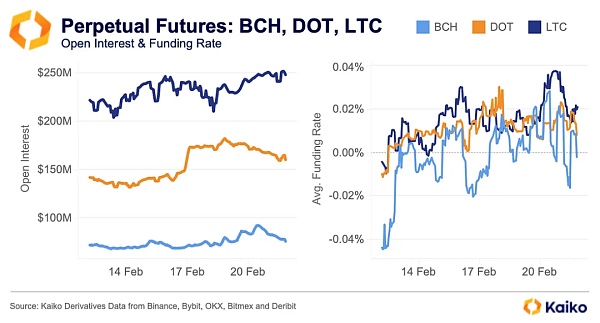

其次,在至少包含兩個指數的代幣列表中,有比特幣、以太坊、比特幣現金、萊特幣和、Polkadot等總計10種代幣。此外嗎,永續期貨市場看好這些代幣可能再次流入亞洲市場,上周BCH、DOT、LTC三種代幣的持期貨倉量均增加了約 15%,利率也向正值移動,並且自宣布以來大部分時間都保持不變外。

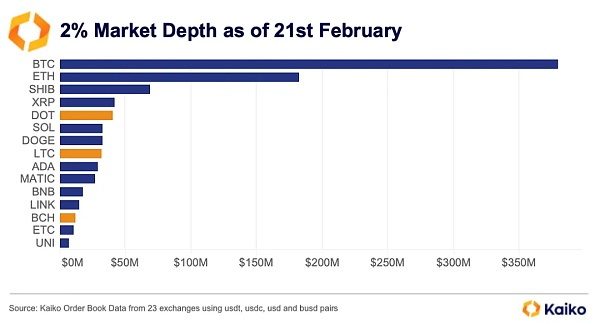

然而,我們也需要保持謹慎,因爲我不確定其中一些代幣的流動性是否滿足相關要求。僅使用市值來衡量代幣的價值是不夠的,我們需要結合其他指標,特別是流動性。

在傳統金融中,流動性是指數構建的重要標准之一,加密貨幣也不例外。根據納斯達克的做法,他們的指數是使用“嚴格的流動性標准”來構建的。去年12 月,我根據流動性對前 28 名代幣進行了排名:XLM 墊底,UNI 名列第 22 位,而 ETC 的流動性不足,無法被包括在內。

我相信如果證監會要納入大市值的資產,他們必須在選擇流動性更高的代幣。XLM、ETC、UNI在市場深度中排名就很差。而像 XRP、MATIC 和 LINK 這樣的代幣也被會排除在名單之外,因爲它沒有被包括在至少兩個指數中。

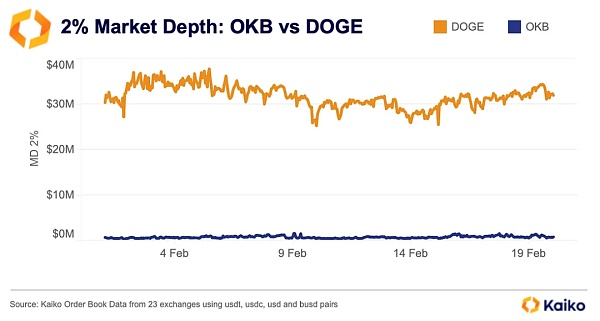

最近,由於OKB流通供應量的更新,使其從6000萬增加到大約2.5億,這使其市值增加了逾90億美元,進入到了 CoinGecko和其他排名網站的前10位,如果一個大盤股指數是基於市值構建的,那么它現在也有資格,如果流動性指標來看,OKB的市場深度遠不及DOGE,OKB的市場深度不到100萬美元(訂單簿下2%價格深度)變化,而DOGE的市場深度爲3200萬美元,所以我認爲DOGE比BCH和OKB更值得考慮。

毫無疑問,香港的政策轉變對加密貨幣的長期發展是積極的。短期來看,市場整體數據並沒有受到這種說法的推動,相反,不少美國投資者买入的假設來源於亞洲投資者的推動。但在美國證券交易委員會打擊加密貨幣之際,這一聲明也會將推動一些加密貨幣業務從美國轉向亞洲。

此外,從基本面和流動性角度來看,香港證監會新規下可能考慮的一些代幣或許不是最高市值的代幣,這會涉及到加密貨幣指數的構建,任何被納入新指數的代幣都會迎來新的投資機遇和情緒改善,屆時,香港可能越來越適合新生的加密投資者。

標題:圖表數據看加密 “華流”的真與假

地址:https://www.coinsdeep.com/article/10847.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。