比特幣跨越30日均线:重上6萬9 迫近7萬刀

發表於 2024-04-07 13:11 作者: 劉教鏈

來源:劉教鏈

明日復明日,明日何其多,日日待明日,萬事成蹉跎。

就在看空者蹉跎之際,BTC(比特幣)已經雄赳赳、氣昂昂,跨過30日均线,重新攻佔69k高地,迫近7萬刀關鍵心理防线。

《孫子兵法》謀攻篇雲:知己知彼,百战不殆。不知彼而知己,一勝一負;不知彼不知己,每战必殆。

來到一個市場,你既不知道自己憑啥能賺到錢,也說不出賺的是誰的錢,更不知道對手盤爲什么會虧錢給你,那么你這樣稀裏糊塗的狀態,大概率是要虧錢的。

來到一個市場,你很清楚自己如何能賺到錢,但是你不清楚你在賺誰的錢、賺什么錢,那么你這種一知半解的狀態,就會有虧有賺,勉強打平不虧損就很不錯了。

來到一個市場,你不僅很清楚自己如何賺到錢,而且很清楚爲什么你能賺到這個錢,賺的是什么錢,賺的是誰的錢,以及給你提供利潤的人是誰,他們爲什么會給你提供利潤,那么你就會穩穩地賺錢。

而灰度的GBTC流出事件中心化,或許就是決定市場力量平衡的那一根稻草。

還有不到15天,也即不到2000個區塊高度,比特幣就要迎來史上又一次產量減半。

教鏈在此前一系列文章中論述過,減半事件於長期而言是一個中性事件,於短期而言是一個脈衝事件。

先抑後揚,這就是減半事件的巧妙之處。

減半前的均勻產出,距離減半事件點越近,其過量愈甚,給予空頭一方的偏愛越大。

減半後的產出突然下降,不過是補償此前的過量生產罷了。但這在客觀上,形成了對空頭的釜底抽薪。

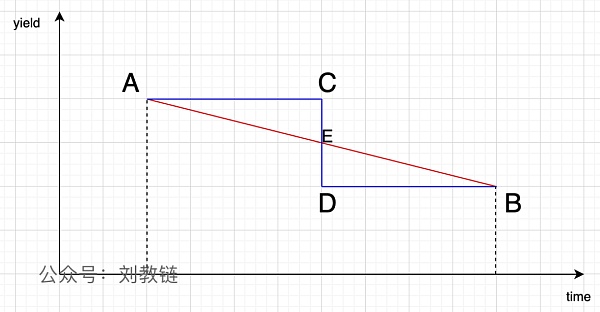

教鏈畫了個示意圖如上。如果BTC的減產按照均勻下降的方式,即圖中紅色直线從A到B,那么拋壓是均勻減弱的。我們把這叫做理論產量。

但中本聰給出的設計方案卻是走藍色的折线A-C-D-B。我們把這叫做實際產量。

從圖上很明顯地可以看出,前半個周期的真實產量是AC的積分,即AC下方到橫軸的面積。這比理論產量,即AE的積分面積,要多出一個三角形ACE的面積來。

多頭一方,即接盤的韭菜,勞動收入是线性積累的。工資只能一個月一個月地發,錢只能一個月一個月地賺,也不會存在說每隔4年工資或者利潤突然翻倍的情況。

這就意味着,前半個周期相比理論值進行了過度生產,這就把過量的子彈交到了空頭的手上,使之更有實力對多頭一方形成壓制。

而且,越是接近減半,這個實際產量相對於理論產量高出去的就越多、越過分,空頭的拋售能力相對多頭的購买力的優勢就越大,空頭一方就越是囂張。

但是,風水輪流轉。沒有任何一方力量可以永遠居於優勢地位而不跌落。任何一個系統都不允許出現一方力量壟斷力量優勢而越來越強。這種不平衡如果不能被負反饋調節,就會最終摧毀系統。

中國古代數千年封建王朝的治亂興衰,周期律背後的原因,與此大同小異。

比特幣對這種不平衡優勢的再平衡,正是通過每4年一次的產量減半來實現。

當事件跨過了減半事件點E,攻守易勢,多頭一方便忽然佔據了上風。空頭此前的優勢被清算,轉爲極大的劣勢。

這就是減半事件催生牛市脈衝的動力學原因。

只不過,比特幣不是一次減半事件,而是32次。

隨着人們對減半事件的了解和認識越來越深刻,市場也就會越來越早、越來越提前對這一事件進行定價,從而削弱了空頭對多頭的優勢差距,從而在一定程度上熨平了周期。

屈子當年賦楚騷,手中握有殺人刀。

艾蕭太盛椒蘭少,一躍衝向萬裏濤。

標題:比特幣跨越30日均线:重上6萬9 迫近7萬刀

地址:https://www.coinsdeep.com/article/111401.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。