台光電、台燿 四檔閃亮

發表於 2024-05-09 23:36 作者: 區塊鏈情報速遞pro

2024年全球AI伺服器出貨量持續看增,AI晶片需求同步看漲,進而推升銅箔基板(CCL)三雄未來營收持續穩健向上,其中法人看好台光電(2383)、台燿(6274),相關權證可伺機布局。

根據TrendForce研究報告指出,輝達(NVIDIA)GPU為AI伺服器市場搭載主流,市佔率約60~70%,其次為雲端業者自主研發的ASIC晶片,市佔率20%。

台光電今年第1季每股純益(EPS)達5.75元,主因在於AI伺服器以及手機庫存回補需求帶動整體稼動率升至75~80%,毛利率增至29.0%。整體而言,台光電今年第1季營運表現優於預期。

展望今年,台光電因智慧型手機經歷庫存調整後出貨量,年增率可望回溫至3~4%成長。而Infra產線佔比45%的伺服器受惠新平台滲透率,由年初的20%提升至40~50%,未來成長潛力呈現價量齊揚,預估EPS將達28.15元。

台燿自4月底以來股價強勁反彈,鑑於人工智慧(AI)伺服器需求強勁,外資野村與高盛證券在最新報告中,雙雙給予「買進」評等,目標價分別上調至213.6元及260元,800G的高傳輸、低軌衛星(LEO),將成主要成長動能。

台燿的800G交換器出貨量今年3月開始持續擴大。針對今年第2季展望,野村指出,在產品組合不斷更新改善下,與晶片大廠輝達H系列世代的需求推升,AI伺服器及800G交換器將持續成為台燿的主要成長動能。高盛則認為,台燿作為重要的高端CCL供應商,受益未來高端產品可能提高定價,進而推升未來季度的營收表現。

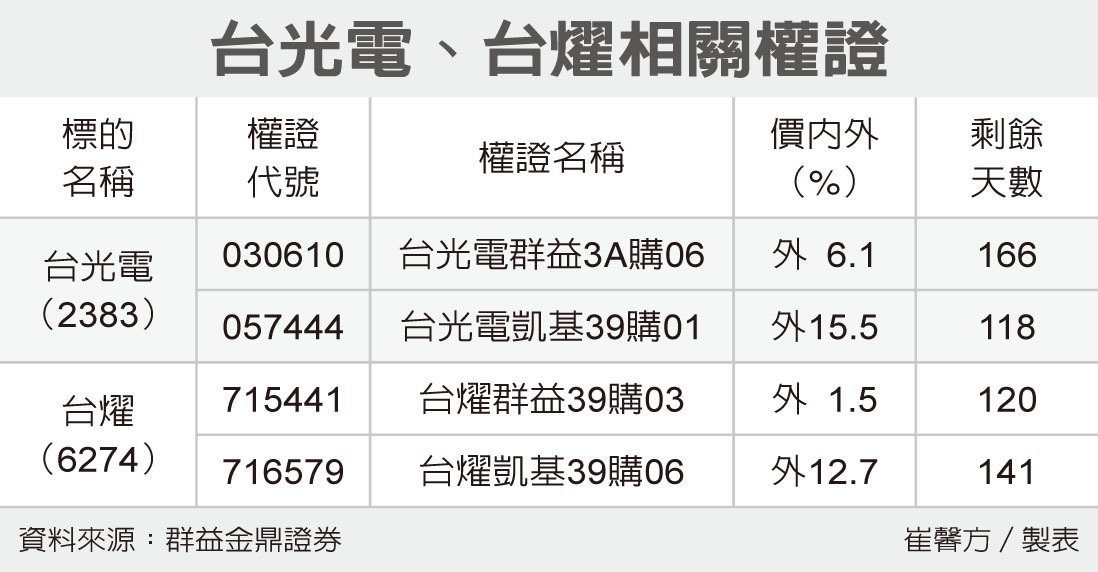

權證發行商建議,看好台光電、台燿等個股的投資人,可挑選價內外20%以內、剩餘天數超過90天以上的相關認購權證進行布局,藉以放大槓桿利潤。

標題:台光電、台燿 四檔閃亮

地址:https://www.coinsdeep.com/article/122392.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇