五折買ETH是機會還是陷阱?深入解讀 Grayscale 以太坊信託基金

發表於 2023-05-08 17:00 作者: 區塊鏈情報速遞pro

本文將深入解析灰度(Grayscale)所推出的以太坊信託基金,探討如何針對 ETHE 構建一個指數增強策略,獲取資產長期 Beta 回報價值的同時,進行適當主動管理獲取 Alpha 回報,提升投資者長期持有資產的體驗。 (前情提要:GBTC轉比特幣現貨ETF》灰度狀告SEC,最快9月揭曉 ) (背景補充:彭博:灰度狀告SEC「勝訴率達70%」!GBTC轉比特幣現貨ETF可望解套 )

本文目錄

由灰度推出的 Grayscale Ethereum Trust (ETHE) 是最大的以太坊產品之一,持倉量高達 300 萬個 ETH,然而目前其二級市場交易價格對比淨值(NAV)存在近 50% 左右的折價,我們在上一篇報告中解析了該產品折溢價的成因 ,以及若幹種折價可能收窄的情形,同時基於週期輪動的規律,我們認為假若押注潛在的牛市,則 ETHE 相比 ETH 現貨具有更好的彈性。

然而我們也發現,歷史資料測算顯示 ETHE 的風險回報數值不佳,在風險調整收益、最大回撤、波動率等相較於 ETH/USD 表現較差。意味著如果準備長期持有 ETHE 可能要做一些針對性的收益增強策略,否則如果牛市不能快速到來的話其表現有弱於大盤的風險。

作為系列第二篇報告,我們將探討如何針對 ETHE 構建一個指數增強策略,獲取資產長期 Beta 回報價值的同時,進行適當主動管理獲取 Alpha 回報,提升投資者長期持有資產的體驗。

Grayscale ETHE 統計特性概述(Risk and Return Overview of Grayscale ETHE)

首先對本策略的核心標的 Grayscale ETHE 的特點進行分析:

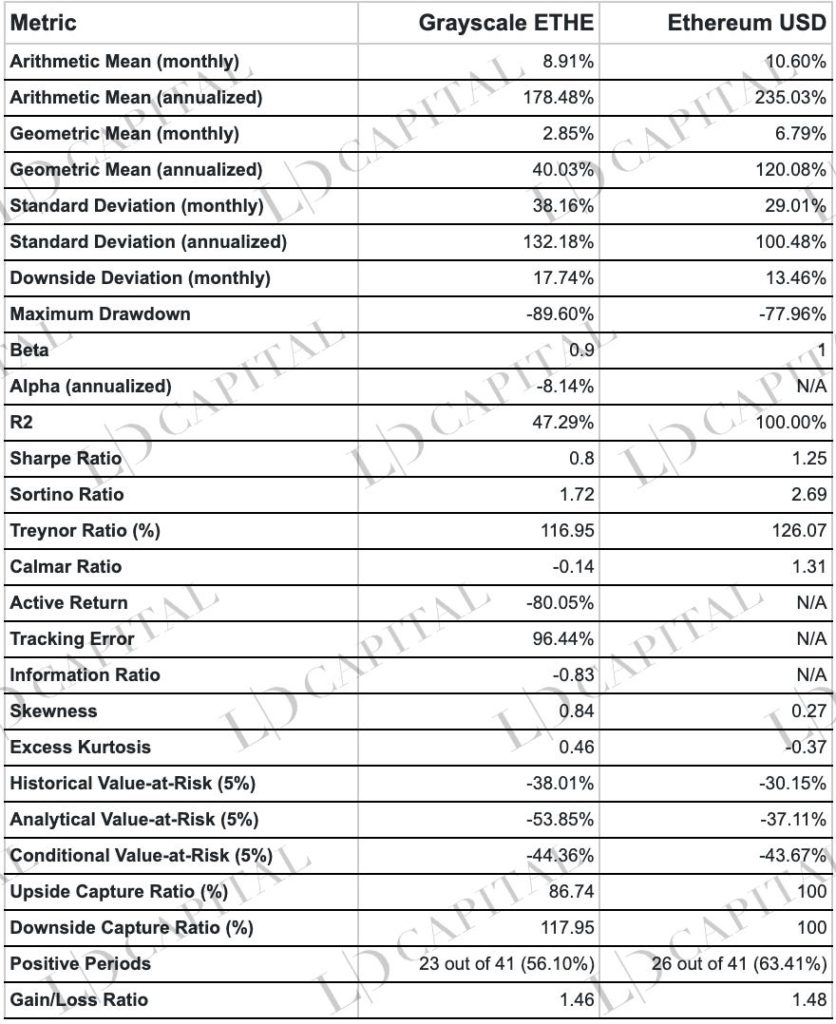

上述表格對 01/01/2020–04/30/2023 區間的 ETHE 和 ETH-USD 價格表現進行了統計,基於月度收益計算,從阿爾法係數、最大回撤、風險價值、風險調整收益等風險指標的表現均差於 ETH 現貨,但其收益呈現右偏肥尾分佈意味著正向波動更具潛力:

收益表現:Grayscale ETHE 的算術平均月收益率為 8.91%,年化收益率為 178.48%;而以太坊現貨的算術平均月收益率為 10.60%,年化收益率為 235.03%。從這個指標來看,以太坊現貨的收益表現要優於 Grayscale ETHE。幾何平均收益率方面,Grayscale ETHE 年化收益率為 40.03%,而以太坊現貨年化收益率為 120.08%,說明以太坊現貨的長期投資表現更佳。

風險表現:Grayscale ETHE 的月度和年化標準差分別為 38.16% 和 132.18%,高於以太坊現貨的 29.01% 和 100.48%,說明 Grayscale ETHE 的價格波動較大,風險相對較高。此外,Grayscale ETHE 的最大回撤為 – 89.60%,也高於以太坊現貨的 – 77.96%,進一步說明 Grayscale ETHE 的風險更高。

風險調整收益:夏普比率(Sharpe Ratio)和索提諾比率(Sortino Ratio)是用於評價投資的風險調整收益的指標。從表格中可以看出,Grayscale ETHE 的夏普比率為 0.8,而以太坊現貨的夏普比率為 1.25;Grayscale ETHE 的索提諾比率為 1.72,以太坊現貨的索提諾比率為 2.69。這表明在考慮風險的情況下,以太坊現貨的收益表現優於 Grayscale ETHE。

市場相關性:表格中的貝塔係數(Beta)顯示,Grayscale ETHE 的貝塔係數為 0.9,這意味著 Grayscale ETHE 的系統性風險(ETH)相對較高。然而,阿爾法係數(Alpha)顯示 Grayscale ETHE 的年化阿爾法為 – 8.14%,表明在剔除市場風險後,Grayscale ETHE 的在統計區間內未能實現正向收益。

損益比:Grayscale ETHE 的損益比為 1.46,略低於以太坊現貨的 1.48,這意味著兩者在盈利和虧損方面的表現相差不大。

盈虧週期:從正收益週期來看,Grayscale ETHE 在 41 個週期中有 23 個正收益週期,佔比 56.10%,而以太坊現貨在 41 個週期中有 26 個正收益週期,佔比 63.41%。這說明以太坊現貨的盈利週期較多。

風險價值(Value-at-Risk,VaR):Grayscale ETHE 的歷史 VaR(5%)為 – 38.01%,分析 VaR(5%)為 – 53.85%,而以太坊現貨的歷史 VaR(5%)為 – 30.15%,分析 VaR(5%)為 – 37.11%。這表明在相同置信度下,Grayscale ETHE 潛在的最大損失要大於以太坊現貨。

條件風險價值(Conditional Value-at-Risk,CVaR):Grayscale ETHE 的 CVaR(5%)為 – 44.36%,而以太坊現貨的 CVaR(5%)為 – 43.67%。這意味著在最糟糕的情況下,Grayscale ETHE 的損失可能與以太坊現貨相近。

上漲捕捉比率(Upside Capture Ratio)和下跌捕捉比率(Downside Capture Ratio):Grayscale ETHE 的上漲捕捉比率為 86.74%,下跌捕捉比率為 117.95%,這表明 Grayscale ETHE 在市場上漲時捕捉到的上漲收益較低,而在市場下跌時損失的程度較高。

收益分佈形態:Grayscale ETHE 的 Excess Kurtosis 為 0.46,Skewness 為 0.84;ETH 的 Excess Kurtosis 為 – 0.37,Skewness 為 0.27。這說明 Grayscale ETHE 收益分佈相對於正態分佈呈現出更陡峭的尖峰形態,表明其極端收益(正或負)出現的概率較高。同時,其偏度為正數,表示收益分佈呈現右偏,正向收益的極值較大。這可能意味著 Grayscale ETHE 的投資風險較大,但在正向波動方面可能具有較高的收益潛力。

為什麼同樣基於 ETH 現貨作為底層資產的 ETHE 表現會全面落後?

這主要是由於其特殊的產品、市場結構以及市場環境變化導致了其早期對比 NAV 出現溢價(2019–2021 年中)後期出現折(2021 至今),從溢價到折價的價格近 90% 的大幅回落拖累了整體風險回報指標。

產生負溢價 / 正溢價背後原因為 Grayscale ETHE Trust 無法直接贖回的基金產品結構,產生正溢價的原因包括,產品可觸達性高於 ETH 現貨,相比自己保管私鑰的成本 ETHE 更適合傳統金融領域機構和小白散戶投資;資產負債表入帳處理、稅收優勢以及幫助投資者繞過合規相關問題;產生負溢價的原因包括無法直接申贖回的基金結構、套利機會的限制、機會成本的折現、競爭性產品的衝擊四大原因。

指數增強基金策略原理(Principles of Index Enhancement Fund Strategy)

與 ETHE 指數增強相關的基本概念和思路

指數增強策略是一種投資組合管理方法,它試圖放大基礎投資組合或指數的回報,並在收益率或風險指標上超越指數。

該策略需要以 ETHE 為基石倉位,將不低於 60% 的資金配置在 ETHE 現貨上,其餘資金配置在現金、固定收益產品、美股區塊鏈及加密貨幣相關概念股票,以及這些股票的期權衍生品工具。

指數增強結合了主動管理和被動管理的要素。由於存在主動管理的因素,因此投資引入了策略管理人主觀判斷的風險,相比之下被動指數基金隻需要擔心市場風險。

建立基於 ETHE 建立投資組合的核心超額收益來源是押注 ETHE 的二級市場價格與 NAV 收窄,但鑒於 ETHE 歷史回報統計數位較差,為了在持倉過程中提升持倉體驗,我們需要:

1.多元化配置。在投資組閤中加入一些具有相關性不是特別高、穩定收益、較低波動性的資產,修正較差的風險回報比,例如現金、固定收益產品、美股區塊鏈及加密貨幣相關概念股票,以及這些股票的期權衍生品工具。

2.高倉位。前文資料可以看出,ETHE 在正向波動方面可能具有較高的收益潛力,所以為避免錯過極端上漲行情,ETHE 佔整體倉位需要維持在高位,非特別重大風險情況下(例如以太坊信任危機,Grayscale 重大財務危機),不應低於 80% 的配置。

3.衍生品增強。在選股增強部分,同時採用期權策略相對於單純持有標的更具優勢。超額收益來源主要是獲取期權定價的波動率溢價,輔以複雜期權策略的構建形成更有針對性的投資策略。

4.融資融券。融資融券能夠帶來的指數增強效應一般源於兩方面:當看好後市時,可以用自有股票或 ETF 作為保證金融資,放大槓桿;通過轉融券業務借出自己的股票獲取收益。如過 ETHE 未來支援融資融券或選股增強部分的股票支援,則這也是備選策略之一

5.打新。隨著監管環境的改善,越來越多傳統券商切入加密資產交易業務,未來不排除在受監管的券商平臺上進行加密資產的首發,歷史上看在所謂 ICO、IDO 的回報十分可觀,屆時也可以用我們的持倉作為打新持倉配以少量現金參與。

具體方法

由於 4、5 暫時難以開展,所以對 1~3 的操作展開來看,我們需要:

選擇指數

以 ETHE 單一資產為主要追蹤指數,輔以 ETH/USD 為參考指數。由於資產單一並非傳統的寬基指數增強,所以面對風險集中度較高的 「窄基」 指數,控波動、控回撤作為主動管理提供額外價值時更需要發力的目標。

資金分配

為投資組合表現不顯著偏離基準指數,需要維持至少 60% 的資金配比在 ETHE 上,正常情況下應維持 80–90% 的權重,收益增強的資金權重通膨在 10~20% 的比重。

選股增強

由於 ETHE 份額目前在 OTCQX 市場交易,該市場為所謂的場外證券交易市場(OTC)這裡的證券通常交易活躍度有限且沒有標準期權市場,所以無法用券商平臺的餘額作為抵押物進行備兌期權賣出策略,或者融資融券操作。那麼增強的首要重點是對區塊鏈及加密貨幣相關概念股票進行優選配置。

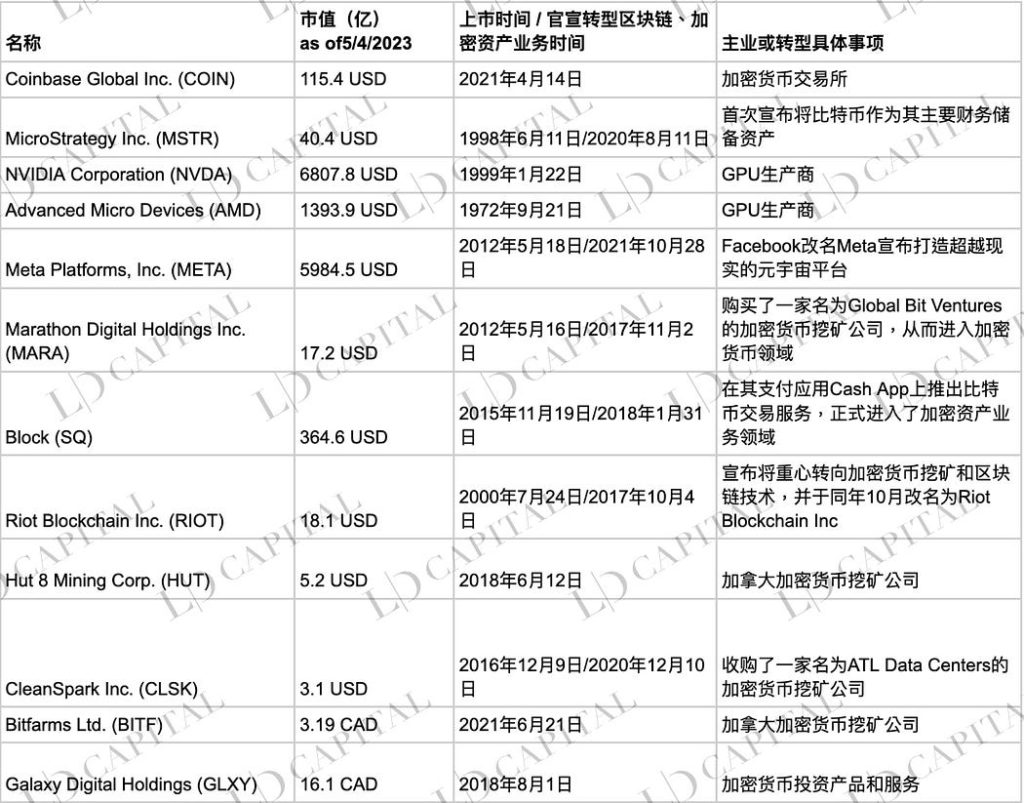

表 1:在美加上市的主要區塊鏈或加密貨幣概念股

表 2:在美加上市的主要區塊鏈或加密貨幣概念 ETF

投資標的選擇的標準是:

1.具有明確的加密生態系統的業務計劃或間接受益於加密貨幣行業發展的公司,包括加密挖礦公司、挖礦裝置 / 晶片供應商、加密金融服務公司或其他主要為加密相關客戶提供服務的金融機構、元宇宙業務公司等;

2.或主要投資策略是專注於數位貨幣現貨或其衍生工具的基金產品;

3.或投資於上述兩者的基金產品份額。

為什麼選擇加密股票:

基於加密股票與加密資產具適度的相關性,通過安全、便捷、合規的方式建立加密市場倉位。

加密股票和加密資產之間的相關性通常介於中等 (0.40) 和顯著 (0.90) 之間。此外,從歷史上看,許多加密公司的股價和加密貨幣的 beta 值大於 1。這種放大的風險倉位可以使加密股票成為獲得加密市場價格波動倉位的有效工具。此外不止 ETHE,一些加密基金(如 BITW)因類似結構性問題存在市值低於 NAV 的情況,亦可以押注折價回歸。

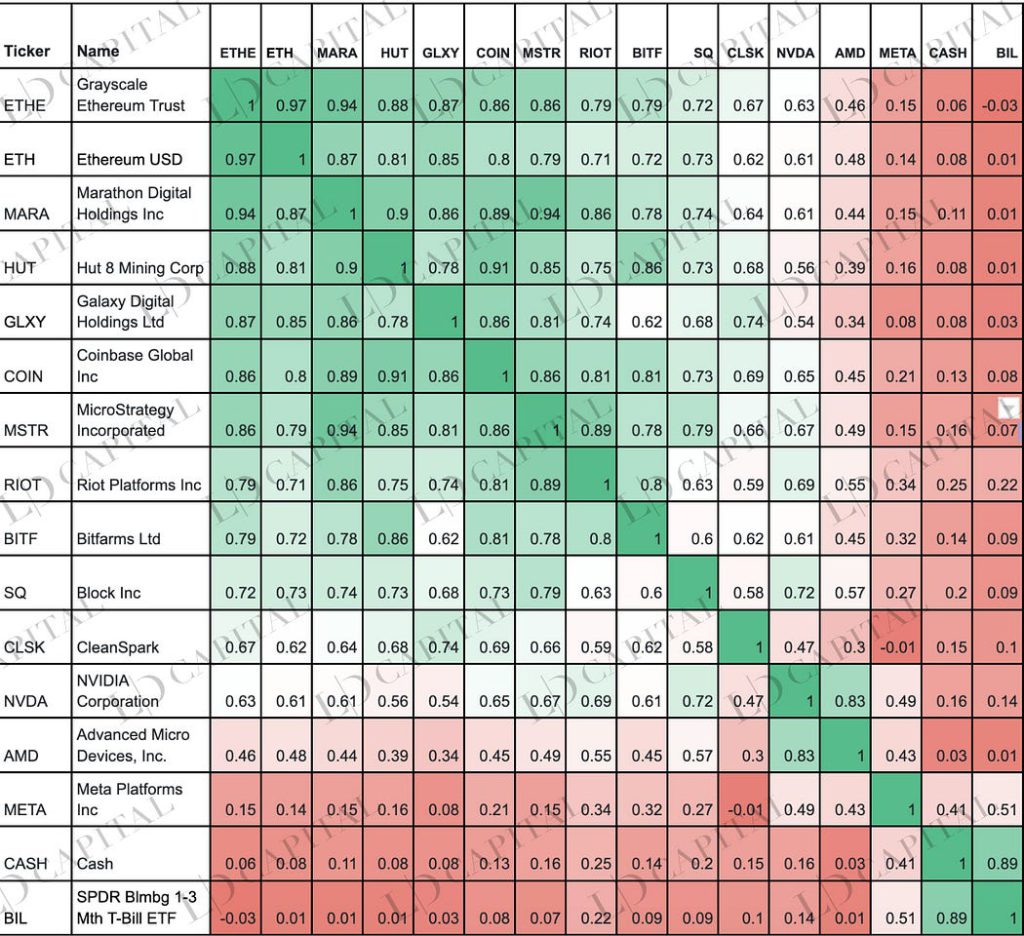

表:主要加密股票和 ETH、ETHE 的月度回報相關性(5/01/2021–05/04/2023):

注:統計週期受製於 COIN 股票 2021 年 5 月才上市交易;CASH 代表現金

衍生品增強

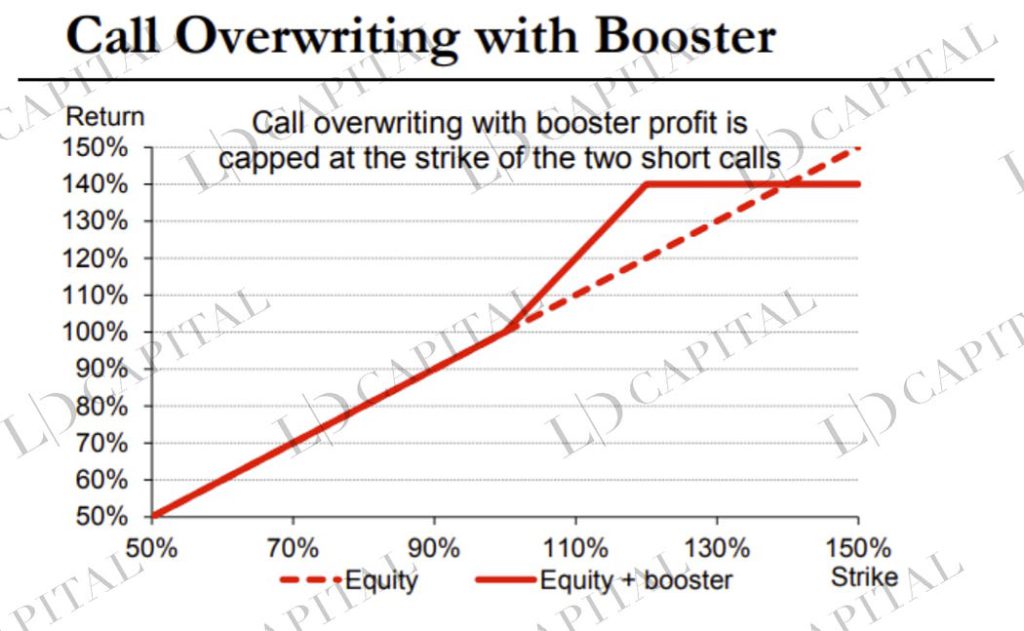

期權增強主要基於擁有的股票 / ETF 現貨部位進行備兌開倉策略為主,即賣出一定虛值程度的相同份數的 Call,可以在市場下跌或平穩上漲時獲得相對於現貨的超額收益。

同時在結合巨集觀,技術面和行業基本面因素判斷後,可以對備兌策略進行調整。比如用 ratio call spread. 在期限結構合適的情況下做 calendar spread。

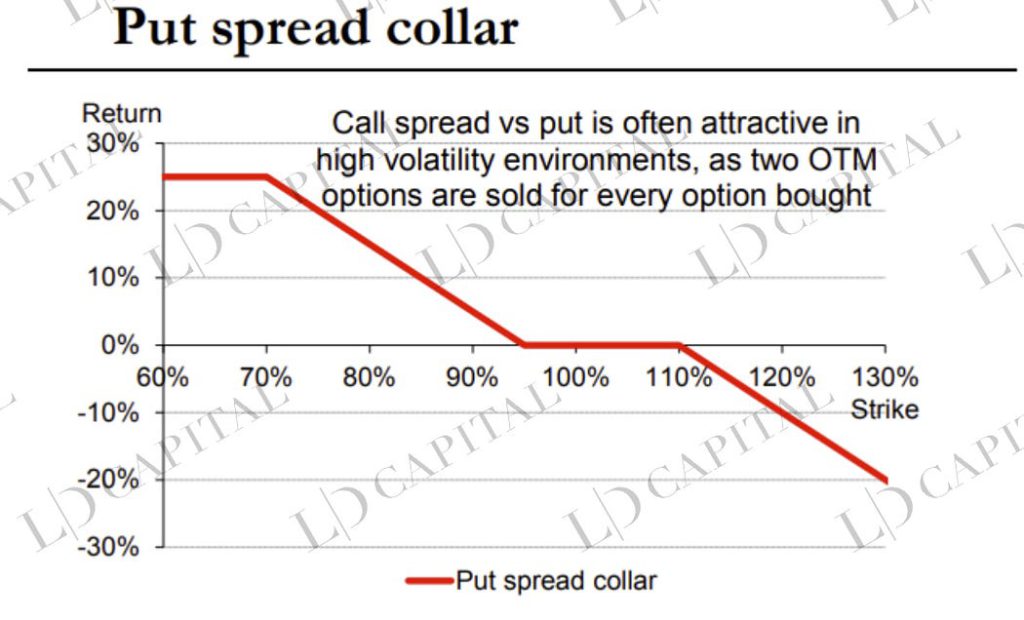

需要對 portfolio 進行保護的時候可以根據隱含波動率的 level 來製定期權結構。比如在 implied volatility 偏高並且 wings 相對於 atm 較高的時候可以選擇 put spread collar 結構

期權增強策略舉例

需要注意的事,波動率變化的細節,比如偏斜 (skew) 和期限結構 (term structure),會影響具體的期權結構。這些指標需要系統性的即時追蹤。下面是一些期權結構的示範圖:

主觀擇時

巨集觀面 + 技術面 + 行業基本面的分析進行部分現貨倉位擇時操作也是超額收益來源,但總體來說作為 ETHE 增強策略,應淡化倉位擇時。

具體來看:

1.宏觀觀擇時:通過在巨集觀、政策、經濟週期等層面進行分析來綜合判斷數位貨幣市場整體未來走勢。

2.行業擇時:企業 / 專案調研、事件驅動、多因子選股等。

3.技術面擇時:利用圖形技術分析,研判趨勢持續性,在關鍵的阻力支撐位前後進行適當調倉。

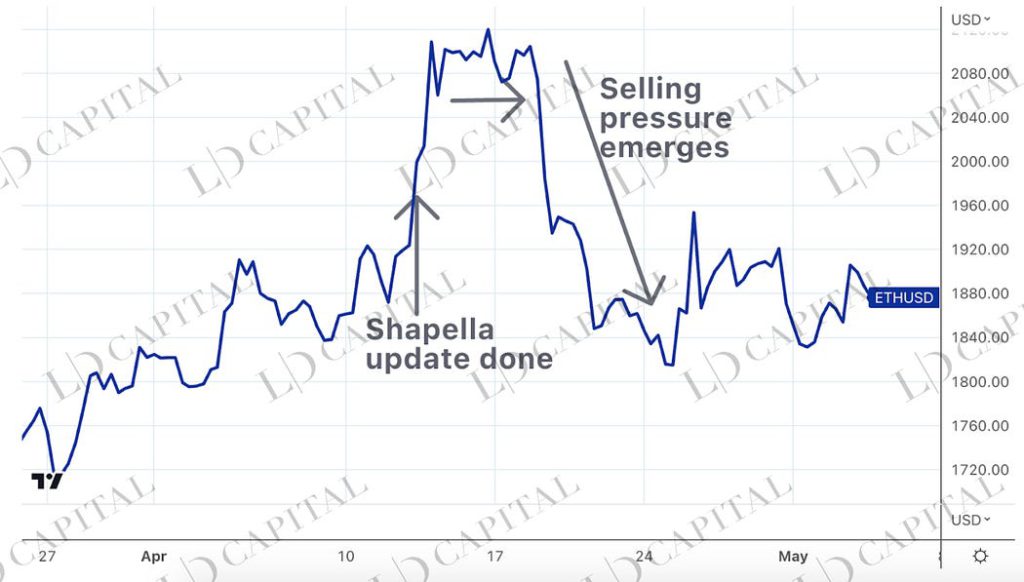

其中無法量化的巨集觀研判和事件驅動部分是體現策略管理人水平差異的核心。例如,以太坊 2.0 升級(Shapella)在 2023 年 4 月 13 日結束,然而很多人忽略的一點是,大量的 ETH 提現並不會立即出現,可能需要五天以上才會到帳,所以在升級利好完成後數日內如過價格上漲可以考量適當減倉,或採取賣出一些看漲期權的操作收獲波動價值。下圖是 ETH 現貨價格,可以看到在 4 月 13 日前後飆升,而後盤整了五日後快速下跌。

以上策略的目的主要出於:

長期持有加密市場核心資產 — — ETH 是主流 Web 3 應用的核心基礎設施,除了和 BTC 一樣可以承接法幣財富的流動性外溢、配置多樣化需求,還將額外擁有 Web 3 生態應用帶來的 α;

偏配不影響基石倉位 — — 做擇時操作不影響 ETHE 高倉位,,避免錯失尾部異常漲勢;

聚焦股票的阿爾法 — — 精選更多優秀的公司長期而言會獲取到高於市場平均收益的超額收益。

獲取波動性收益 — — 通過期權將黑天鵝風險、多空轉換的波動轉化為指數長期多頭的 「阿爾法」

實證研究(Empirical Study)

接下來,我們將基於歷史資料,對所提出的基於 Grayscale ETHE 的指數增強基金策略進行實證分析,評估策略的有效性和可行性。

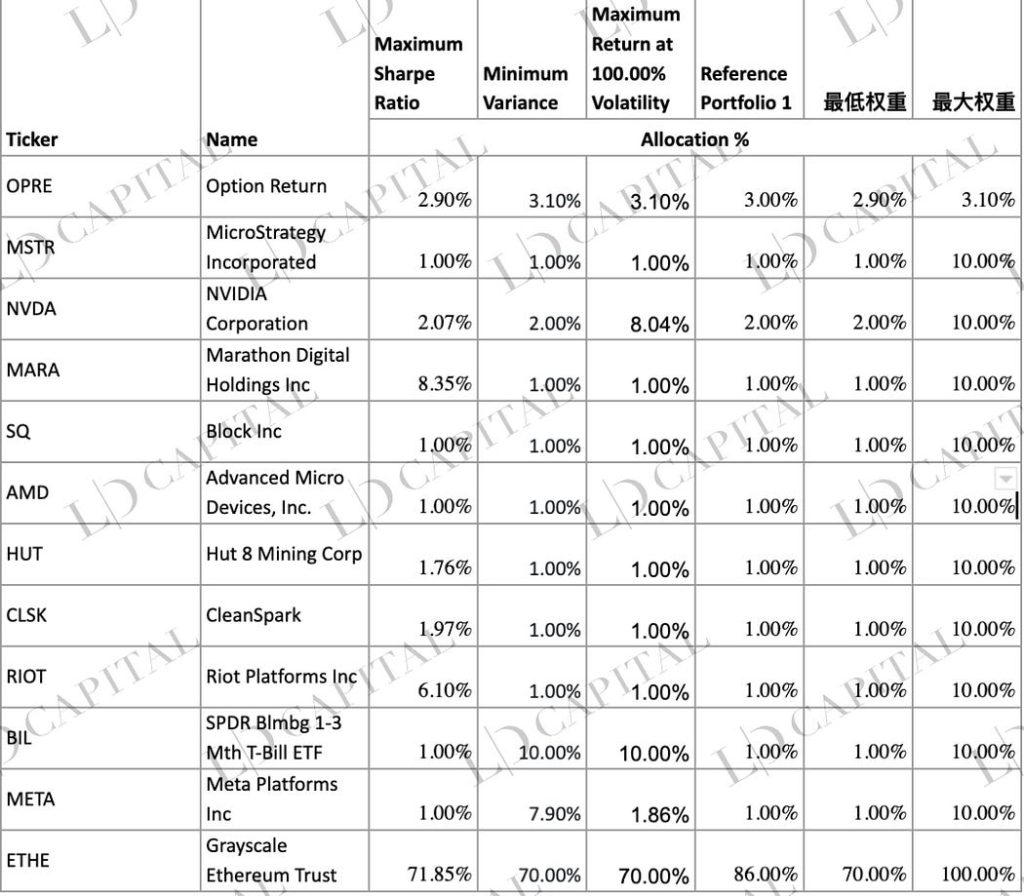

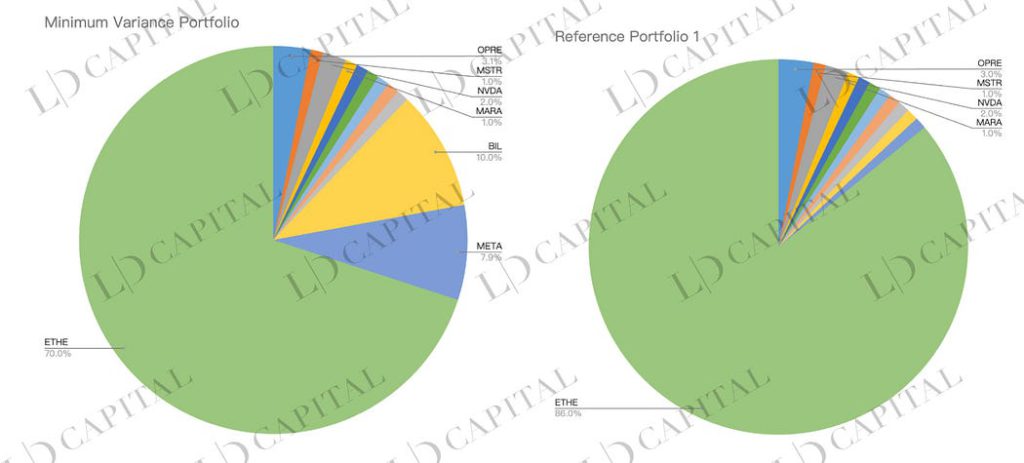

基於 2020 年 1 月~2023 年 4 月的歷史行情,以及以下備選標的(其中 OPRE 用來模擬期權部分收益)進行月度回報統計,然後對每種資產的配置最高最低比例進行條件約束,並基於三種方法分別得到優化組合配置分別是:

1.最大夏普率優化 — — 基於均值方差找到位於效率邊界上的最優風險調整投資組合

2.最小方差 — — 在一組資產中,其組合風險(以方差或標準差衡量)最小

3.在給定年波動目標 100% 下最大化回報 — — 在給定風險水平下尋求最大化投資組合的預期收益

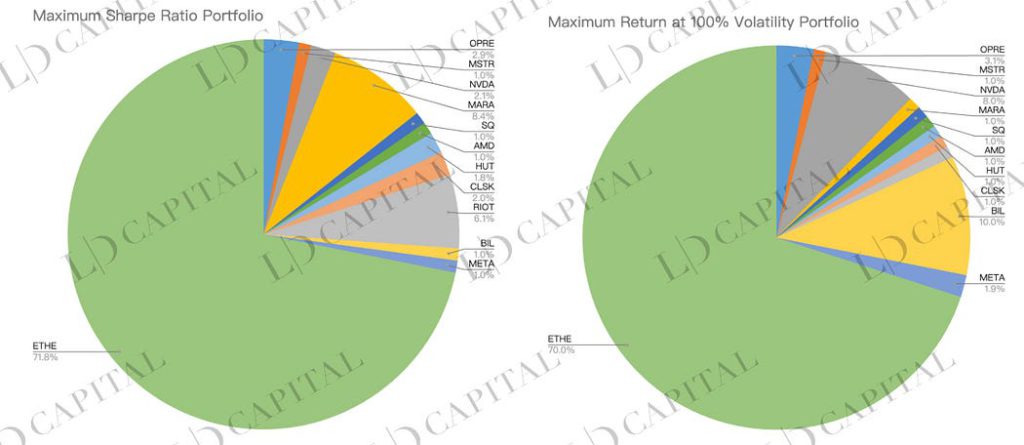

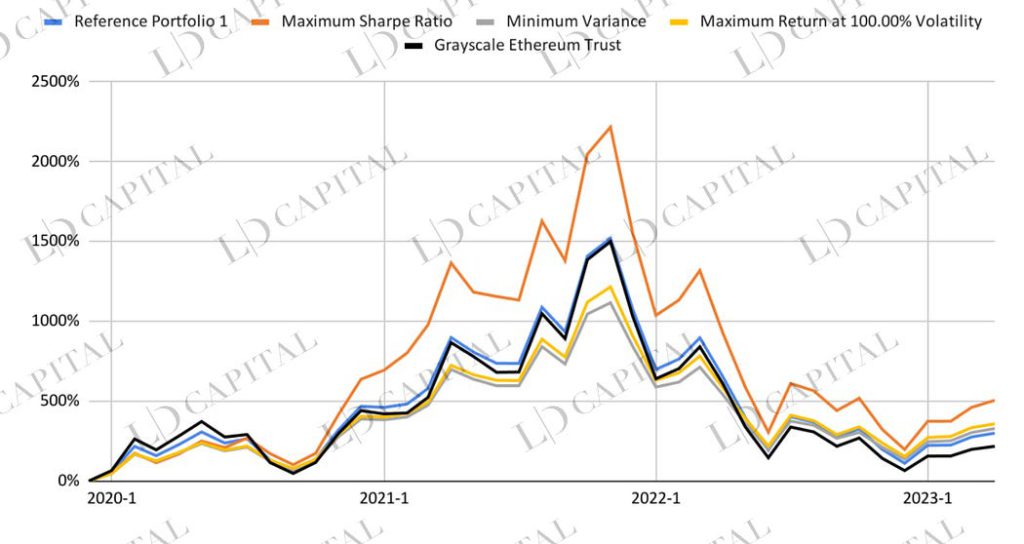

測試得到各個組合收益表現如下,其中黑色線的 ETHE 表現和未特別優化的參考組合 1 藍線可以作為參考對比:

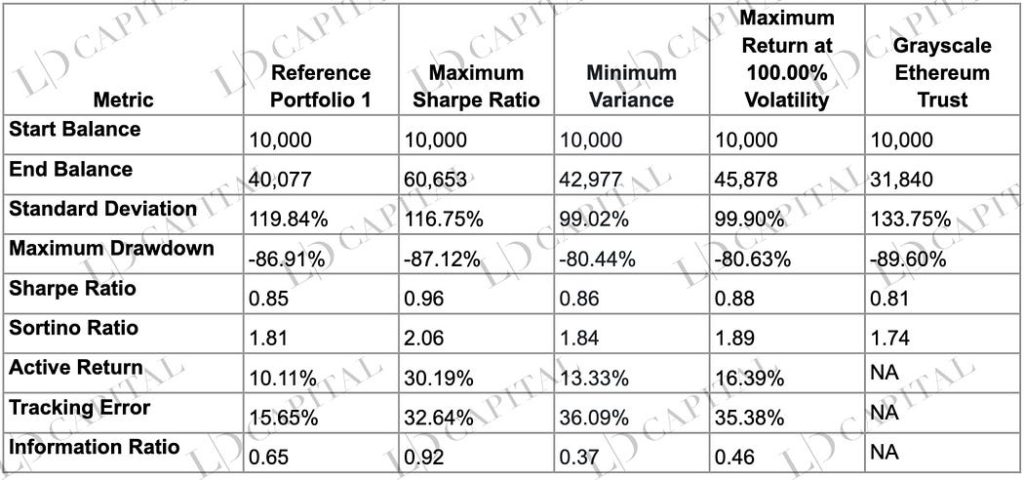

下表展示了四種優化過的投資組合,包括最大夏普比率、最小方差、在 100% 波動率下的最大回報組合與單一資產 Grayscale Ethereum Trust(作為基準)的表現對比,可以看出優化過的組合幾乎在所有風險回報指標上擊敗了單純持有 ETHE,而其中最大夏普比率組合在收益、風險控製和風險調整後收益方面又均優於其他組合:

可以從以下幾個方面觀察這些資料:

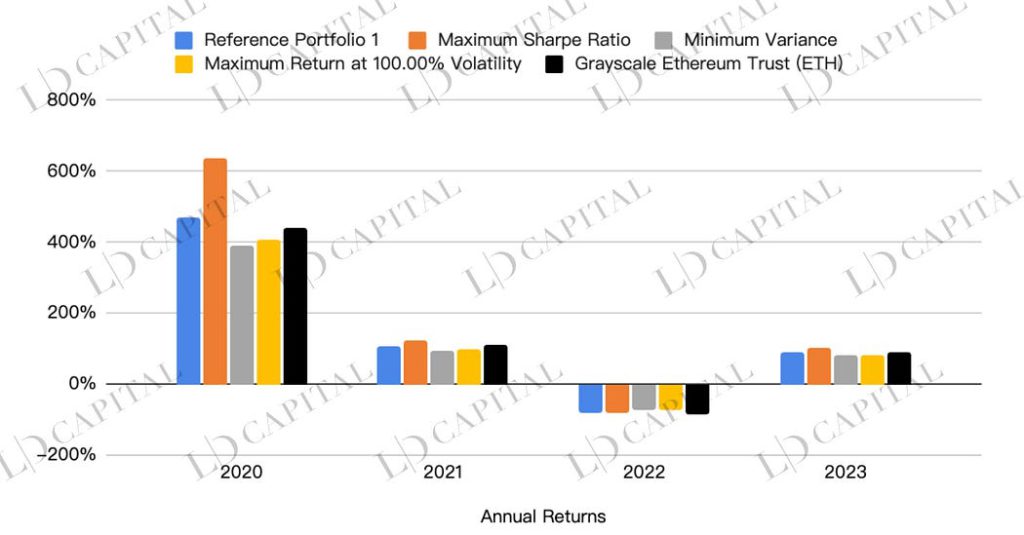

收益:在給定期間內,最大夏普比率組合的最終餘額為 60,653,表現最好,明顯優於其他組合和基準資產。最小方差組合和在 100% 波動率下的最大回報組合的終值分別為 42,977 和 45,878,也高於基準資產的 31,840。這說明優化過的投資組合在收益上均優於單一資產。

風險:從標準差來看,最小方差組合的風險水平最低(99.02%),而基準資產的風險水平最高(133.75%)。在最大回撤方面,最小方差組合和在 100% 波動率下的最大回報組合的最大回撤較低(分別為 – 80.44% 和 – 80.63%),而基準資產的最大回撤最高(-89.60%)。這表明優化後的投資組合在風險控製方面也表現得更好。

風險調整後收益:夏普比率和索提諾比率分別衡量了單位風險下的預期收益和單位下跌風險下的預期收益。從這兩個指標來看,最大夏普比率組合的表現最好(夏普比率為 0.96,索提諾比率為 2.06),這意味著在風險調整後的收益方面,這個組合優於其他組合和基準資產。

相對收益與風險:主動收益、跟蹤誤差和資訊比率分別衡量了優化組合相對於基準資產的超額收益、風險和風險調整後的超額收益。從這三個指標來看,最大夏普比率組合表現最好:主動收益為 30.19%,資訊比率為 0.92(主動收益與跟蹤誤差的比值)。這表明,最大夏普比率組合在相對於基準資產的表現方面也具有優勢,該投資組合能在承擔適度風險的情況下實現一定的超額收益。

注意:優化基於給定時間段內所選投資組合資產的月度回報統計。優化結果並不能預測在給定時間段之外的配置將表現最佳,使用優化後的資產權重構建的投資組合的實際表現可能與給定的表現目標不同。

結論(Conclusion)

綜上所述,ETHE 本身較差的風險回報比,可以通過不同的配置方法進行增強,模擬組合在收益、風險控製和風險調整後收益方面均優於基準資產 ETHE。投資者可以根據自身的風險偏好和投資目標,選擇適合自己的投資方法,從而改善持倉體驗,在最大化收益和最小化風險之間取得平衡。

標題:五折買ETH是機會還是陷阱?深入解讀 Grayscale 以太坊信託基金

地址:https://www.coinsdeep.com/article/13194.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。