世界、力積電 四檔耀眼

發表於 2024-06-14 23:43 作者: 區塊鏈情報速遞pro

隨中國大陸半導體廠華虹可能在下半年調高代工價格,外資摩根士丹利(大摩)證券在最新釋出的「晶圓代工成熟製程產業」報告中,一改以往保守觀點,看法轉趨正面,雙雙調升世界(5347)、力積電(6770)目標價,相關權證可伺機布局。

華虹今年來股價已上漲逾20%。大摩表示,隨華虹半導體產能利用率已達100%,且下半年可能漲價10%,使台廠間的價格差距縮小,產業間的價格競爭壓力因此減緩。台系晶圓代工方面,大摩將世界目標價由72元大升至110元,評等升至「中立」。大摩指出,世界今年來股價已大漲逾40%,主要由高股息基金的資金流入所帶動,加上世界未來將處於更穩定的價格環境、及隨產能利用率改善而帶來的毛利率回升等因素,認為新的目標價110元,風險與報酬相當平衡。

此外,大摩也提高世界於2024至2026年的獲利預測。展望後市,世界的新客戶高通及電源管理IC設計廠商芯源系統(MPS),有望於2025至2026年對世界的總收入貢獻約10%至20%,也是推升業務成長的利多因素之一。

不過,世界先進在12吋的投資仍然是主要關注點。大摩認為,由於68億美元的支出相當可觀,若世界無法充分利用12吋晶圓的產能,將面臨潛在的營運風險。

力積電方面,大摩將其目標價由22元調至25元,評等升至「中立」。儘管面對來自中國大陸的競爭,大摩仍看好力積電的毛利率將逐步改善。

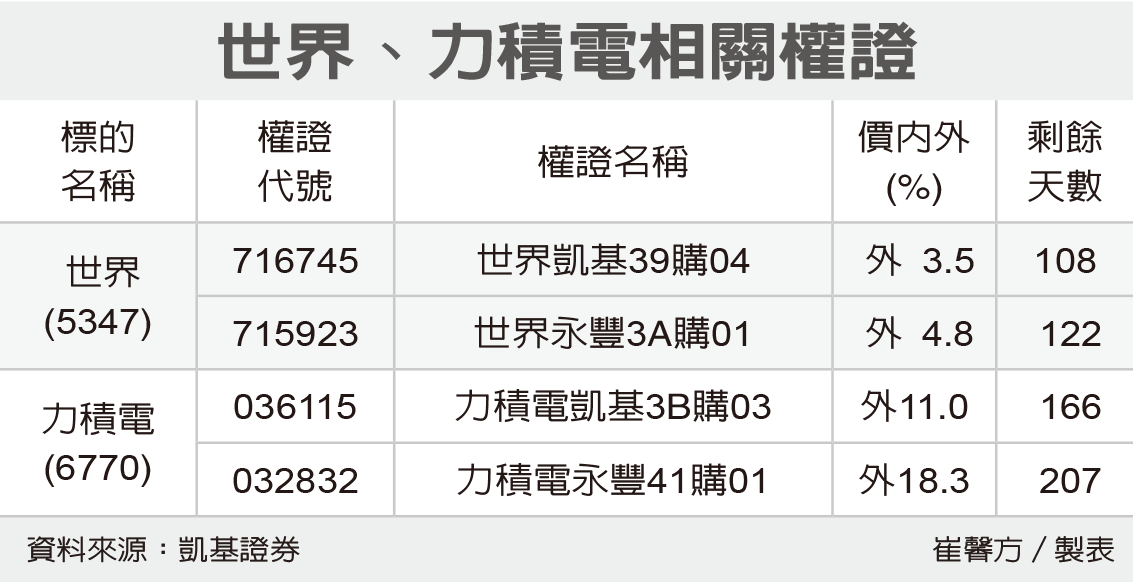

權證發行商建議,看好世界、力積電等後市股價表現的投資人,可挑選相關認購權證進行布局。挑選標準,則以價內外20%以內、剩餘天數超過90天以上等條件為主,藉以放大槓桿利潤。

標題:世界、力積電 四檔耀眼

地址:https://www.coinsdeep.com/article/134349.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇