以太坊質押市場展望:動態競爭格局下的潛在機會

發表於 2023-05-23 18:52 作者: IOSG

TL;DR

Shapella釋放流動性,提款壓力近期內已經緩解,長期看好質押率;

事件驅動、價格战導向和目標客戶差異化,以太坊質押市場將呈現動態競爭格局;

DVT將提升以太坊驗證集的健壯性與穩定性;

機構投資者的湧入有助於使以太坊驗證者集實現多樣化;

質押賽道盡管由來已久,但隨着一些重要事件所帶來的變化,仍然可能對現有的格局進行衝擊,並因此帶來隱含的投資機會。

引言:

在去年9月以太坊過渡到PoS之後,今年緊接着有兩項重要的協議升級:Shapella和Cancun。前者主要是支持驗證者提款,使以太坊質押實現閉環;後者將引入Data Blob,作爲數據分片的早期鋪墊。

如今距離Shapella成功實施一月有余。由於提款的激活,市場上有一些變化轉折之處出現。筆者撰寫本文主要是結合近期一級市場觀察,提出幾點對以太坊質押賽道的想法,並探討該賽道的投資機會。

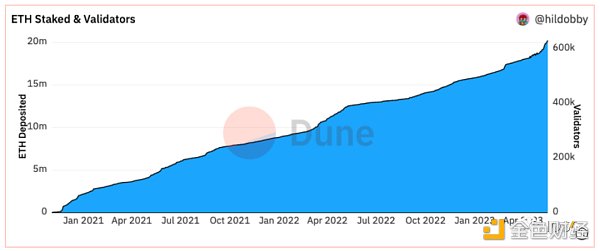

Source:Dune Analytics@hildobby

我們快速對市場情況進行瀏覽。自2020年12月Beacon Chain的質押激活以來, 以太坊質押發展良好,截至撰寫本文已累積超過60萬的驗證者和約2,000萬枚質押的以太坊(現價折算超360億美元),網絡質押率接近17%。

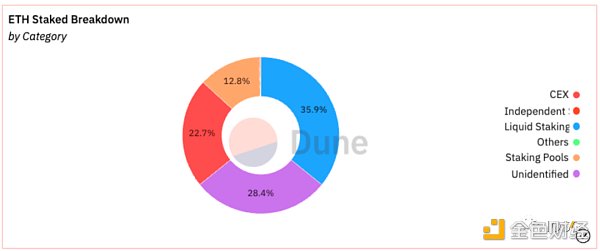

Source:Dune Analytics@hildobby

當前,流動性質押佔所有質押類別的35.9%,其中僅Lido就拿走整個質押市場31%的市場份額。在Kraken、Coinbase等CEX進行大額提款後,CEX仍佔據市場份額的22.7%。

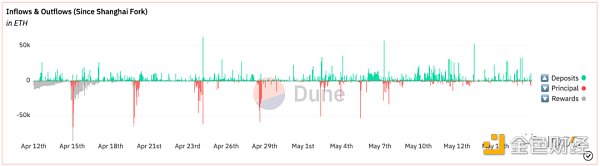

Source:Dune Analytics@hildobby

由於Shapella激活了質押的退出通道,不可避免地產生了市場拋壓。從上圖我們看到Shapella之後ETH流出明顯多於流入。提款壓力很快得到緩解,迄今ETH的淨流入超過100萬枚。這點與Shapella之前的市場預判基本一致。由於流動性的釋放,筆者認爲中長期下以太坊質押仍然是較具吸引力的資產管理標的,因此對質押率的上漲持續看好。

Post-Shapella —— 以太坊質押市場將呈現動態競爭格局

Lido目前在整個質押市場中一家獨大,主要由於其先發優勢和圍繞頭部效應建立的護城河。但筆者不認爲Lido會是流動性質押賽道、或是整個質押賽道的終局。Shapella是轉折點,也是其他質押協議與Lido進行競爭的基本前提。

本章節主要從事件驅動、價格战和目標客戶差異化幾點討論。

事件驅動

Source:Dune Analytics@hildobby

一些直接或間接的外部事件可能會導致質押市場格局變化。

舉例而言,中心化交易所提供的托管質押服務在2021年曾經佔據超過40%的市場份額,但隨着流動性質押的發展,其市場份額受到擠壓,並於近期呈現加速趨勢。我們猜測可能由於以下兩點:

1. 去年十一月FTX倒台之後,用戶對中心化、托管方案的信任程度下降。

2. 今年二月,迫於SEC的監管壓力,Kraken宣布終止向美國客戶提供質押服務,導致其提款操作,並將進一步使用戶對特定司法管轄區域內的質押服務提供商產生擔憂。

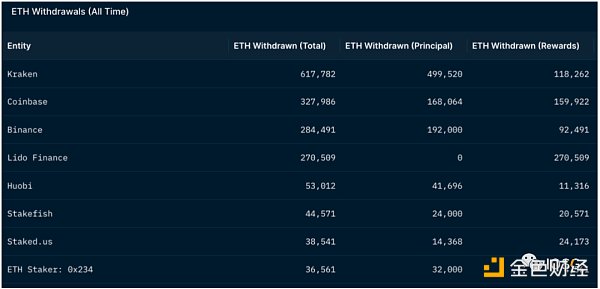

Source:Nansen

在Shapella後,早期質押用戶能夠提款並轉向其他質押服務——提款隊列中前三的實體均爲中心化交易所反映了這一點。

PriceWar

在流動性充足的自由市場下,傳統商業模式下的經營邏輯得到體現。由於質押市場的同質化程度較高,競爭優勢自然而然地體現在價格差異等因素上。用戶現在可以從原來的質押服務提款,並自由選擇其他平台,質押服務商之間的競爭將變得更加激烈。

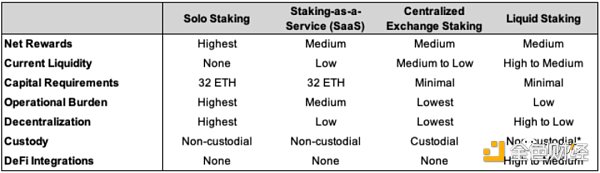

Source:GSR

例如,由於SaaS平台專注於機構用戶,而Solo Staking對普通用戶的門檻較高,基本上表格中的後兩者是主要的選擇。而中心化交易所的質押收取較高的服務費,同時存在不透明性。而流動性質押的優勢在於良好的流動性。如上所述,stETH幾乎可以作爲硬通貨在大多數的主流DeFi應用上進行交互,甚至可以直接兌換爲ETH而無需等待提款隊列。用戶會靈活考慮不同質押方案的選擇。

更進一步到流動性質押領域,相較競爭對手Lido和Rocketpool而言,Puffer提供了更低的節點運營商的准入門檻和質押者費用。其中,Puffer僅對質押者收取2.5%的費用,是Lido和Rocket Pool的1/4和1/6。假設獎勵近似的情況下(目前各協議的獎勵大約在5%上下,相差無幾),手續費收取的多少或是決定用戶選擇的因素之一。

與此同時,LST在各個DeFi協議中的整合程度同樣是一個考慮因素。這代表了隱含的樂高收益率。

Source:ultrasound.money

在質押收益層面,以太坊質押收益率由共識層獎勵和執行層獎勵構成,前者隨着更多驗證者的加入而減少。後者是動態收益,由Tips和MEV構成,與以太坊網絡的活動直接相關。採用質押服務的總收益取決於服務商與用戶分享這些獎勵的比例,例如stakefish與用戶分享執行層獎勵的80%。

爲了滿足競爭需要,節點運營商可以分享盡可能多的執行層收益,提高協議的APR,以此吸引用戶。下文將提到的Restaking也是提高APR的方法之一。

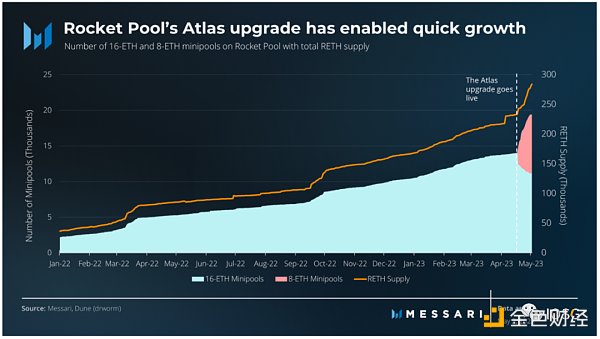

Source:Messari

在節點運營供給一側,Rocketpool在Shapella升級之際順勢推出了Atlas升級—— 相較於之前的16 ETH,當前節點運營商僅需投入8 ETH就可以運行驗證服務,進一步降低節點運營商的准入門檻(運行兩個8 ETH的Minipool比運行一個16ETH 的Minipool提供超過18%的獎勵)。上圖顯示Atlas激活爲Rocketpool帶來了一定幅度的協議增長。

目標客戶差異化

在流動性質押領域,與Lido、Rocketpool等協議瞄准加密原生用戶(To C)不同,Alluvial聯合Coinbase、Figment等質押服務商推出了企業級的流動性質押解決方案(To B)。

Shapella之後,質押以太坊的退出通道逐漸明晰,或將引起傳統金融機構對流動性質押的興趣。以太坊流動性質押作爲資產配置策略,意味着擁有代表行業Beta的ETH敞口,年化約5%的質押收益率,以及LST在DeFi中的額外收益。如果我們考慮Restaking的收益,可能使以太坊質押的累計收益超過15%。

然而,傳統機構需要對交易對手風險做盡調,以及完成一系列的KYC/AML等合規流程,現階段Lido等加密原生流動性質押協議暫無法滿足這類需求。因爲Lido 等流動性質押協議在用戶端是無需許可的,並不對進入Lido的資產進行審核或檢查,並且資產混合在一起;傳統機構對這點高度敏感。

一種辦法是採用Alluvial這樣的企業級流動性質押解決方案,另一種是由外部合作方提供非LST的流動性解決方案。

跳出質押本身來看,以太坊驗證者集提供了支撐其生態系統的底層信任,而機構 投資者的湧入有助於使以太坊驗證者集實現多樣化、增加博弈並提升穩定性。

DVT將提升以太坊驗證集的健壯性與穩定性

Source:Vitalik Buterin

在路线圖上,以太坊完成The Merge之後仍有兩點主要改動:一是在Shapella中激活已質押以太坊的提款,二是在Cancun中納入EIP-4844,爲Rollup提供更多數據空間。相較於上述兩點,DVT(Distributed Validator Technology)在用戶感知層面的影響相對較小,但對底層基礎設施的健壯性與穩定性至關重要。

在實行DVT之前,一般由單一節點對應單一驗證器。在運行驗證者時,由於客觀環境的網絡故障或者配置錯誤可能導致Inactivity或Slashing的發生,從而錯失獎勵。DVT引入了節點集群來維護單一驗證器(多對一),例如只要滿足5/7的活躍節點閾值,則執行驗證,消除了單點故障的可能性。

Source:rated.network

從數據角度看,Rated根據Proposal Effectiveness、Attestation Effectiveness和 Slashing Record等維度提供了各質押服務商的評級。以太坊驗證者的整體Effectiveness水平約爲96.9%,尚未達到理想水平。

由於成爲Lido的Node Operator需要DAO治理批准,而成爲Rocketpool的Node Operator則無需許可,因此猜測兩者評級相差近2%可能是Node Operator參差不齊的能力所致。

日前,Lido已經與Obol Network和SSV Network等DVT服務提供商進行集成測 試。Lido還在V2的Staking Router中引入了DVT模塊,其中包含Obol的分布式驗證者集群和SSV節點。

可以預見,DVT作爲底層基礎設施,未來將成爲質押賽道的行業標准,但在普通用戶的視角下幾乎沒有感知。

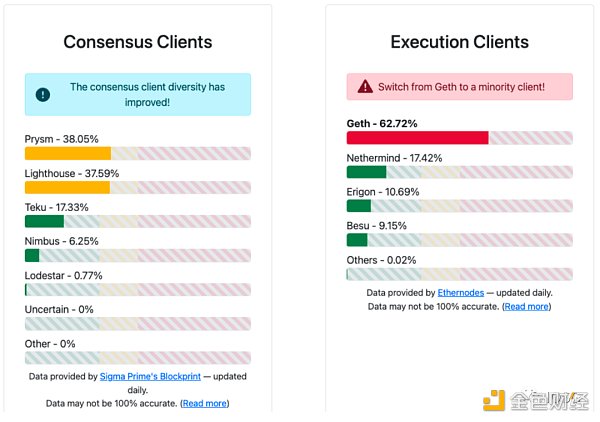

Source:clientdiversity.org

除DVT之外,共識層和執行層客戶端的多樣性同樣重要。

結語

Source:David Hoffman

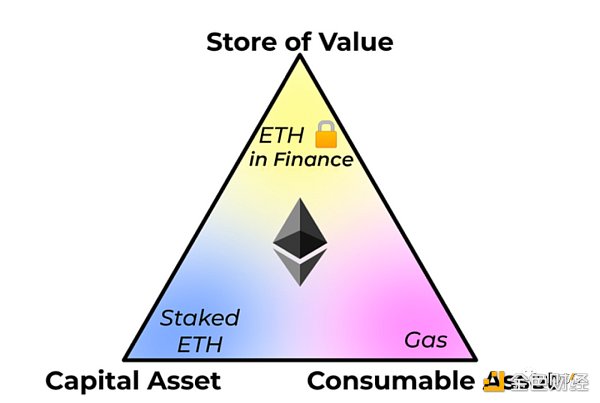

1997年Robert Greer提出了三種資產類別:

1. 資本資產:能夠產生價值/現金流的資產,例如股票、債券等;

2. 可轉換/消耗性資產:能夠被一次性消費、燃燒或轉換,例如石油、咖啡;

3. 價值存儲資產:價值在時/空間上持續存在,具有稀缺性,例如黃金、比特幣。

David Hoffman在2019年指出,以太坊能夠同時作爲上述三種資產:質押的ETH 作爲資本資產,Gas作爲消耗性資產,鎖定在DeFi中的ETH作爲價值存儲資產。

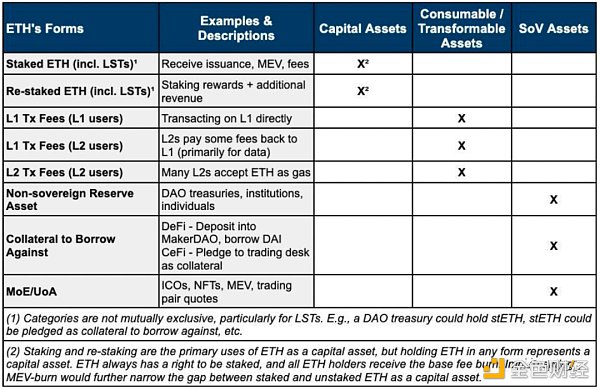

Source:Jon Charbonneau

今年2月,Jon在上表中給出了更詳細的劃分:

1.質押或再質押的ETH,包括stETH等流動性質押代幣,代表能夠產生價值/現金流的資產,作爲資本資產;

2. Layer1和Layer2的Gas开銷,以及Layer2在Layer1的DA花費,能夠被一次性消費、燃燒,作爲消耗性資產;

3. DAO金庫等儲備資產,Ce/DeFi的抵押品,以及NFT交易、MEV計價、代幣交易對等分別作爲記账單位和交換媒介,價值在時/空間上持續存在,作爲價值存儲資產。

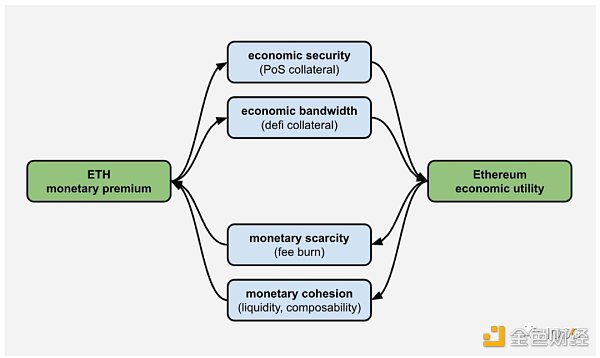

Source:Justin Drake

從19年到23年,隨着以太坊生態的蓬勃發展,ETH的效用在不斷外延——直觀的體現在於作爲NFT的計價單位、作爲Layer2的Gas Token、MEV、以及LST和基於LST構建的衍生品,甚至通過Restaking將經濟安全擴展到中間件,將價值回流到質押者。

Shapella之後以太坊質押協議級別的改動暫告一段落,之後更多的可能是應用級別的故事。筆者認爲質押賽道盡管由來已久,但隨着一些重要事件所帶來的變化 ,仍然可能對現有的格局進行衝擊,並因此帶來隱含的投資機會。

標題:以太坊質押市場展望:動態競爭格局下的潛在機會

地址:https://www.coinsdeep.com/article/14015.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。