退休金算盤/布局多重資產基金 把老本變大

發表於 2023-06-05 00:46 作者: 區塊鏈情報速遞pro

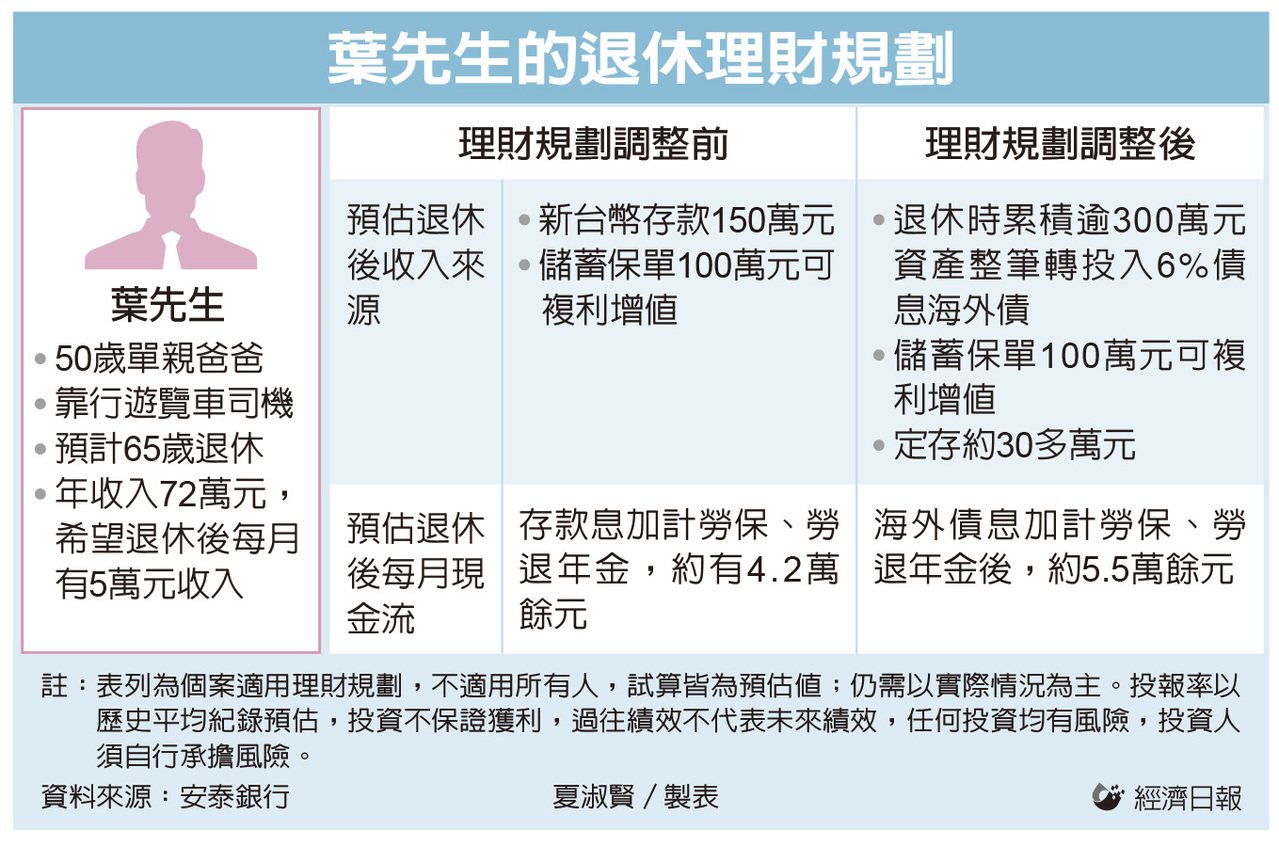

葉先生是單親爸爸,目前在高雄做靠行的自營遊覽車司機,今年50歲,目前月收入約6萬元。葉先生希望自己65歲退休後,每月有5萬元資金可用,還能幫獨子存一筆200萬元的創業基金,因此找上銀行財富管理部門協助,規劃退休理財。

葉先生目前的資產,包括銀行定存150萬元;一張10年期儲蓄險剛繳滿,保單現金價值約100萬元,以預定利率為2.5%複利增值;一張早期投保的終身醫療險(含實支實付險);自住小透天房產,估值約550萬元,因房貸已清,估算每年約可再存下20萬元。葉先生勞保投保在工會,目前工作年資30年,投保薪資平均維持在4.2萬元,勞退新制自願提繳年資17年,目前已累積約80萬元。

有高齡金融規劃顧問師資格的安泰銀行財富顧問張家邦表示,單親爸葉先生不想日後造成小孩負擔,故建議可考量增加因應失能的長期照護險與重大傷病險,來覆蓋此風險。在資產增值方面,則可用全球型多重資產基金組合來累積退休金,再搭配退休後將資金轉投優質公司債券,來實現葉先生退休後所需要的現金流量。

張家邦建議,首先在勞退新制部分,葉先生退休前這15年宜繼續自願提繳,保守以2%收益計算,預估至65歲時個人專戶累積本金及收益總額為186萬元,每月提領金額為9,115元,加計勞保年金2.9萬餘元後,每月可領3.8萬餘元。

保險部分,張家邦表示,目前保單價值100萬元的儲蓄險,保單利率2.5%算高,且至65歲時已複利增值至約144萬元,應予保留,可做緊急預備金。同時規劃長期照護與重大傷病相關保險,保額2萬元可提供發生事故時一筆長照給付金約20萬元,並每月給付2萬元,合計最高可領360萬元。若投保中途發生1~6級失能或符合長照狀態,保費可豁免外,若有重大傷病卡就一筆給付100萬元的重大傷病險理賠金。

這部分保險年繳保費約5萬元,15年總繳75萬元,可從現有定存150萬元撥付支應。另提取50萬元,搭配可每年可存20萬元中的7萬元,合計57萬元用來申購放置於全球股票型基金組合,並以十年的時間來循環操作,在假設報酬率8%狀況下,約可增值至209萬元,可免稅贈與予小孩。

到了56歲後至65歲退休前則建議拉高每年提撥20萬元申購「全球型多重資產基金」,以年化報酬率6%計算,15年複利本利和預計可累積至342萬元。等65歲退休時,可將此資金轉投入至優質公司債券,以6%的債息計算,平均每月約可領回1.7萬餘元。房屋則是保留自住,日後有再行考慮「以房養老」的彈性。

張家邦表示,總結以上規劃,葉先生將順利在65歲退休後含勞保年金與勞退年金,每月有5.5萬餘元的現金流入可供使用,還有定存30多萬元、可繼續複利增值的儲蓄險保單約144萬元傍身,應可足供葉先生樂享退休生活。

標題:退休金算盤/布局多重資產基金 把老本變大

地址:https://www.coinsdeep.com/article/14865.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。