勞保選「月領」一定比較好? 專家提四件事必知:用悲觀情況存預備金

發表於 2023-06-06 15:58 作者: 區塊鏈情報速遞pro

勞退選擇月領比一次領還要好,因為這樣每月都可以有穩定現金?

YouTube頻道《艾倫的理財研究室》分享,勞保老年給付選月領要注意的四件事,若重視未來能領到的退休金是多少,以下提到的重點請務必記起來,因為會大幅影響人生的下半場。

以下為影音內容:

一、月領金額較低

勞保年金計算方式,是根據投保薪資和平均月薪資計算,因為月領金額幾乎不可能超越原薪資,甚至多數情況不到退休前月薪的一半。

舉個例子,老艾退休前工作了40年,原本工作時每個月收入都有6萬,在工作期間一直都認為月收入還不錯,買了房、車,生活過得也很滋潤,簡單說就是過習慣每個月花6萬元的生活了。

結果最後勞保年金只月領不到三萬,整體生活品質就只能大幅向下修正,雖然還有另一筆勞退價值200多萬,換算下來也能把退休金加到約月領4萬,但是考量到身上沒有其他緊急預備金,所以勞退只敢選一次領,不敢選月領。

但如果老艾在退休前有另外準備退休金,像是定期定額提撥分散投資,以5%年化報酬率計算工作期40年,每個月6千預計就可以滾出893萬(40年),就算退休以後每個月領3萬出來花,加利息也要25年以上才花得完。

但如果退休前20年才開始準備的話,可以存到的備用退休金就剩244萬,沒另外準備可能會犧牲退休生活品質。

二、無法彈性運用資金

勞保選擇月領,就只能每個月按照固定金額領取年金,哪一天突然後悔想一次領走也沒辦法,這可能限制了對資金的規劃和運用,特別是在面對突發狀況或投資機會時。

像是退休後生病的機率會隨年齡提高,健保能給付的醫療費用其實也很有限,很多人擔心退休後生病如果需要一大筆錢,只剩一間花了半輩子繳完貸款的房子,月領勞保錢就差不多只能做到「生活打平」,用房子貸款也不是不用還本金和利息,拿月退來還金,生活品質會再被壓縮。

這時候也突顯緊急預備金的重要性,建議要先用悲觀形況準備退休預備金,一般都是以生病為前提作為主要考量,就是所謂的「老本、棺材本」,在退休平安健康時可以放著生利息,有什麼狀況的時候不用賣老臉去借錢,然而預備金額度就得依個人狀況而定。

三、受通貨膨脹衝擊

勞保年金的請領金額,通常不會每年隨著通脹水平即時調整,這也代表隨著勞工退休後的時間推移,勞保月領的實際購買力可能會下降。

就像在疫情爆發以來的物價不斷飆漲,但是今年只調整在2011、2012、2016、2017、2018年月領的退休勞工。去年調漲的則是2009、2010、2013、2014、2015年的月領退休勞工。也要CPI大於5%才符合調漲資格,但實際能不能真正追得上物價,只有自己感受的到。

而且統一調整的只有勞保年金而已,除了勞保以外,還是得自己做好規劃;如果預期通脹率較高,但只靠年金退休,就可能無法應對生活成本增加的問題。

四、投資回報限制

勞保基金是由政府以及政府特定委任機構管理運作的,然而目前很明顯的是收支缺口擴大中,最大的問題是少子化和人口老年化。

就算政府提高撥補,補足收支的缺口,17年後,60歲人口比例達到最高,也代表未來17年撥補只能越來越多,但是款稅的青壯年人口卻越來越少時,破產或改革只是時間推移下來的結果。

民眾絕對無樂見破產,因為會領不到,希望年金改革的聲音未來會越來越大,而年改的方向是繳多、領少、延後退,甚至有可能以朔及既往的方向做改革,這就是選擇月領需要面對的最大風險。

但就算改革,選月領可能還是劃算的:

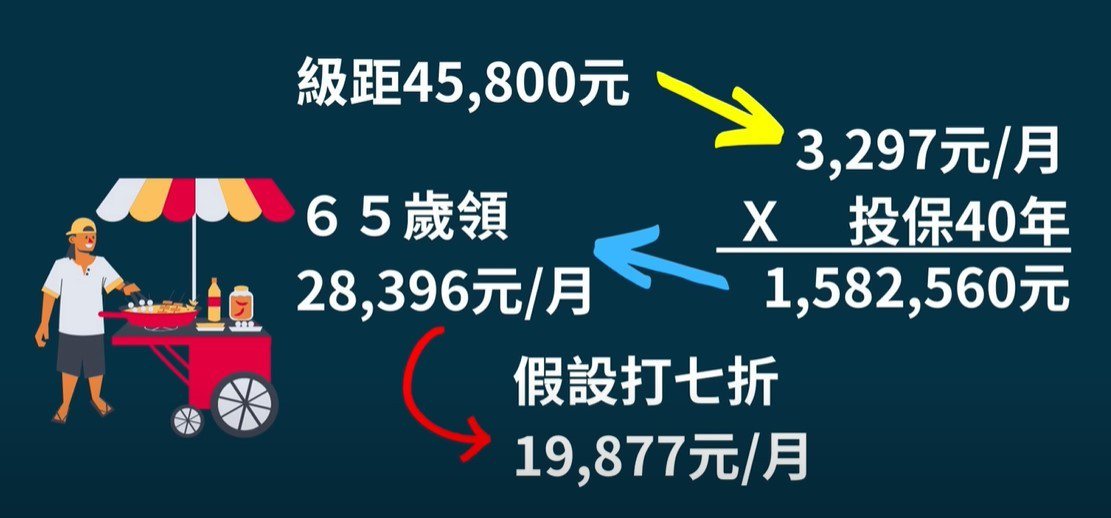

就像小陳是投保在職業工會的自營商,把這案例用繳最高的金額計算,從頭到尾都投保最高級距45,800元,勞保費用12%,要月領3,297元,40年下來總繳最高將近160萬勞保費。40年後65歲可每月領28,396元,就算年金改革打7折變17,877元,一年也可領回將近24萬的勞保年金。

市面上應該沒有月投3千多,投入40年後,能做到月領2萬甚至快3萬的工具,而且還必須保證領到身故那天為止。所以大多數情況還是建議月領。

但退休金少一萬的差額可不是小數字,一但確定「年金改革」,終將成為事實,這也是選月領的最大隱憂。

結論

除勞保年金,必須靠自己另外準備,這就是有些人退休過更好的關鍵所在;撇除含金湯匙出生或是在短時間暴富的幸運者以外,大多數人只要做好以下三件事,整體財務狀況就能超越大部分的人:

1.專注在本業提升自己的主動收入

2.閒錢做配置提升自己的資產規模

3.把勞健保、稅務規劃得劃算且合法

◎本文內容已獲 艾倫的理財研究室 授權,未經同意禁止取用轉載。

標題:勞保選「月領」一定比較好? 專家提四件事必知:用悲觀情況存預備金

地址:https://www.coinsdeep.com/article/14900.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。