近期疑美論再升級,添油加醋帶風向的美元霸權動搖之言,更掀起國際政經圈的層層波瀾。但除非美國在全球經濟版圖明顯削減,否則論斷去美元化,就易淪為信仰問題。

三面向觀察 世界經濟的生態系仍繞著美元轉

所謂美元霸權(Currency Hegemony),簡單說就是拿著它可以「暢行天下,莫此為甚」。從﹝表1﹞外匯存底配置來看,美元在2022年末的佔比達58.36%,較歐元的20.47%,或人民幣的2.69%,差距明顯。而與2021年底相比,美元在2022年佔比下滑了0.44%,人民幣佔比則回跌了0.11%。因此,不少傳媒常鼓吹烏俄戰後,人民幣崛起而加速全球去美元化的速度,不免言過其實。

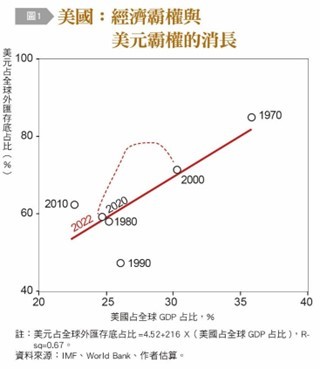

另一個說法是,相較2000年的71%,2010年的62%,現在美元佔全球外匯存底約58%,似也顯示地位滑落。﹝圖1﹞是過去50年,美國的國內生產毛額佔全球比重(下稱產出比重),與各國外匯存底在美元配置的比較,有兩點值得注意。第一,美國的產出比重越高,外匯存底的美元配置也會偏高。所以,2000年迄今,美國的產出比重從稍高於30%,拉回至不到25%,自然也反映美元的使用下降。

﹝表1﹞也另從環球銀行金融電信協會(SWIFT),及每日外匯交易量的面向切入。前者是傳統跨境法幣交易使用最廣泛的平台,連接全球逾萬家的銀行,日均處理的金融訊息逾4,000萬條,很大程度反映金融及貿易活動情況。2021年底,美元佔比約40.5%,人民幣則在2.7%,到了2023年第1季底,美元上升至41.7%,人民幣則下滑至2.3%。

後者則是國際清算銀行(BIS)調查,全球每日的外匯交易量。由於匯市是雙向交易,也就是貨幣對(Currency Pair),因此總交易量會是200%。以2022年來說,交易量居首的美元歐元(USD╱EUR)約佔22.7%,次位的美元日圓(USD╱JPY)約佔13.5%。以此角度,2019年的美元佔比約88.3%,與2022年幾近相同。從外匯存底、SWIFT支付,及外匯交易這3個面向觀察,世界經濟的生態系仍主要繞著美元轉。