想變有錢必知「五個祕訣」! 他:巴菲特的財產大部分是50歲之後賺到的

發表於 2023-06-14 14:40 作者: 區塊鏈情報速遞pro

大家好,我是森上先生,今天想來聊聊慢慢變有錢。

記得之前看過一篇文章,裡面提到,有一次亞馬遜創辦人貝佐斯曾經問巴菲特:「你的投資理念非常簡單,為什麼大家不直接複製你的做法呢就好了?」

巴菲特說:「因為沒有人願意慢慢變有錢。」

森上先生覺得這是巴菲特講過對小資族最有啟發的一段話,其實巴菲特大部分的財產都是在50歲後賺到的,經過google後我發現很多富豪都是在快晚年的時候才變成富豪。

既然這些富豪都是晚年才變成富豪,那普通的散戶投資者一定也要經歷早年資產累積速度不快的階段,這應該就是巴菲特所講的「慢慢變有錢」的原因。

慢慢變有錢有五個祕訣是不可或缺的

本金的累積

投資本金哪裡來?如果薪水少又沒有額外的被動收入,那就從不傷害自己生活品質的節流做起。

在花錢之前先思考這筆錢我花的值得嗎?是否有替代的方式不用花這筆錢?

比如說如果有「拿鐵因子」的朋友,可以試著把星巴克或便利商店的咖啡改成自己手沖或濾掛包的方式,絕對比買一送一更省。

有無形「被動支出的朋友」的朋友,舉例常見的訂閱:

Netflix、Disney+、apple tv+、Youtube Premium、adobe、Uber、Foodpanda、Google Drive、KKbox、spotify、office365、iCloud…

但統計自己一個月使用的時間是多少(如果你訂閱是為了創造被動收入那沒話說),只留下必要的對我的生活有影響嗎?上面的服務可以替代嗎?另外免費的試用訂閱如果沒有繼續使用也要記得取消訂閱,好好審視這些支出,投資本金很多都是這些小錢累積而來。

持續再投入

如果沒有持續再投入,只有一開始一筆資金單筆投入,那麼再怎麼樣選到報酬率10倍的好公司,最終報酬還是不盡人意。

如果是投資高股息股票的人要記得領到股利再投入。

如果有認真的當社畜,那麼每個月的固定薪水先保留一份給持續再投入,未來20-30年後的你會感謝當初自己有做這個決定。

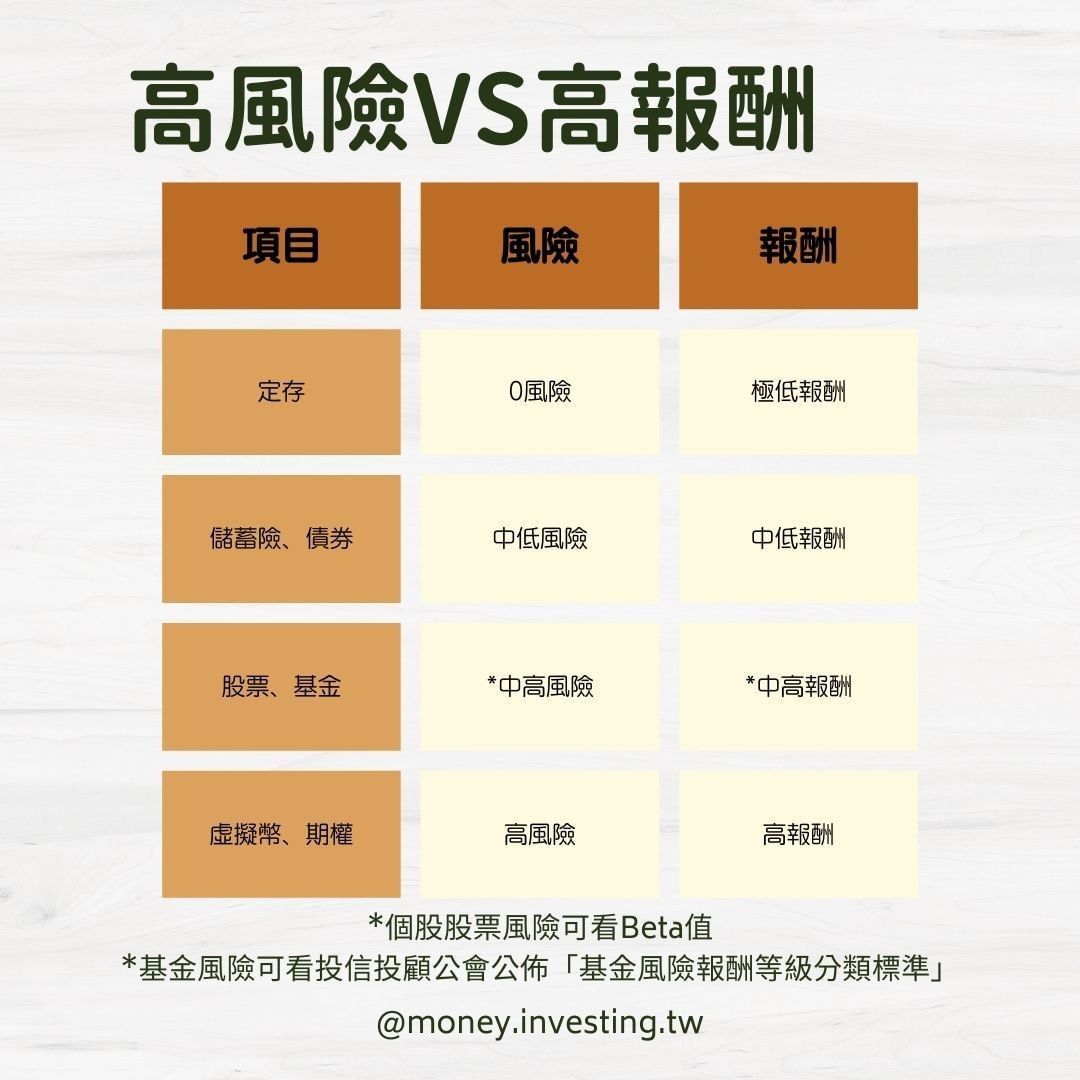

高風險VS高報酬

在投資市場高風險往往伴隨著高報酬,什麼樣才是高報酬的產品呢?

如果是以投資項目的風險來講:

虛擬幣>股票>基金>債券>定存

當然每個項目都還有對應的風險類別商品

以基金風險來看:可參考投信投顧公會公佈「基金風險報酬等級分類標準」有RR1到RR5。

以個股來講可以看「Beta值」:中華電和台積電Beta值絕對不一樣。

如果你發現你投資的項目風險很高,但沒有獲得相對應的報酬或是到現在還賠錢,那更應該加入慢慢變有錢的行列,因為用運氣賺來的最後會用實力賠掉。

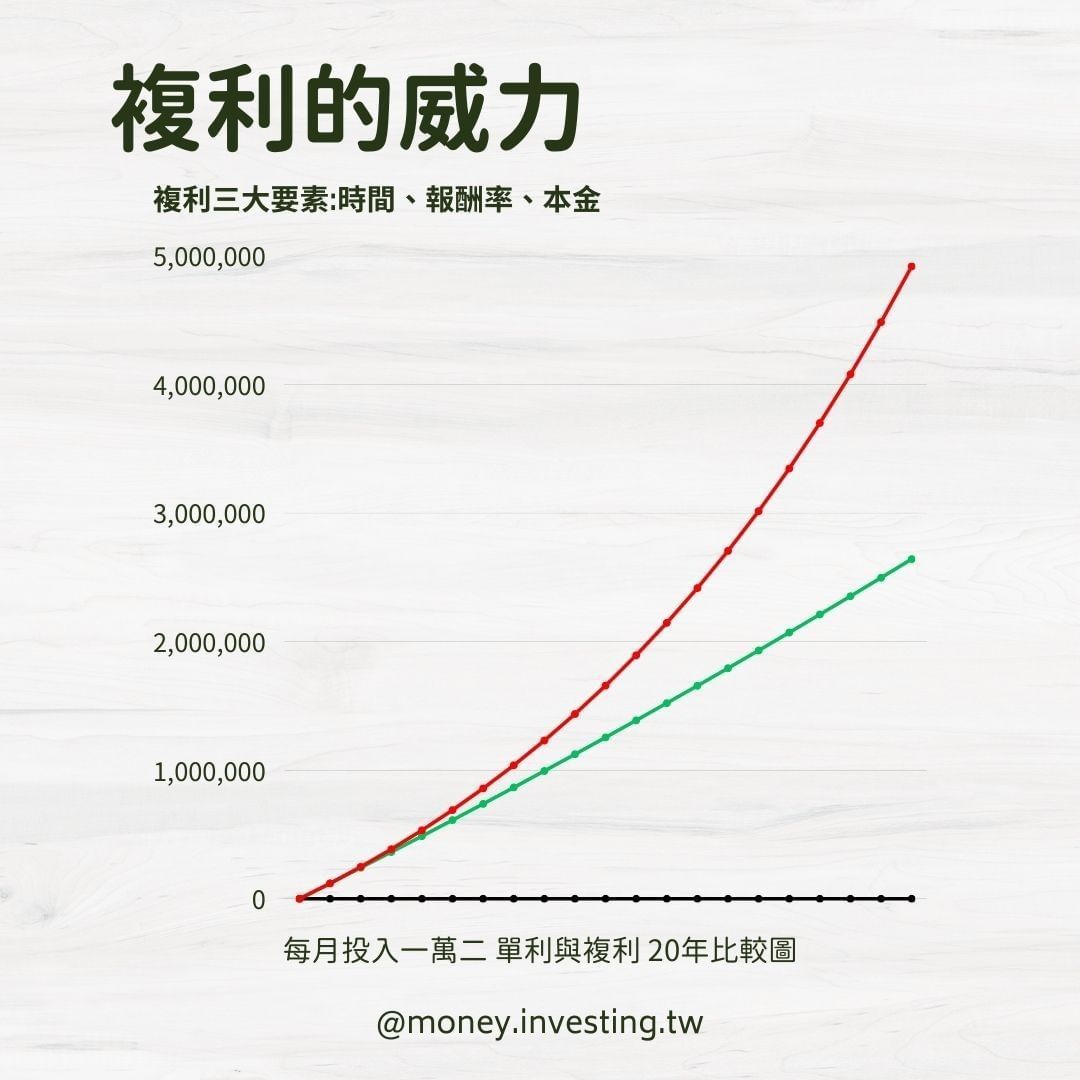

複利的威力

複利的威力有幾個不可或缺的要素,分別是時間、報酬率、本金。

報酬率如果太低(ex:定存),放十年也是複利不起來,所以記得選5%以上的標的才有複利的威力(與單利比較時間越久差距越大)5%以上標的哪裡找?

同樣也是把時間拉長來看,你會發現市值型股票「長期」而言,至少都會有6%以上的報酬。

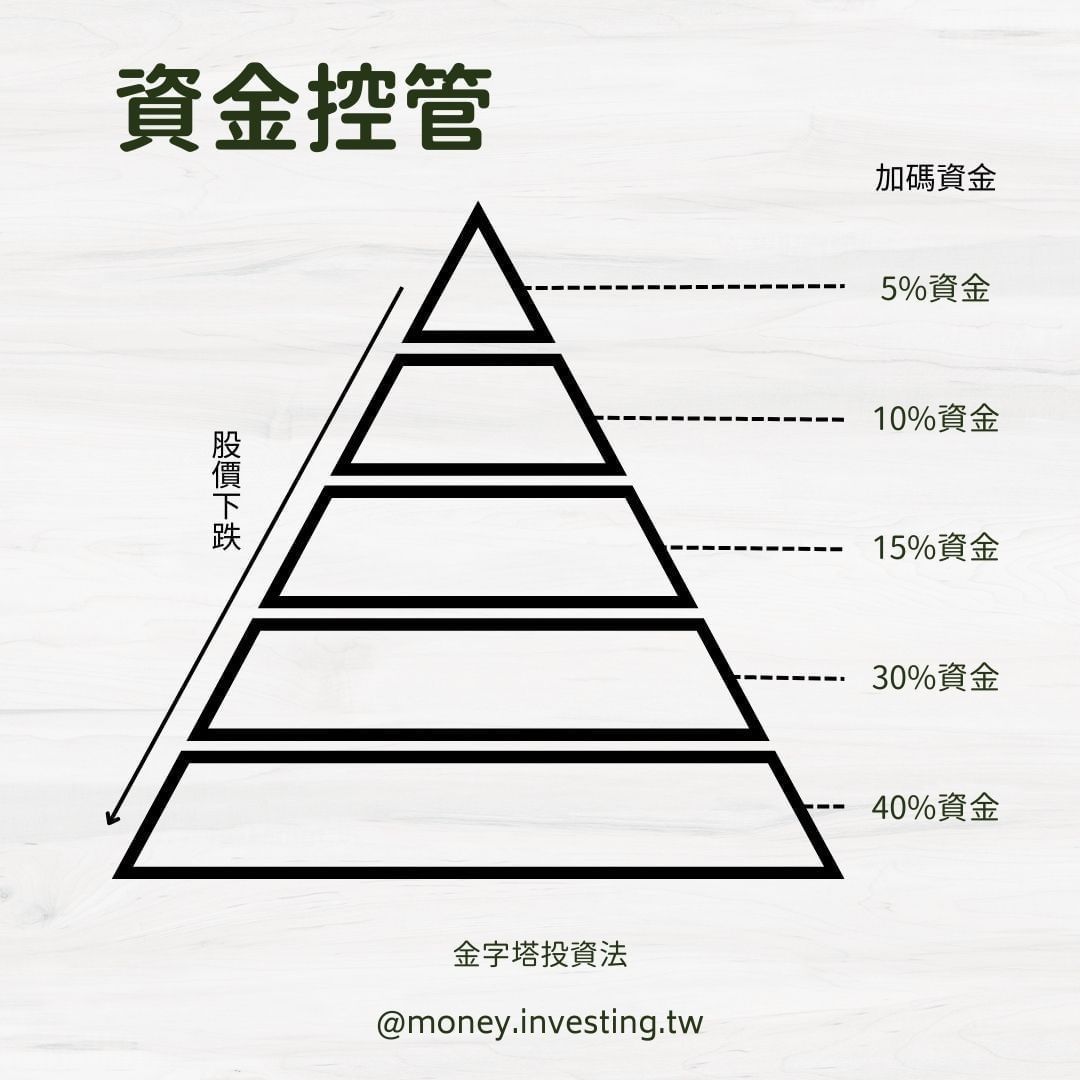

資金控管

資金控管其實也是一門學問,最簡單的就是不要動不動就all in!

就算股票長期來講有6%以上的報酬,但如果在2022年初高點all in,現在是虧錢的(2022/01/03 0050收盤價146.4),相對的如果是定期定額每月投入(股價下跌同樣價格買的量變多)試算後現在還賺3%多。

如果想賺更多,可以使用金字法投資法,把加碼資金分為5等分X1、X2、X3、X4、X5(5等分加總為100),下跌X%就加碼X%的加碼資金,雖然股票不能判斷高低點,但這種買法長期依照紀律,報酬是很可觀的。

◎本文內容已獲 森上先生 授權,原文出處於此;未經同意禁止取用轉載。

標題:想變有錢必知「五個祕訣」! 他:巴菲特的財產大部分是50歲之後賺到的

地址:https://www.coinsdeep.com/article/15396.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇