Arthur Hayes:失控的美國財政赤字對比特幣價格有何影響?

發表於 2024-09-04 09:02 作者: 金色財經

原標題:Boom Times... Delayed

作者:Arthur Hayes,BitMEX創始人;編譯:鄧通,金色財經

就像巴甫洛夫的狗一樣,我們都認爲對降息的正確反應是 BTFD。這種行爲反應根植於最近對美國治下的和平時期通脹低迷的記憶。每當有通貨緊縮的威脅時,這對金融資產持有者(也就是有錢人)來說是可怕的,美聯儲(FED)就會通過按下印鈔機上的Brrr按鈕做出有力的回應。美元是全球儲備貨幣,爲世界創造了寬松的貨幣條件。

全球財政政策爲對抗大流行而採取的效果結束了通貨緊縮時代,迎來了通貨膨脹時代。各國央行遲遲承認了 COVID-19 的通脹影響,爲貨幣和財政政策辯護,並加息。全球債券市場,最重要的是美國債券市場,相信我們的貨幣大師們對战勝通脹的認真態度。然而,人們的假設是,各央行掌舵人將繼續提高貨幣價格並減少貨幣供應量以安撫債券市場。鑑於當前的政治氣氛,這是一個非常可疑的假設。

我將重點關注美國國債市場,因爲由於美元作爲全球儲備貨幣的作用,它是全球最關鍵的債務市場。無論發行哪種貨幣,所有其他債務工具都會以某種方式對國債收益率做出反應。債券收益率結合了市場對增長和通脹的預期。金發姑娘經濟情景是增長而幾乎沒有通脹。大灰狼經濟情景是增長而通脹率很高。

美聯儲以自 1980 年代初以來最快的速度提高政策利率,使國債市場相信它是認真對抗通脹的。從 2022 年 3 月到 2023 年 7 月,美聯儲在每次會議上都將利率提高至少 0.25%。在此期間,即使政府操縱的通脹指數創下 40 年來的新高,10 年期美國國債收益率也從未超過 4%。市場對美聯儲將繼續加息以消除通脹感到滿意,因此長期收益率不會趨於漸進。

美國消費者物價指數(白色)、10 年期美國國債收益率(金色)、聯邦基金上限(綠色)

這一切都在 2023 年 8 月傑克遜霍爾中央混蛋會議上發生了改變。鮑威爾表示,美聯儲將在即將召开的 9 月會議上暫停加息。但通脹的幽靈仍然困擾着市場。這主要是因爲通脹主要是由政府支出增加推動的,而且沒有減弱的跡象。

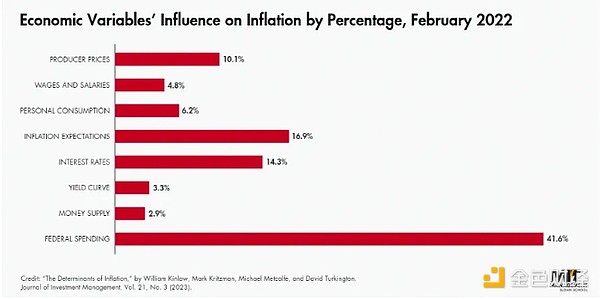

麻省理工學院經濟學家發現,政府支出是引發通貨膨脹的罪魁禍首。

一方面,政客們知道高通脹會降低他們連任的機會。但另一方面,通過貨幣貶值向選民提供免費的東西會增加他們連任的機會。如果你只向你的小圈子發放好東西,但這些好東西的支付者是你的對手和支持者辛苦賺來的積蓄中的較大者,那么政治上的算計就傾向於增加政府支出。結果,你永遠不會被選下台。這正是美國總統拜登政府奉行的政策。

政府總支出達到和平時期的最高水平。當然,我使用“和平”一詞是相對的,只關注帝國公民的感受;對於那些因爲美國制造的武器落入那些推進民主的人手中而死亡和繼續死亡的可憐靈魂來說,過去幾年很難說是和平的。

如果提高稅收來支付慷慨的支出,那么支出就不是問題了。然而,對於現任政治家來說,提高稅收是一件非常不受歡迎的事情。因此,它沒有發生。

在這樣的財政背景下,美聯儲主席鮑威爾於 2023 年 8 月 23 日在傑克遜霍爾會議上暗示,他們將在即將召开的 9 月會議上暫停加息。美聯儲加息的次數越多,政府爲赤字融資的成本就越高。美聯儲可以通過提高赤字融資成本來制止這種肆意支出。支出是美聯儲試圖平息通脹的主要驅動因素,但它拒絕繼續加息以取得成功。因此,市場將爲美聯儲完成工作。

講話後,10 年期美國國債收益率开始從約 4.4% 迅速上升至 5%。考慮到即使在 2022 年通脹率爲 9% 的情況下,10 年期收益率也僅在 2% 左右徘徊,這相當令人震驚;18 個月後,在通脹率降至約 3% 後,10 年期收益率正向 5% 邁進。利率上升導致股市回調 10%,更重要的是,重新引發了人們對美國地區銀行因國債投資組合虧損而再次倒閉的擔憂。面對政府赤字融資成本上升、股市下跌導致資本利得稅收入減少以及潛在的銀行業危機,壞女孩耶倫介入,提供美元流動性並結束潰敗。

正如我在文章《壞女孩》中所寫,耶倫給出了前瞻性指引,即美國財政部將發行更多國庫券 (T-bills)。這樣做的淨效應是將資金從美聯儲的逆回購計劃 (RRP) 中撤出,投入國庫券,這些國庫券可以在整個金融系統中重新利用。該公告於 2024 年 11 月 1 日發布,开啓了股票、債券以及最重要的加密貨幣的牛市。

2023年8月底至10月底,比特幣一直震蕩,但在耶倫注入流動性之後,比特幣开始起飛,並在今年3月創下歷史新高。

BTC後市行情如何?

歷史從不重演,但總是押韻的。我在上一篇文章《Sugar High》(可點擊金色財經文章《Arthur Hayes:美國的牛頓政治物理學 對BTC意味着什么》)中沒有意識到這一點,我在那篇文章中談到了鮑威爾薪資調整的影響。我有點不安,因爲我對即將到來的降息對風險市場的積極影響持有一致的看法。在去首爾的路上,我碰巧看了一眼我的彭博觀察名單,我在那裏跟蹤 RRP 的每日變化。我注意到它比上次檢查時走高了,這令人費解,因爲我預計它會繼續下跌,因爲美國財政部發行了淨國庫券 (T-bill)。我深入挖掘了一下,發現上漲始於 8 月 23 日,也就是鮑威爾調整薪資政策的那一天。接下來,我考慮了 RRP 飆升是否可以用粉飾門面來解釋。金融機構通常會在季度末謊報其資產負債表狀況。關於 RRP,金融機構通常會在季度末將資金存入該設施,並在下一周將其取出。第三季度將於 9 月 30 日結束,因此粉飾門面並不能解釋激增的原因。

然後我想,貨幣市場基金 (MMF) 會不會爲了尋求最高和最安全的短期美元收益率而出售國庫券,並在 RRP 中存入現金,因爲國庫券收益率下降了?我在下面繪制了一張 1 個月(白色)、3 個月(黃色)和 6 個月(綠色)國庫券的圖表。垂直线標記了以下日期:紅线 - 日本央行加息的時間,藍线 - 日本央行屈服並宣布如果他們認爲市場反應不佳,未來將不會考慮加息的時間,紫线 - 傑克遜霍爾演講的那天。

貨幣市場基金基金經理必須決定如何從新存款和到期國庫券中獲得最大收益。RRP 收益率爲 5.3%,如果收益率略高,資金將投資於國庫券。從 7 月中旬开始,3 個月和 6 個月國庫券收益率跌至 RRP 收益率以下。然而,這主要是由於市場預期美聯儲將大幅寬松政策,因爲強勢日元引發套利交易解除。1 個月國庫券收益率仍略高於 RRP 收益率,這是有道理的,因爲美聯儲尚未給出 9 月降息的前瞻性指引。爲了證實我的猜測,我繪制了 RRP 余額圖表。

RRP 余額普遍下降,直到 8 月 23 日鮑威爾在傑克遜霍爾發表講話,宣布 9 月降息(上圖中垂直白线表示)。美聯儲將於 9 月 18 日召开會議,聯邦基金利率將至少下調 5.00% 至 5.25%。這證實了 3 個月和 6 個月國庫券的預期走勢,1 個月國庫券收益率开始縮小差距。RRP 收益率只會在降息後的第二天下降。因此,從現在到 9 月 18 日,該工具在所有合適的收益工具中提供最高的收益率。可以預見的是,隨着貨幣市場基金經理最大化當前和未來的利息收入,鮑威爾講話後 RRP 余額立即开始上升。

雖然比特幣在鮑威爾發布薪資調整消息當天最初飆升至 64,000 美元,但在過去一周內回吐了 10% 的法定美元價格。我認爲比特幣是跟蹤美元法定流動性狀況的最敏感工具。一旦 RRP 开始上漲至約 1200 億美元,比特幣就會暴跌。不斷上漲的 RRP 會消除貨幣,因爲它們在美聯儲的資產負債表上處於惰性狀態,無法在全球金融體系中重新利用。

比特幣波動性極大,因此我接受批評,即我可能對一周的價格走勢解讀過深。但我對事件的解釋與觀察到的價格走勢非常吻合,無法用隨機噪音來解釋。驗證我的理論很容易。假設美聯儲在 9 月會議前不降息,我預計國庫券收益率將穩固地低於 RRP。因此,RRP 應該會繼續上升,比特幣最好在這些水平附近波動,最壞的情況是緩慢下跌至 50,000 美元。讓我們看看情況如何。

我的觀點轉變讓我的手懸停在購买按鈕上。我不會出售加密貨幣,因爲我是短期看跌者。正如我將解釋的那樣,我的悲觀情緒是暫時的。

失控的赤字

美聯儲沒有採取任何措施來控制通脹最重要的因素:政府支出。只有當政府無法承擔赤字融資成本時,政府才會減少支出或增加稅收。美聯儲所謂的限制性政策只是說說而已,它的獨立性是一個教給易受騙的經濟學家追隨者的可愛故事。

如果美聯儲不收緊條件,債券市場就會收緊。就像美聯儲 2023 年暫停加息後 10 年期國債收益率意外上升一樣,美聯儲 2024 年的降息將刺激收益率向危險的 5% 邁進。

爲什么 5% 收益率的 10 年期美國國債對美國治下的金融體系的健康如此危險?要回答這個問題,這是因爲這是壞女孩耶倫去年認爲有必要介入並注入流動性的水平。她比我更了解隨着債券收益率的上升,銀行體系有多糟糕;根據她的行爲,我只能猜測問題的嚴重程度。

就像一條狗,她讓我習慣於在受到某些刺激時期待回應。5% 的 10 年期美國國債收益率將阻止牛市的強勁發展。它還將重新引發人們對非“大到不能倒”銀行資產負債表健康狀況的擔憂。抵押貸款利率將上升,降低住房負擔能力,這是本屆選舉周期美國選民面臨的一個大問題。所有這些都可能在美聯儲降息之前實現。鑑於這些情況以及耶倫對民主黨滿洲候選人卡馬拉·哈裏斯的堅定忠誠,這些紅底將席卷整個“自由”市場。

顯然,壞女孩耶倫只有在盡一切可能確保卡馬拉·哈裏斯當選美國總統後才會停下來。首先,她將开始削減國庫一般账戶 (TGA)。耶倫甚至可能就她希望耗盡 TGA 的愿望提供前瞻性指引,以便市場迅速做出她希望的反應……加大力度!然後,她將指示鮑威爾停止量化緊縮 (QT),並可能重啓量化寬松 (QE)。所有這些貨幣政策對風險資產,尤其是比特幣都是利好的。假設美聯儲繼續降息,貨幣供應注入的規模必須足夠大,以抵消不斷上升的 RRP 。

耶倫必須迅速採取行動,否則情況可能會演變成一場對美國經濟的全面選民信心危機。這將意味着哈裏斯在投票箱前的死亡……除非奇跡般地發現一些郵寄選票。正如斯大林可能說過的那樣,“重要的不是投票的人;而是計票的人。”

如果這種情況發生,我預計幹預將在 9 月底开始。從現在到那時,比特幣充其量只會繼續下跌,而山寨幣可能會跌入更深的低谷。

我曾公开表示,牛市將在 9 月重新开始。我改變了主意,但這絲毫不影響我的定位。我仍然以無槓杆的方式做多。我投資組合中唯一的補充就是增加可靠的 shitcoin 項目的頭寸規模,這些項目的折扣越來越大,低於我對公允價值的認知。一旦法定流動性水龍頭可預測地提高,那些用戶支付真金白銀使用產品的項目的代幣將激增。

對於那些擁有月度 PNL 目標的專業交易員或使用槓杆的周末战士來說,soz,我的短期市場預測並不比拋售加密貨幣好。我有一個長期偏見,即運行系統的笨蛋會訴諸印鈔來解決所有問題。我寫這些文章是爲了將當前的金融和政治事件置於背景中,並觀察我的長期假設是否仍然有效。但我保證有一天我的短期預測會更准確……也許……我希望 ;)。

標題:Arthur Hayes:失控的美國財政赤字對比特幣價格有何影響?

地址:https://www.coinsdeep.com/article/158341.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。