華爾街分析師:通脹將緩和 對加密前景有何影響?

發表於 2024-09-27 10:28 作者: 金色精選

作者:Scott Garliss,CoinDesk;編譯:陶朱,金色財經

通貨膨脹率持續下降。

在上圖中,2019 年底,白面包的價格爲 1.36 美元。2020 年初,價格保持穩定。然後,到年底,它們上漲了 13%,至 1.54 美元。2021 年,價格保持穩定,然後在 2022 年飆升 21%。2022 年,增長速度放緩,又增長了 8%。但今年,面包價格已經穩定下來,並有所下降。

這種動態讓我想起了全國通脹的狀況。隨着商品成本的上升,需求已經降溫。個人可能不像以前那樣經常外出喫午餐。這種動態變化告訴我,當 9 月底公布 8 月份個人消費支出時,價格壓力應該會進一步緩解。這將支持美聯儲今年進一步降息,並支撐加密貨幣等風險資產的穩步上漲。

但不要只聽我說,讓我們看看數據告訴我們什么……

如果我們想了解 PCE 增長情況,我們需要研究大局。因此,我們必須以年化爲基礎觀察這個數字。這樣,我們就不會讓任何一次性的月度激增扭曲更重要的長期圖景。

總體 PCE 指數成分細分結果顯示,商品約佔 35%,服務約佔 65%。因此,服務將對指數的方向產生更大的影響。然而,核心 PCE(減去食品和能源)才是我們真正想要關注的。

所以,讓我們更進一步。食品和能源屬於非耐用品(使用壽命不到三年)。該子集約佔 PCE 商品部分的三分之二,耐用品(使用壽命超過三年)佔另外三分之一。

央行喜歡剔除食品和能源,因爲這些價格波動較大。這樣一來,政策制定者就會覺得他們正在平滑這些數字。因此,當我們將它們從通脹方程中剔除時,我們得到的是主要由服務價格組成的核心 PCE 指數。

現在,讓我們仔細看看服務部分。它解釋了 BEA 和 BLS 通脹指標之間的差異。這就是爲什么 PCE 增長往往低於 CPI。

在 PCE 中,包括公用事業在內的住房約佔 17%,醫療保健約佔 17%,金融服務和保險約佔 8%,其他服務約佔 8%,食品(記住服務方面)和住宿約佔 8%,娛樂服務佔 4%,交通約佔 3%。這與 CPI 大不相同,CPI 中住房佔 36% 以上,而醫療服務僅佔 6%。

根據美國勞工統計局的數據,8 月份,住房價格上漲 0.5%,醫療保健服務萎縮 0.1%,金融服務下降 0.3%,保險成本下降 0.2%,酒店客房成本上漲 1.8%,娛樂服務保持不變,運輸和倉儲服務下滑 0.1%。

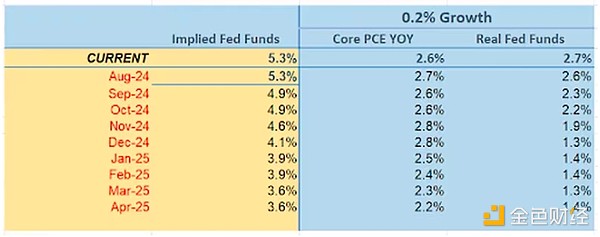

如果我們以加權方式調整這些數字,我們會發現 8 月份的增長幅度接近 0.2%。這與克利夫蘭聯邦儲備銀行和普遍預期的 0.2% 增長一致。

現在,讓我們看看 0.2% 的同比增長情況會是什么樣子……

根據我的預測,0.2% 的月度增長率將轉化爲 2.7% 的核心 PCE 年化增長率。這將符合華爾街 2.7% 的增長預期,但低於克利夫蘭聯儲預測的 2.8%。

更重要的是,過去六個月的平均增長率將爲 0.2%。這將轉化爲 2.4% 的核心年化增長率。這將低於當前增長率,意味着未來增長速度將繼續放緩。

如果 PCE 的表現符合我的預期,它將提振美聯儲放松貨幣政策的前景。因爲根據新的通脹率和有效聯邦基金利率,實際利率在停止對通脹增長造成壓力之前,將有 2.7% 的下行緩衝。

換句話說,這一變化將爲我們的央行提供足夠的空間开始降息,而不會引發通脹反彈。這應該會支持經濟增長放緩但不會崩潰的前景,並支撐比特幣和以太坊等風險資產的穩步上漲。

標題:華爾街分析師:通脹將緩和 對加密前景有何影響?

地址:https://www.coinsdeep.com/article/165200.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。