2020年美國聯準會實施無限 QE 以後造成了史無前例的通貨膨脹,核心消費者物價指數年增率仍達5.3%(截至2023年5月),這導致單純持有現金的投資人面臨了非常高的機會成本。

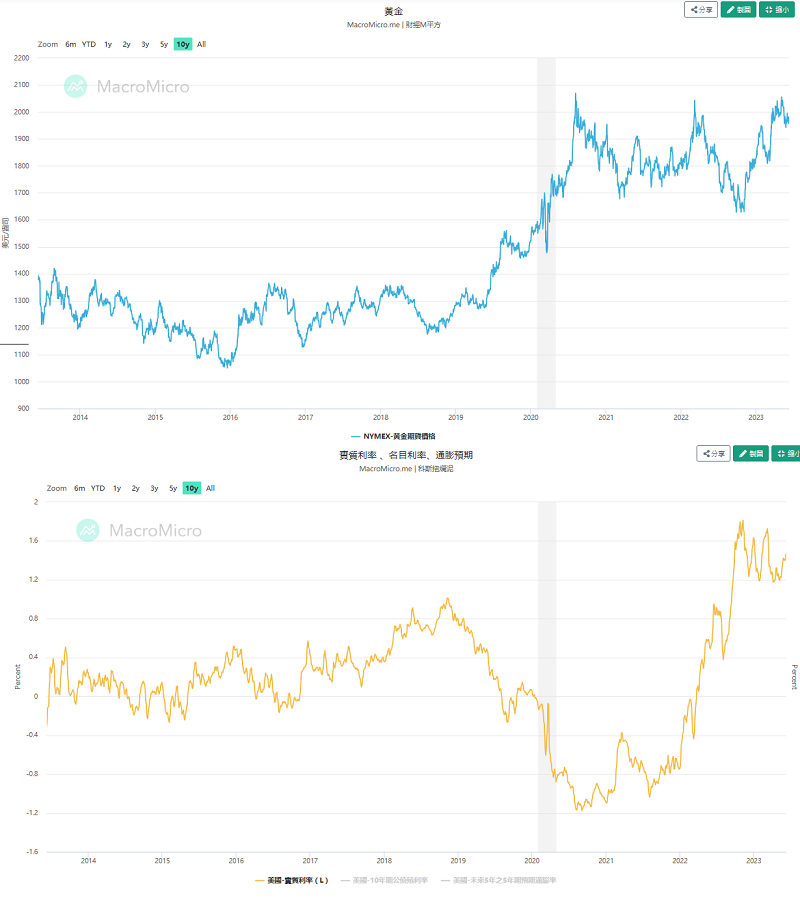

從保值的角度看黃金

邏輯上,高通膨環境有利於黃金表現,Fed長期通膨目標在 2%,因此可以在通膨預期大幅高於 2%時做多黃金,2008年金融海嘯前通膨預期連續多年處於非常高的水準,我們可以發現此時黃金的價格扶搖直上。

圖片來源:聯準會

預期通膨水準不高時,通常市場會更關注持有黃金的機會成本,也就是實質利率。實質利率升高使持有黃金的機會成本會提高,相反的,實質利率降低時,持有黃金的機會成本也會降低。從下圖來看,實質利率和黃金的價格走勢有顯著的相反關係,2019年-2020年的實質利率下行對應著黃金的上行趨勢。

從保值的角度看黃金。(圖:財經M平方)

從避險角度看黃金

從避險的角度看黃金。(圖:財經M平方、聯準會)

農產品價格走勢蠢蠢欲動

另一方面,我們來看農產品期貨,近期受烏克蘭水壩毀損、俄羅斯退出黑海出口協議等利多話題,加上先前受到原油領跌大宗商品等影響下,使得評價面在近一年當中處於相對便宜位階,有上漲的空間可考慮,緊接在後的還有數年未見的聖嬰現象重現,甚至有超過5成機率出現強度聖嬰現象,預估農產品有不少可想像空間和話題性可交易。

強聖嬰現象、極端氣候重挫農作物產量

美國國家海洋暨大氣總署(NOAA)6月初報告顯示,聖嬰現象(El Niño)已再度來臨,部份地區可能出現強烈降雨或乾旱等極端的天氣變化,且有56%的機率發展成強聖嬰,強颱、暴雨、乾旱等極端氣候天災影響時間預計持續到2024年。