0056元大高股息ETF,近五年每年都在除息前最高價進場存股的殖利率,分別為5.2%、6.2%、5.1%、5.0%、6.1%,而五年平均殖利率為5.5%,還算穩定,很明顯地又更高於00730富邦台灣優質高息ETF的4.6%平均年殖利率,所以我才一直持有它(如圖3-1-10)。

0056近五年年殖利率與平均值。(圖3-1-10/方智出版提供)

00878近年配息紀錄。(圖3-1-11/方智出版提供)

00900近年配息紀錄。(圖3-1-12/方智出版提供)

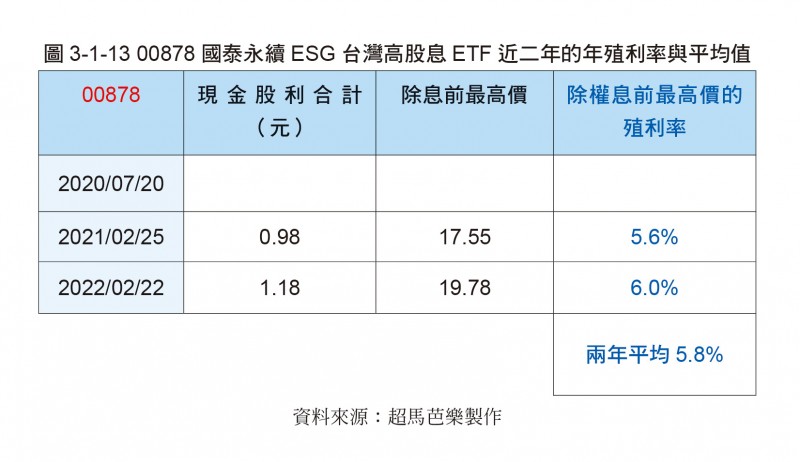

2021年12月22日上市的季配型00878國泰永續ESG台灣高股息ETF,迄今有兩次完整的年度配息,而根據這兩年的季配表現,一樣可以試算出它的存股核心價值非常好。近兩年每年都在除息前最高價進場存股的殖利率,分別為很棒的5.6%與更棒的6.0%,而兩年平均殖利率高達5.8%,非常穩定,很明顯地高於0056元大高股息ETF的5.5%平均年殖利率(如圖3-1-13)。

00878近兩年年殖利率與平均值。(圖3-1-13/方智出版提供)

那怎麼不選它?至於00900富邦特選高股息ETF,以它季配型的特色,目前尚未有過完整一次的二月、五月、八月、十一月配息,亦即兩者的成立時間都尚短,參考樣本還不夠。對於存股時必定堅守原則的我來說,它們都必須有至少完整五年的配息紀錄,屆時再以同樣的原則與邏輯審慎檢視後,如果存股核心價值真的不遜於、甚至凌駕於0056元大高股息ETF,我自會將其納入存股標的。

回歸存股的本質初衷,核心價值 vs 附加價值

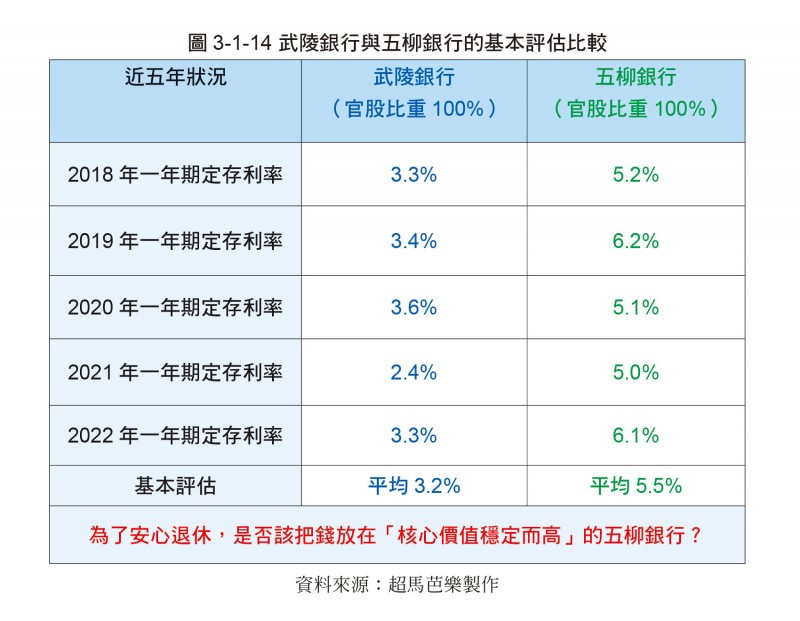

首先,請看看圖3-1-14,想想你的第一個答案。

武陵銀行與五柳銀行的基本評估比較。(圖3-1-14/方智出版提供)

武陵銀行近五年的定存利率分別為3.3%、3.4%、3.6%、2.4%、3.3%,五年平均定存利率為3.2%,還算穩定;而五柳銀行近五年的定存利率分別為5.2%、6.2%、5.1%、5.0%、6.1%,五年平均定存利率為5.5%,更穩定。所以,為了安心退休,為了想有足夠且穩定的被動收入,我們是不是該把錢放在五柳銀行?你的答案肯定跟我一樣:當然!那我們就再看進階題。