日圓一直貶值會怎樣? 一張表曝光日本企業鮮為人知的營業利益貢獻

發表於 2023-06-29 15:20 作者: 區塊鏈情報速遞pro

最近,筆者常被詢問,對於一檔即將募集的日本龍頭企業基金的看法?這些朋友大多有閒錢約幾十萬,又聽業務員及專家看好日本經濟,讓他們非常心動而想投資…

要說今年以來最夯的投資標的,應該就屬「債券相關投資標的(包括基金、ETF,特別是投資等級債)」及「日本股市」了。根據統計,日經225指數最近已飆上逾30年新高,累計今年來大漲約30%,漲勢遠超美股。甚至,還有日本傳奇基金的經理人更表示,10年後,日股將漲到10萬點。

資料整理:Mr. Market市場先生(https://rich01.com/topix-japan-index/)

資料日期:2023/1/31

資料整理:Mr. Market市場先生(https://rich01.com/topix-japan-index/)

會不會漲到10萬點,筆者並不具有神通能力,當然無法下定論。不過,倒是可以直接回覆筆者朋友的詢問。話說日股,之所以成為各方看好及推薦的標的,主要是因為主要是來自「股神」—巴菲特的加持,以及全球投資人資金大舉湧進日本股市。

筆者並沒有慫恿讀者,只要跟著巴爺爺的腳步,去投資日本肯定能賺大錢。畢竟,巴爺爺也曾有過糟糕的投資案,且個人向來也只鼓勵投資人進行長期投資,絕不支持炒短線的行為。但是,對於朋友詢問的這檔日本龍頭企業基金,個人認為值得投資的理由如下:

理由之一,是看好日本民族性,對於高技術及高品質的堅持,所造就的產品競爭力。當筆者認同投資日本龍頭產業時,就有朋友對我吐嘈:妳不是一天到晚,說日本少子化嚴重、經濟不可能看好?

話是沒錯,日本人口老化,絕對是一大值得憂心的問題。且相關經濟數字(景氣領先指標),距離基本面表現佳的基準線100以上,仍有一些距離。但不可否認的是,日本部分產業的龍頭企業,不論是日本國內或國外(這更是重點),長久以來都具有一定的競爭優勢。

假設今天該基金所投資的標的,是集中在因為人口老化而受害的相關產業(像是需要高度仰賴人口紅利的不動產業),或是淨值的漲跌,完全與日本股市或部分內需產業同步連動,也許筆者的看好度,就不會那麼大了。

不過,如果是可以取代大量人力的自動化(工業)機器人產業,可以這麼說,日本企業在這方面,不但早於世界其他國家,且在專利、技術方面早已具有相當的競爭力了。

當然,很多投資人都會說,世事難料,現在有競爭力,未來難保有競爭力。這話是不錯,但至少在這個「凡事都看資本投入、比實力」的世界裡,唯有「龍頭產業」,也才能吸引更多投資資金,並且襲捲最大的市場份額(有關個人看好「具壟斷性龍頭企業」的理由,請見之前所刊登過的專欄。

事實上,單從民族性的角度,筆者還是非常佩服及看好日本企業的經營能力與未來發展潛力。在《晶片戰爭(Chip War)》這本書中,作者Chris Miller就很鮮活地,引用了索尼企業(SONY)創辦人—盛田昭夫的話指出:美國一直忙著培養律師,而日本則是忙著培養工程師。此外,美國的高階主管過於關注「今年的獲利」,而日本的管理高層比較「放眼長期」。

對於日本科技製造的實力,國內台灣經濟研究院景氣預測中心主任孫明德就曾大力推崇,「產品從材料、設備到設計製造都可以自己來」。又例如具有超過35年半導體產業報導經驗,著有《半導體地緣政治學》一書的日籍作者—太田泰彥則認為,日本目前仍在晶圓製造領域保有市佔率第一,而半導體設備領域也是日本的強項…東京威意科創及敵恩士集團(SCREEN)等半導體設備企業,確實在某些設備領域市佔率第一。

且不要忘了,當初日本半導體業之所以能打敗美國半導體業,有一大因素,就是傾全國之力的扶植。1976年3月,日本政府聯合富士通、日立、三菱、NEC、東芝五家公司,共同實施了「超大規模集成電路研究計劃(VLSI)」。日本的VLSI計劃實施,重點主攻有關先進內存製程和半導體設備,到1984年終於開花結果。也正是在這一年,日本DRAM產業進入技術爆發期。

如今,根據《華爾街日報》的報導,由於半導體晶片已成為大國競爭的核心,一家由國家支持的基金—日本投資公司(JSR,Japan Investment Corp.)已準備63億美元,針對頂級晶片材料製造商(世界上最大的光刻膠製造商,光刻膠是一種光敏材料,可以在矽晶圓上印刷微型電路)JSR提出收購,即標誌著日本政府,採取了更強有力的產業政策方針。

特別是日圓的弱勢,對於日本已極具品質競爭力的產業而言,更是一大利多加持。過往日本實施貨幣寬鬆非常多年,日圓也一直處於低檔。在這段期間,弱勢的日圓並沒有給日本企業,帶來「幣別貶值有利出口」的利多。

其中最大的原因就在於:中國大陸世界工廠的崛起。因為在這段期間,包括日本在內的世界各國企業,都紛紛將生產線移到中國大陸,以便就近用大量且便宜的勞工,生產更有價格競爭力的商品。

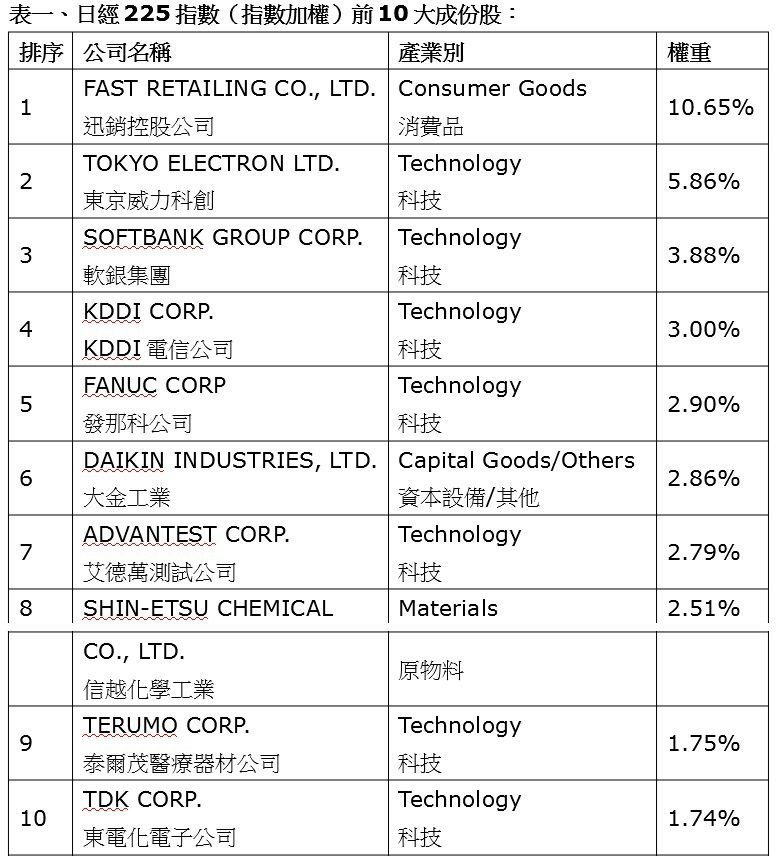

例如野村證券曾在2022年底,針對231間日本上市企業進行研究統計,發現日圓每貶值1元,營業利益平均可以增加0.51%。其中,生產工廠在日本的豐田汽車(Toyota)受惠於日幣貶值最大(1.36%);但是相對的,主要生產基地在中國大陸及泰國的松下控股(Panasonic),其「日圓每貶值1元,對營業利益的貢獻比例」數值遠低於平均值(只有0.39%)。

然而,隨著美、中之間的抗爭,以及美國政策上,由原本的「離岸外包」,轉為「友岸外包」,想要將商品出口到美國的國家,就只能被迫逐漸放手在中國大陸的生產,轉往其他與美國相對友好的國家。順著這個趨勢,日本企業近年來,也逐漸將在中國大陸的工廠,部分移回日本。如此一來,日本的出口將可進一步因為弱勢日圓而受惠。

除了弱勢日圓外,還有一大日本企業的利多,那就是「低廉的便宜資金」。當全世界都在跟著美國的腳步「拼命升息」之際,日本是少數中的少數,還維持適度寬鬆貨幣政策的國家。而這,將有利於「有企圖心」的日本企業,透過積極投資與生產,以便強佔越來越多的市場佔有率。

就以半導體業為例,根據《晶片戰爭》一書的分析(頁131-132),當時日本公司的債務比美國公司還多,但借款利率卻比較低。日本公司憑藉著這些廉價資金,拼命爭搶市佔率…1980年代初,日本公司在生產設備上的投資,比美國的競爭對手多60%...日本的晶片製造商不斷地投資與生產,搶佔越來越多的市佔率。

所以,除非日本民族性已大幅改變,否則,筆者並不認為這些執日本(或全世界)產業龍頭地位的企業,會在短、中期之內,就出現「大幅崩壞及衰退」的局面。

GDP比重高達6成:而少子化所造成的人口減少,再加上高齡者消費意願不高,很難讓整體經濟成長數字好看),卻並不代表日本股市,就沒有值得投資的高潛力標的。

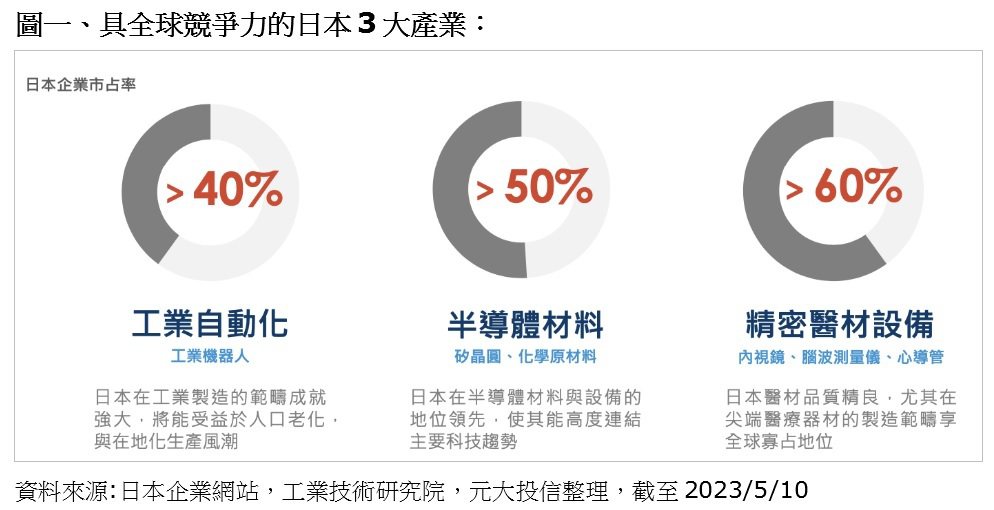

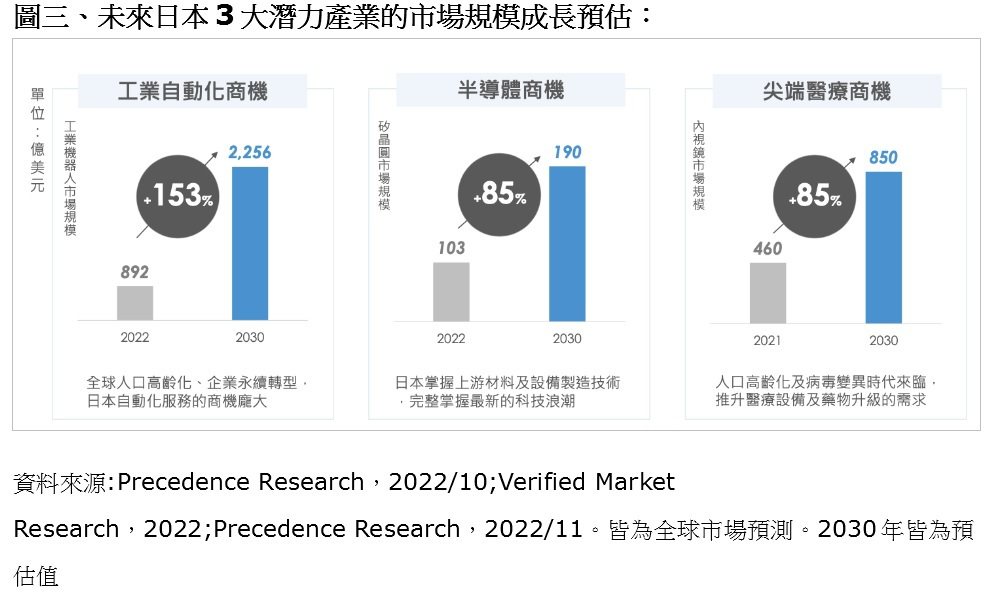

就像「景氣衰退中,仍有賺錢企業」一樣,日本過去長期以來的「危機」,反而成為在某些領域中的「轉機」。其中最值得看好的,就是為因應高齡化社會所需的「機器(工業)自動化」與「醫療」兩大商機。

其中,特別是在「機器(工業)自動化」方面,由於日本的老年化問題,比歐美等國更早發生且更為嚴重,所以,其相關產業佈局在「機器自動化」方面的腳步及成果,也領先於世界其他各國。就以「機器(工業)自動化」及「精密醫材設備」產業為例,日本企業的市佔率就分別超過4成及6成(請見上圖一)。

順帶一提的是:正因為日本整體經濟可能並非「全體大好」,而可能是由少數具全球競爭力的產業受惠,所以筆者認為,主動出擊(選股)的基金績效表現,可能更優於整體市場連動的被動式標的(例如ETF)。

理由之三,則是因為「美中角力」的因素。關於日本過去「失落的30年」,當然有滿高的資產泡沫及人口逐漸老化、減少等原因。但是最大的原因,還是在於美國的強力打壓,並不單純是日本製造業的競爭力不如人。

把時間往前拉更久一些,在明治維新之後所帶動的「日本製造」高品質實力,不但讓日本靠著軍工產業所製造出來的船堅砲利,挑起了一場對外(亞洲各國及美國)的武力侵略,就連源起及創新所發生的美國半導體產業,也在1980年代,被日本「打趴在地」。

《晶片戰爭》的作者Chris Miller,在其書中第15章就曾敘述:1980年代,日本三家製造DRAM記憶體晶片的公司(包括東芝、NEC),沒有一家的晶片在最初1000小時的使用中,故障率超過0.02%,但三家美國公司的最低故障率,卻是0.09%。等於美國公司晶片的故障率,至少是日本公司的4.5倍以上。

《半導體地緣政治學》一書的作者太田泰彥也表示,正因為日本製造實力太過厲害,導致美國的半導體正走向衰退,美國政府試圖強行讓日本屈服,以重振美國半導體產業。

美國當時的招術有二,其一是逼迫日本在1985年簽下《廣場協議(Plaza Accord)》,讓日圓大幅升值(三年內,日圓兌美元升值一倍),使得日本貨雖然優質,卻變得非常昂貴、喪失價格競爭力。另一招,則是在1986年所簽訂的《日美半導體協議》。

《孫主任的經濟筆記》一書裡也寫道:在1982年時,日本的64K記憶體在全球的市佔率高達66%,日商喫下全世界半導體大半片江山。所以,美方要求日方簽署半導體協定,不僅限制半導體的出口數量,還且要求日本每一年,都必須進口15%半導體,並且由美國貿易代表署(USTR)來調查。此外在1987年,日本的半導體被課徵100%關稅。在此同時,美光、AMD也輪流提告日商,並求償千億日圓。

當然,彼時被打壓的,並不是只有半導體或少數威脅美國企業的產業而已。因為在《晶片戰爭》這本書中,還說出了一段故事:「當時,連一向謙和的盛田昭夫,因為曾與石原慎太郎合寫了一本書—《一個可以說NO的日本》,而震驚了許多美國人。這表示美方培養出來的資本階級裡,仍潛伏著一種具有威脅性的民族主義…這本書真正讓美國害怕的是,它不僅闡述一種零和心態的日本民族主義,石原慎太郎還找到一種脅迫美國的方法…因為美國依賴日本的半導體,美國的軍事實力,有賴日本的晶片…其他的日本領導人似乎也抱持同樣挑釁的民族主義觀點」。

Chris Miller繼續寫道:「之後的1987年,美國中情局要求一組分析師預測亞洲的未來。他們把日本稱霸半導體領域視為『日本治世(Pax Niponica,由日本領導的東亞經濟與政治集團)』興起的證據。美國在亞洲的勢力,是建立在技術主導地位、軍事實力,以及把日本、香港、南韓、東南亞等國交織在一起的貿易與投資連結上…美國的供應鏈管理策略在抵禦共產黨方面,發揮了出色的效果。但是到了1980年代,這個策略的主要受益者似乎是日本。日本的貿易與外國投資都大幅成長了,日本在亞洲經濟與政治中的角色正穩健地擴大。如果日本能如此迅速地在晶片業裡建立主導地位,還有什麼能阻止它取代美國的地緣政治霸主地位呢」?

當然,Chris Miller也不諱言,日本的大型DRAM廠商大多沒有善用它們在1980年代的影響力來推動創新…錯過了快閃記憶體(NAND)市場,以及個人電腦的崛起,也是在半導體產業落居下風的重要原因。但無論如何,美國傾全國之力的打壓,也絕對是很重要的關鍵之一。

然而如今,美國的頭號敵人,已經改為中國大陸(其目前的表現,就像當時的日本),且正需要日本及其他亞洲各國,提供「友岸外包(Friendshoring)」的供應鏈運作。所以,不論是不是影響美國國防安全及生存的產業,就算沒有獲得太多的優惠補助,也至少沒有關稅等手段的打壓,能夠讓日本企業的競爭優勢「正常發揮」。

最後一個理由是:假使投資人,都有做好「資產配置」的動作,並確實了解「可能的風險(例如跨境投資的匯兌風險)」,任何投資標的,都是可以列入實際投資的選項。

特別是從資產分散的角度來看,如果投資金金佔整體資產比例不高,挪一部分資金到日本,是非常務實且合理的投資決策。再說了,儘管新興市場的股價爆發力,或許會大於成熟市場,但成熟市場的好處就在於:市場不會大幅波動,且一但趨勢上漲,不太可能短期內就發生大幅逆轉的變化。

《免責聲明》本專欄所提供之資訊,均由作者自行蒐集並撰寫完成,所有觀點僅為個人對市場的看法,並非任何投資勸誘或建議。若有引用數字及相關計算,均已力求精確,惟不保證其正確性,也不作為任何投保或購買的建議,對此不負任何法律上的責任。另外,本專欄版權所有,轉載請註明出處。※延伸閱讀》《李雪雯的健康財富百寶箱》https://www.facebook.com/wealthnotes(若讀者有相關投資理財問題,也歡迎在此專欄或以上粉絲團留言,個人將盡力、盡速回覆),在《聯合新聞網》刊登超過1星期的文章,將會轉貼在個人部落格中。

標題:日圓一直貶值會怎樣? 一張表曝光日本企業鮮為人知的營業利益貢獻

地址:https://www.coinsdeep.com/article/17694.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇