退休金算盤/多重資產+複合債 完善退休規劃

發表於 2023-07-03 01:35 作者: 區塊鏈情報速遞pro

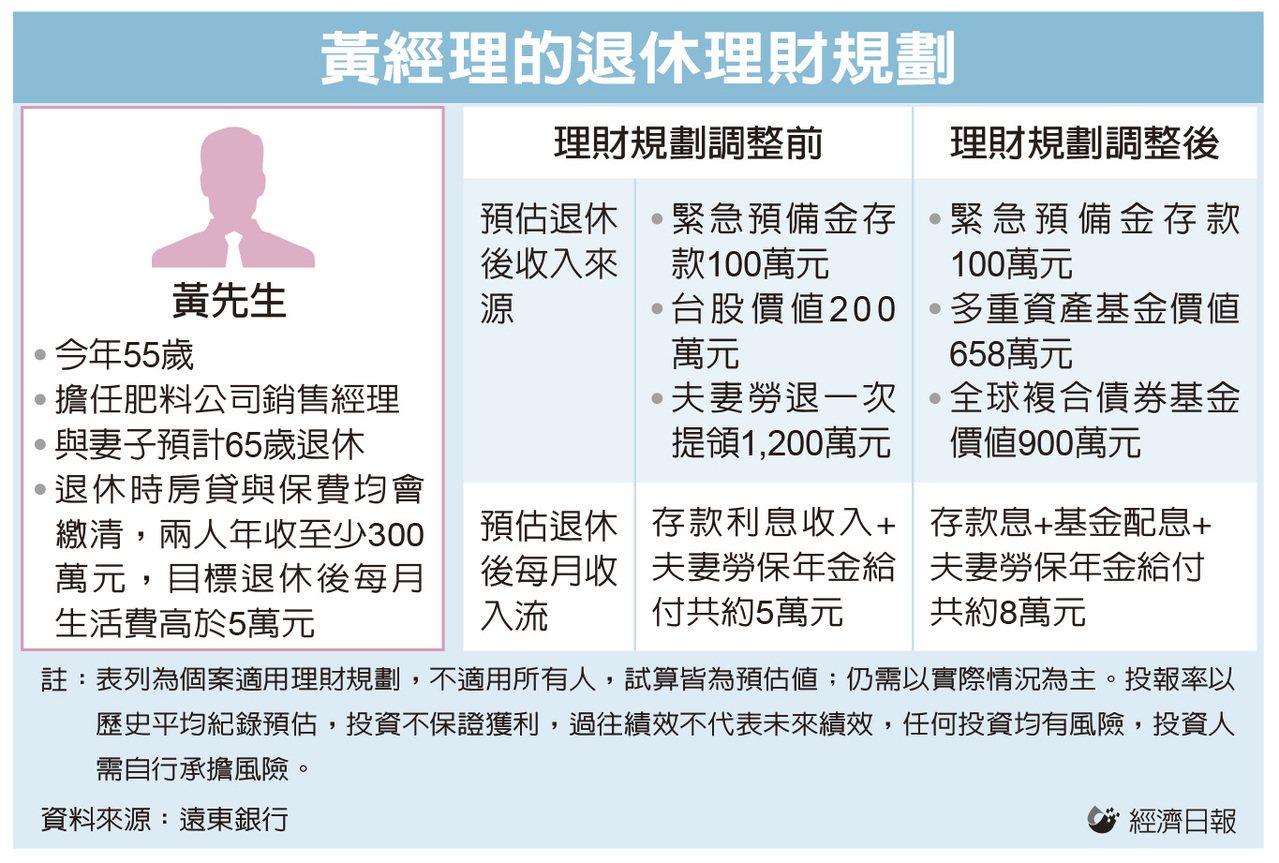

黃先生夫妻在傳統產業工作多年,黃先生擔任肥料公司銷售經理,現年55歲,夫妻擁有雙薪收入雖然不低,但是「上有老,下有小」,夫妻倆每月繳房貸、醫療保險費再加上生活費、孝親費與子女教育費後,跟月光族沒兩樣,算一算夫妻倆十年後、65歲退休,最大一筆進帳就是勞退金約1,200萬元,黃先生想一次領出,自己做退休理財。

黃先生目前手邊的資產,包括台幣存款100萬元做為緊急預備金,剩下就是價值約200萬元的台股部位。黃先生夫妻預期退休前的未來十年,包括父母醫療、子女出國留學與結婚成家需要,恐怕還是維持「月光族」的情況,加上自己理財能力普通,要如何善用退休時可一次領取的新舊制勞退加自提合併金額約1,200萬元,才能安心過退休生活,他找上遠東銀行理財部門尋求建議。

遠東銀行產品開發部資深協理高宇宏指出,黃先生夫妻倆65歲退休後估算每月可領勞保年金給付約近5萬元,退休生活日常開銷雖夠用,但要提升退休生活品質,建議調整投資組合配置。

首先,台股波動大、風險相對高,市值200萬元可趁近期台股行情不錯時擇機賣出,轉入累積型全球多重資產型基金,因其市場風險相對於純台股較低。假設長期平均年化報酬率約6%,那麼現在投入到退休時經過十年複利效果,200萬元有機會成長到價值358萬元,但這部分仍有投資風險。

高宇宏指出,黃先生夫妻退休時打算一次請領的勞退金1,200萬元,是退休理財的重點,這筆屆時確定可落袋的錢,加上退休前布局的全球多重資產型基金價值成長至358萬元,及緊急預備金存款100萬元,合計有1,600多萬元做為退休基金。黃先生傾向一部分的資金可承受較高的風險追逐相對高獲利,建議以穩健方式投資股市,適合再加碼300萬元到累積型全球多重資產型基金,如此一來加上先前已成長投資的部位,共計價值658萬元,有機會讓資產持續增值以因應未來潛在的長壽或長照等需求風險。

其餘900萬元現金則建議投入平均信用評等達投資級的全球複合債券基金,假設年化配息率約4%,一年配息金額約36萬元,相當每月3萬元進帳,如此再加上每月可領勞保年金給付,合計就有近8萬元的每月現金流入,這樣黃先生夫妻退休後甚至還能享有比退休前月光族更好的生活品質。

高宇宏提醒,債券為主的多重資產基金、平均信用評等達投資級的全球複合債券基金,都是相對適合退休族群的理財工具,因其波動度低於股票基金或非投資等級債券基金,即使黃先生退休後所投資基金都維持平盤沒漲,但既有資產部位加上緊急預備金後,仍有價值1,600多萬元,足以因應一些生活所需之外的額外支出。

標題:退休金算盤/多重資產+複合債 完善退休規劃

地址:https://www.coinsdeep.com/article/18753.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。