微策略目標:1個中本聰

發表於 2024-12-11 10:57 作者: 劉教鏈

來源:劉教鏈

隔夜BTC在96k附近尋求5周线的支撐。凌晨微軟股東關於BTC儲備的投票未通過,市場意料之內。微策略又加倉了。Michael Saylor發帖稱:

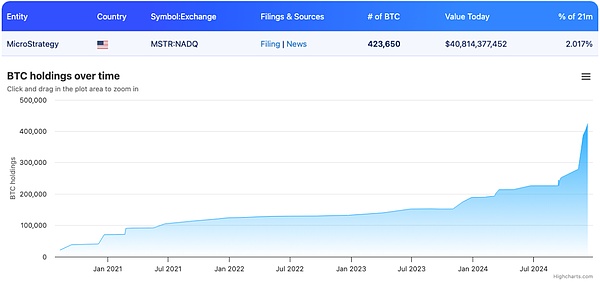

「微策略已以約 21 億美元的總價購入 21,550 枚BTC,平均價格約爲 98,783 美元/枚。季度累計BTC本位收益率達到 43.2%,年初至今收益率爲 68.7%。截至 2024 年 12 月 8 日,微策略持有 423,650 枚BTC,總購入成本約爲 256 億美元,平均價格約爲 60,324 美元/枚。」

網友Fred Krueger剖析了一下微策略的加倉策略:

11月初的時候:微策略持有25.2萬枚BTC。BTC價格69k。微策略股價是每股淨資產的2.1倍。

微策略制定了一個計劃,加倉17.1萬枚BTC,倉位增幅68%。總計花費160美元,其中30億美元通過可轉債從美股市場上融資。最終,微策略股價成功提升至每股淨資產的2.4倍。

數學魔法:由於較高的平均淨資產倍數(2.9 倍)和可轉換債券的使用,這次 BTC 持倉增加 68% 的計劃,僅導致發行4千萬股新股(增幅 17%)。驗算:1.68 / 1.17 = 43% 的第四季度收益率(符合聲明)。

回顧總結:微策略花費了 160 億美元,將每股收益提升了驚人的 43%。

教鏈注:在新股增發的數字這裏,Fred Krueger寫的是40k。教鏈懷疑他筆誤了,可能是要寫40M,因爲截至2024年12月份,微策略總流通股本約爲2.3億股)。另外值得吐槽一下的是,滿網上搜索微策略總股本,居然找不到一個可靠的數字,各個財經網站給出的數字都不太一樣。每每深入到這些細節問題的時候,就會在心底默默地更加堅信,區塊鏈和數字資產將來一定會取代這些老舊的金融體系。這些老舊的體系,甚至讓散戶連一個數字都搞不明白,也沒有任何可以公开透明可信驗證的辦法。簡直令人懷疑是不是故意含混之。因爲數量問題,是操弄增發稀釋最關鍵的數字。任何一個接觸過區塊鏈代幣經濟的人都明白,代幣經濟最重要的頂層設計之一,就是總量和增發方式。

拉回正題。然後,Fred Krueger提出了一個新的BTC計量單位:1個中本聰(1 Nakamoto),等於110萬枚BTC —— 這是疑似中本聰早年挖礦开採的BTC數量。

以前,BTC原鏈最小單位是1億分之一BTC,稱爲1聰(1 satoshi)。現在我們可以有一個比較大的囤幣單位,1個中本聰,等於110萬枚BTC。

我們知道,就在前幾天,美現貨BTC ETF的總持倉剛剛超過了1個中本聰。

Fred Krueger推算,如果Michael Saylor嘗試讓微策略囤積BTC達到1個中本聰的量,還差676,350枚BTC。按現價96k估算,約需649億美刀。這是此前160億美刀的4倍。

借鑑以前黃金背書的紙幣都講究一個“含金量”,現在用BTC背書股票,可以有一個“含聰量”,即每股背後有多少聰BTC的支撐。

按目前微策略最近加倉後持有423,650 BTC,以及總股本增發後大約變成2.3億加上4千萬新股約等於2.7億股推算,每股含聰量爲:

423650 / 2.7 = 15.7萬聰/股

如果微策略仍能以同樣的融資效率去再融4倍的美刀,增持至1中本聰,那么持倉增至110萬枚BTC,總股本擴容至4.3億股,每股含聰量將提升爲:

1100000 / 4.3 = 25.6萬聰/股

算到這裏,不知各位讀者有沒有發現,按微策略這個玩法兒,它雖然一直在增發股票稀釋,但是由於它把增發融來的美刀全部換成了BTC,反而導致每股股票的含聰量上升了,如果長期看好BTC的價值增長,這意味着微策略每股價值也經過這種操作而得到了更大的提升。

當然,這個演算是太理想化了。首先,微策略能不能持續以高溢價從美股市場融資,是一個問題。其次,如果微策略一直這樣买入,那么BTC的價格就決不會一直停留在96k這個位置等它慢慢加倉。也就是說,第一它未必能順利融到那么多錢,第二就算它融到錢,也未必能以低價买入那么多BTC。

雖然如此,但是微策略仍然借助美股市場泛濫的美元流動性,實現了大量囤積BTC的战略目的,這番巧妙借勢,實在是令人贊嘆。

標題:微策略目標:1個中本聰

地址:https://www.coinsdeep.com/article/187561.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。