豐田管理大師出手只做一件事 就讓年年賠錢的公司轉虧為盈

發表於 2023-07-13 10:56 作者: 區塊鏈情報速遞pro

有一家公司,10年來年年虧損1億日圓以上,即使用盡許多方法,經營狀況都不見改善。無計可施之下,他們找上了擁有30年豐田經驗、致力於推廣「豐田管理模式」的顧問堀切俊雄幫忙。堀切俊雄建議這家公司「消除浪費」,一年之內,就讓這家公司的支出有效減少,轉虧為盈。以下,就是能有效消除公司整體浪費的詳細作法……

那麼,如何才能讓公司全體同時消除浪費呢?在此我將以前文的混凝土板製造商A 公司為例,介紹我在提供諮詢時,讓A 公司「一年內從虧損1 億日圓的公司轉虧為盈」的檢查重點,並以條列方式具體整理出「消除浪費時絕不可忽視的檢視項目」,供大家參考。

我相信各位一定可以從中找出「如何消除浪費」的啟示。

至於相關部門,我把焦點擺在以下五大部門,進行「成本審核」。

①重新審核「業務設計部門」的成本。

②重新審核「生產技術部門」的成本。

③重新審核「品質管理部門」的成本。

④重新審核「採購部門」的成本。

⑤重新審核「製造部門」的成本。

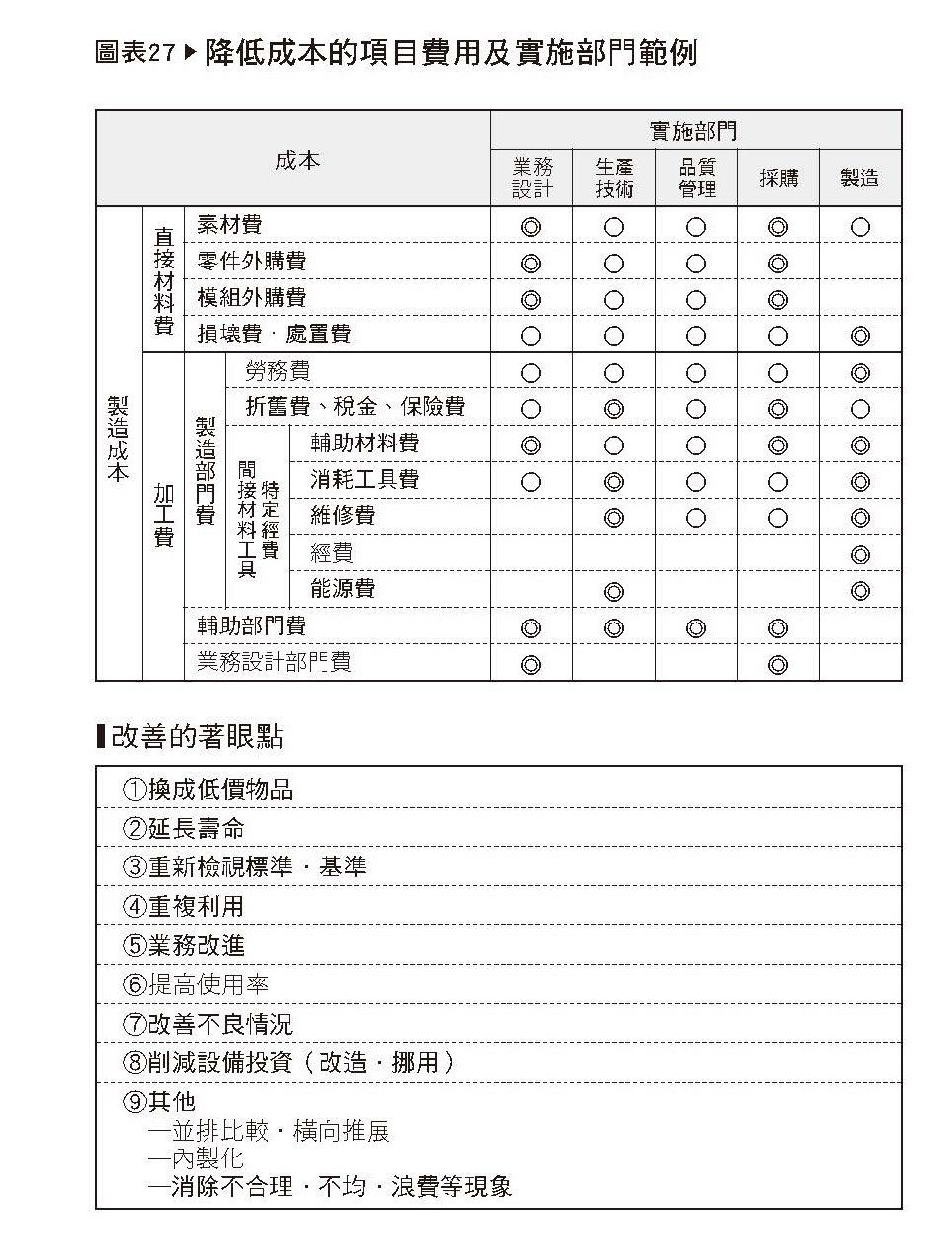

如圖表27 的上方表格所示,「◎」符號表示該部門最需要努力降低成本的項目。不過,除了找出目標項目以外,還得用對方法,才能有效消除浪費。這部分可對應到圖表27 的下方表格「改善的著眼點」。

■ 改善的著眼點

①換成低價物品

②延長壽命

③重新檢視標準.基準

④重複利用

⑤業務改進

⑥提高使用率

⑦改善不良情況

⑧削減設備投資(改造.挪用)

⑨其他

─並排比較.橫向推展

─內製化

─消除不合理.不均.浪費等現象

只要時常透過這九個著眼點來檢視項目費用,就能清楚了解如何對應才能降低成本。

審查各部門成本支出,建立不會產生新虧損的生產架構

我在前文中提過,要提高「降低成本」的效果,原本應該在提出新商品企畫時,在探討總成本分配的階段(目標成本制),或是個別設計階段(成本計畫)執行,效果最大。

然而,在上述混凝土板製造商A 公司的案例中,他們已經沒有時間回頭,從早期階段開始擬定對策。公司連續十年的虧損,必須盡快止血,才能脫離眼前的困境。

因此,我的第一個建議是「建立不會產生新虧損的生產架構」,也就是針對以下五大部門的應對措施。我相信這個方法在任何公司都能實施。

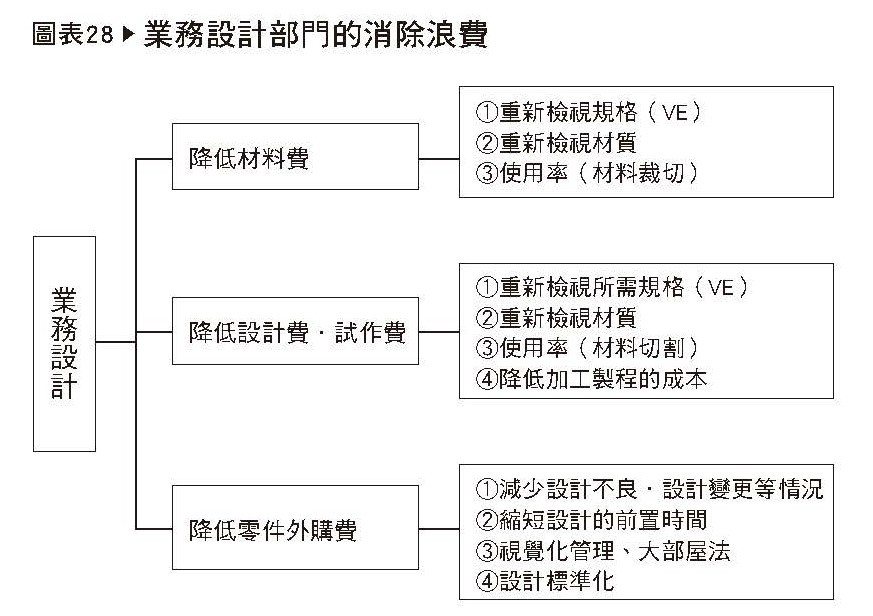

① 重新審核「業務設計部門」的成本

首先是業務設計部門,可以從「降低材料費」「降低零件外購費」「降低設計費.試作費」來改善,基本審查觀點如下。

.在材料相同且用量相同的條件下,可否換購更低價的商品?

.是否有其他成本效益更高的材料?

.有無其他更耐用的零件選項?

(有關改善的著眼點,請參考圖表27 的下方表格)。

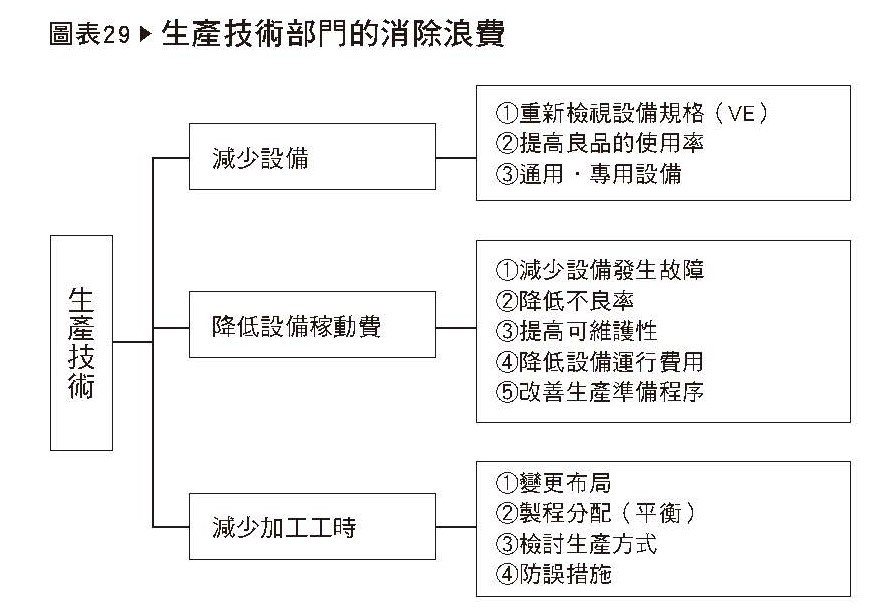

② 重新審核「生產技術部門」的成本

成本當然包含「人事費」在內。換言之,「作業員在規定時間內完成多少工作(人力是否閒置)」也會直接影響成本。

因此,如圖表29 所示,在生產技術部門以設備、稼動、工時為主軸,建一套「在規定時間內發揮最大效率」的作業架構。

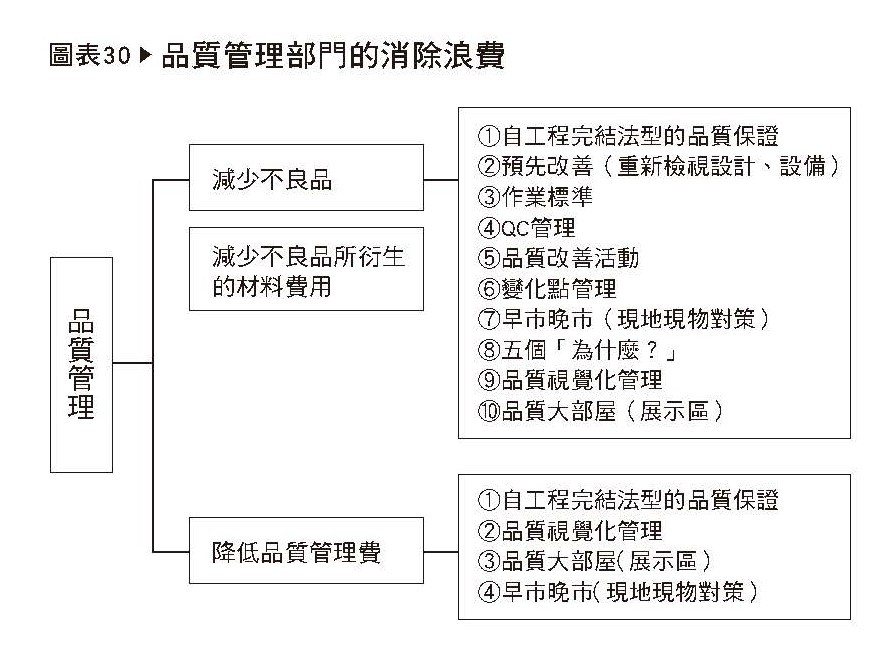

③ 重新審核「品質管理部門」的成本

不良品愈多,造成的浪費就愈多,成本也會隨之墊高;萬一不良品流入市場,公司將遭受沉重打擊。

在品管部門的部分,除了「減少不良品」、「減少不良品所衍生的材料費用」這兩個重點以外,還追加了「降低品質管理費」一項。其中,我特別針對「減少不良品」,利用「豐田生產系統(TPS)」,列出十項對策(參考圖表30)來推動改善。

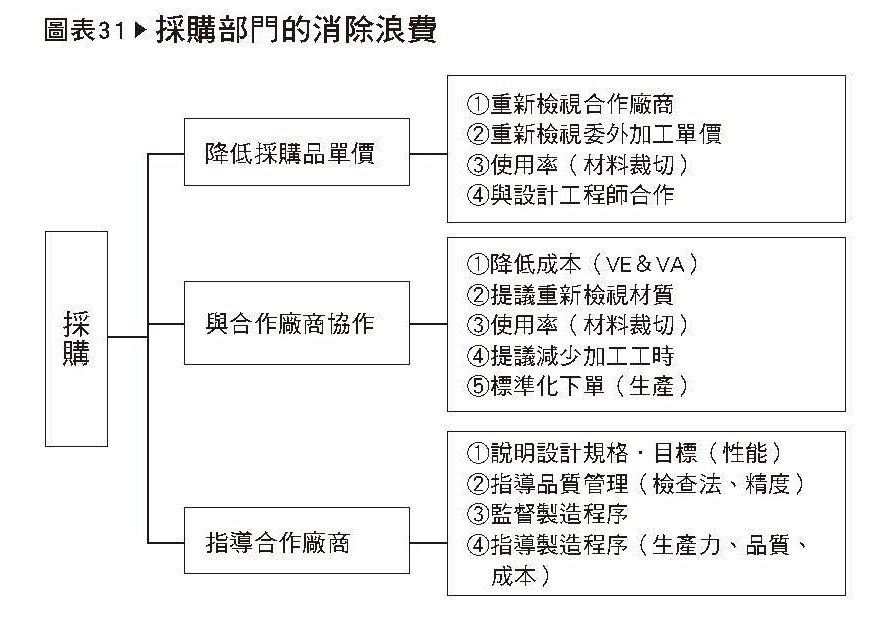

④ 重新審核「採購部門」的成本

為了降低外購零件的單價,或是與合作廠商協調降低成本,我們如圖表31 所示,以「降低外購品單價」「與合作廠商共同協作」「指導合作廠」等項目為主軸,重新檢視合作廠是否符合需求,或探討可否更換更實惠的零件。

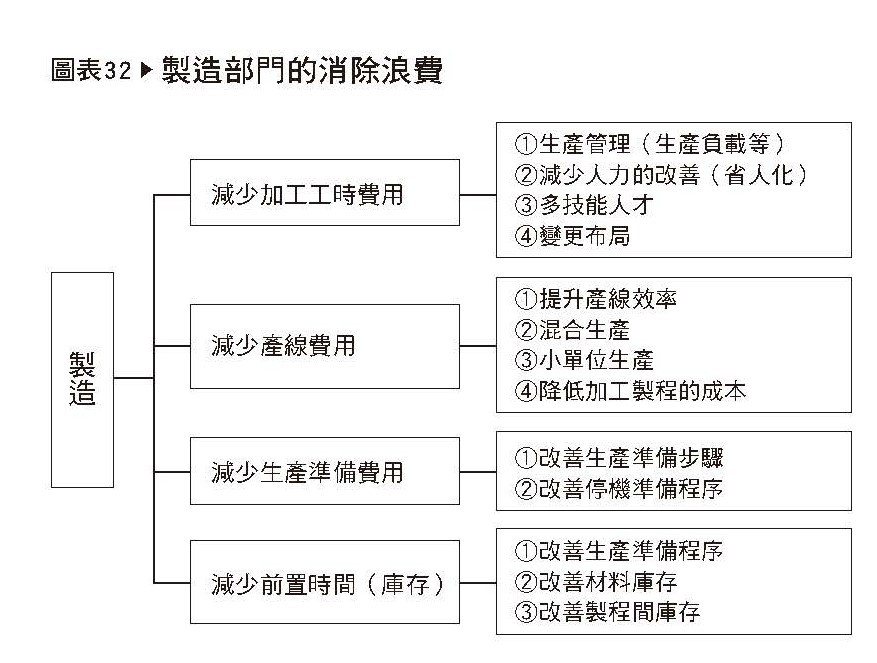

⑤ 重新審核「製造部門」的成本

在減少「工時」與「時間」方面,如圖表32 所示,重新檢視「減少加工工時費用」「減少產線費用」「減少生產準備費用」「減少前置時間(庫存)」等項目。

要從這麼多觀點重新審查自家公司的業務內容,光是想像就讓人覺得困難重重。

但是,如果能如同下一章討論,提振公司內部的「士氣(主動積極)」,讓公司全體認真看待「降低成本」這項任務,一定可以克服眼前難關。

實際上,A 公司在一年後便成功降低成本,扭轉1 億日圓的虧損,轉虧為盈,這一切都是來自他們重新檢視五大部門成本所得到的成果。

(本文出自《豐田成本管理術》作者:堀切俊雄 譯者:林姿呈)

編輯推薦

- 豐田提升生產力的魔術大空間 波音、哈雷也爭相學習

- 豐田一招改善工作效率、還使利潤極大化 消除生產現場「七種浪費」

標題:豐田管理大師出手只做一件事 就讓年年賠錢的公司轉虧為盈

地址:https://www.coinsdeep.com/article/22178.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。