JZL Capital | 四問孫宇晨君:與波場算法穩定幣USDD商榷

發表於 2022-05-17 12:51 作者: JZLcapital

1. 概述

USDD(Decentralized USD)是波場聯合儲備(TRON DAO Reserve)發行的首款去中心化算法穩定幣。

根據其白皮書,通過獎勵機制和彈性的貨幣政策,USDD可以極大的緩解自身的價格波動,鞏固其作爲結算幣的價值。價格穩定的去中心化貨幣協議會極大的拓展加密貨幣的應用場景,使其成爲一種真正可用的,對於當下的區塊鏈經濟乃至實體經濟都將產生深遠影響的數字貨幣。

項目愿景爲成爲人類歷史上“最爲去中心化”的穩定幣,不依賴任何中心化實體而永恆存在,以數學與算法實現人類的金融自由。但與其宣稱的口號不同,該項目實際上中心化程度較高。

2. 主要機制

1) 鑄造:

USDD使用TRON的生態代幣TRX“鑄造”,由套利機制保證USDD價格錨定1美元。但USDD的鑄造和TRX銷毀具有中心化資本管制的特點(類似中央銀行),波聯儲已經在項目發行前預先鑄造好9999億 USDD(TRC-10規格)存入Issuance Contract(多籤錢包),每次發行時會將預授權額度的USDD轉入另一個授權地址(多籤錢包),隨後經由白名單驗證後,將USDD(TRC-10規格)轉換爲USDD(TRC-20規格),轉账給對應的白名單機構。

該鑄造機制與LUNA&UST的相互套利機制類似,但具有中心化資本管控的特點,且TRX的銷毀是轉入智能合約(多籤錢包),而非通過代碼設計爲Terra鏈上虛擬流動性池兌換的形式。

這裏簡要回顧一下UST的機制和死亡螺旋:UST價格由套利機制錨定,當UST需求量增大導致價格上升時(如1.02美元),用戶可以用1美元的LUNA鑄造1個UST,在市場上出售獲得無風險收益;若UST價格下跌(如0.98美元),用戶可以用1個UST兌換1美元的LUNA,出售並獲利。本質上是通過Terra生態代幣LUNA的價格波動吸收穩定幣UST的價格波動,使UST的價格與1美元掛鉤。當UST的需求上升時,LUNA被大量銷毀鑄造UST,而LUNA供應量減少,價格上升;而UST需求減少和LUNA價格跌幅較大時,則有發生死亡螺旋的風險(已於5月9日發生),即恐慌導致UST被大量賣出,UST與1美元脫鉤,套利者用UST換取LUNA後賣出,導致LUNA進一步下跌,陷入惡性通脹的死循環。

2) 外匯儲備:

TRON DAO Reserve將保存與托管區塊鏈行業發起人所籌集的100億美元高流動性資產作爲早期儲備,所有儲備將在未來6-12個月進入波場聯合儲備。這一舉措與UST建立了BTC和AVAX的外匯儲備機制類似,但30億美元的BTC儲備未能阻止UST走向崩盤。

3) 收益激勵:

波場聯合儲備成立之初,將USDD的基礎無風險利率定爲30%,並協調接收USDD的相關去中心化與中心化機構執行該利率。這一激勵舉措與Anchor類似,風險在於較高的利息支付可能會拖垮項目的資金儲備,而後期的利率的降低又可能導致用戶大量流失。

4) 預言機:

USDD 預言機服務由TRON網絡超級代表(即DPOS節點)提供,每N個區塊會統計一次投票,網絡超級代表需要在每個投票階段內進行投票,投票內容爲市場上的USD的當前真實價格,預言機將取各個超級代表投票價格的加權中值作爲真實價格。該機制與Terra鏈上的Oracle module類似,預言機喂價是算法穩定幣通過套利保持錨定的基礎。

5) 鑄造費用(對節點的獎勵):

Tobin Tax:是生態內穩定幣與穩定幣之間在進行兌換時產生的固定百分比費用。費率與每種參與兌換的穩定幣有關,目前USDD協議只有USDD一個穩定幣,不存在Tobin Tax,未來增加新的穩定幣後會包含這項費用。

Spreading Fee:每筆USDD與TRX的兌換都會產生Spreading Fee,最低費用是0.5%,在市價強烈波動時,USDD協議會自動調節費率來保證協議的穩定。

Terra鏈上UST的鑄幣中也存在類似的費用以激勵節點。

6) 多鏈流通

當前USDD 通過 BitTorrent Chain 跨鏈協議,同時在波場(TRC-20規格)、以太坊(ERC-20規格)及幣安智能鏈(BEP-20規格)等網絡中流通。崩盤前的Terra正在做類似的項目極力拓寬UST的用例和流通範圍。

小結:

USDD的機制基本踩在UST的肩膀上,是其完全復刻版本。但在UST已經“死亡”的情況下,USDD還能否沿着這個道路繼續前行,而雷同的機制又能否取得用戶的信任也是個很大的問題。

雖然當前的熊市階段USDD可以憑借30%的高收益率吸引一批用戶,爲擴展應用場景、強化共識爭取時間,但UST和Anchor龐氏的崩盤就在眼前,大量用戶心有余悸,USDD想要有所發展也十分困難。

後續發展的關鍵點可能在於運營(更多合作夥伴、項目和鏈上應用等)和鏈下支付的拓展。或許只有鏈下支付的場景足夠廣闊才能爲去中心化的算法穩定幣建立真正的價值共識,但也帶來了更大的監管風險。

3. 路线圖

當前1.0階段:發行USDD並流通,授權發行10億枚,僅限白名單機構進行鑄造。

2.0階段:預計2022年10月,啓動測試網

3.0階段:預計2022年11月,實現USDD完全去中心化的鑄造、兌換、銷毀,並且鑄造權和銷毀權限全部移交給波場網絡

4.0階段:預計2022年12月,USDD網絡主網正式啓動

4. 投資機會

1) TRX的投資

參考UST的需求增加銷毀了大量LUNA,導致了LUNA價格的上漲,TRX的價格在USDD需求的帶動下也有上漲的潛力,但當前1.0階段,USDD的總供應量有上限且僅限白名單鑄造,USDD使用場景也比較有限,預計TRX很難出現類似LUNA的漲幅,需持續觀察USDD的需求量和應用場景。

近期TRX價格走勢相對較好,4月21日官方宣布將發行USDD,一波漲幅近30%,在最近的市場的下跌中跌幅也相對較小。

2) USDD流動性挖礦

目前USDD上线了DEX支持流動性挖礦,分別爲Ellipsis(BSC鏈)、SunSwap(TRON)和Curve上的USDD-3CRV池。提供的部分獎勵爲其項目代幣。

預計後續會有更多流動性池推出,另外跨鏈收益聚合器應用可能也會上线對應的池。

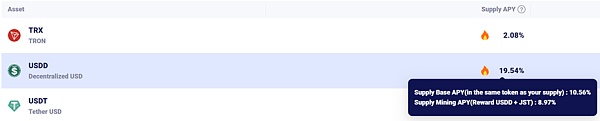

3) USDD借貸

TRON生態借貸平台JustLend爲USDD提供19.5% APY的存款收益率,部分獎勵爲其項目代幣。

小結:

用戶若參與USDD早期的流動性挖礦和借貸,需要密切關注其風險,以及是否產生類似Abracadabra的槓杆化收益頭寸(Leveraged Yielding Positions)的系統性風險較高的玩法。

5. 風險和疑慮

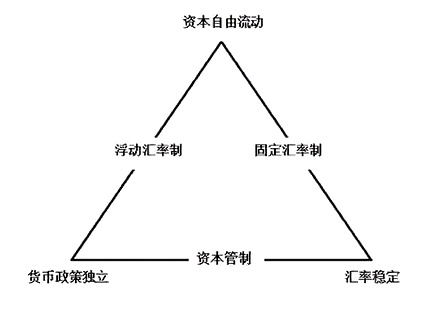

穩定幣也同樣存在着三元悖論。嘗試與美元1:1錨定的穩定幣如USDC、USDT都犧牲了獨立貨幣政策,以維持固定匯率和資本自由流動(也引入了美元本身的風險和監管)。而大部分算法穩定幣如AMPL、UST等則放棄了固定匯率來換取主權貨幣政策,也因此其波動性較大,存在無法長期錨定的風險。

USDD則選擇了放棄資本的自由流動來保證其錨定美元匯率的穩定,但資本管控也引入了更多的中心化風險和道德風險。

1)資本管控與中心化的風險

USDD的發行總量實際上由多籤錢包控制,而非真正意義上的“算法”,而“銷毀”TRX的地址實質上也是個多籤錢包。此外,當前1.0階段:USDD授權發行10億枚,僅限白名單機構進行鑄造,已知白名單機構有:Poloniex Exchange、Amber Group、Alameda Research等。普通用戶只能在二級市場進行交易,實際上無法通過“銷毀”TRX參與USDD鑄造。

USDD犧牲了資本自由流動,換來了與美元匯率的穩定,但中心化風險也較高,若多籤錢包實際都由TRON控制,那么USDD根本談不上去中心化。用戶需要完全信任波聯儲和其白名單機構不會作惡。請問在“code is law”的去中心化加密世界,用戶又爲何要信任波聯儲呢?

2) 儲備資產不足的風險

由於算法穩定幣的不穩定性,啓動階段使用儲備資產提振信心是必要的。波聯儲承諾籌集100億美元高流動性資產作爲早期儲備,所有儲備將在未來6-12個月進入波場聯合儲備。但TRX總市值約67億美元,暫時未知要如何籌措100億美元的儲備。

此外,儲備資產也可能同樣存在中心化的風險和不透明的問題。請問波聯儲要如何籌備這100億美元的資產,並確保其公开透明呢?

3)高收益率龐氏騙局的風險

龐氏破滅的風險與Terra的Anchor類似,由於USDD照搬了類似Anchor的高收益率吸引早期用戶,其項目後期也必然會遭遇UST的困境。在其成功建立起類似現實中美元的地位之前,過早解除資本管控或降低收益率將導致USDD價格崩盤或被用戶的棄用。

布雷頓森林體系瓦解後,美元不在於黃金錨定,但美元仍維持其世界貨幣地位,人們對它的信心來自於對於美元購买力的一種承諾和其背後美聯儲的背書。但算法穩定幣如何在加密世界建立共識,取得類似美元的地位還是未知。而UST崩潰的例子告訴我們,單純依靠高收益率的龐氏來拉動用戶需求是不可持續且脆弱的。那么請問要如何爲USDD建立起強大的共識和應用場景以實現其項目愿景,而波聯儲又想怎樣成爲加密世界的美聯儲呢?

4) 監管風險

5月10日,美國財政部長耶倫再次強調了穩定幣監管框架的必要性,呼籲國會通過穩定幣立法,並提及 UST 最近的脫鉤事件,認爲應當在年底前建立框架。美聯儲也在其新發布的金融穩定報告中提及某些類型的穩定幣的擠兌風險。SEC也有專員表示,鑑於UST的崩盤,穩定幣可能受到監管。在監管加強的大背景下,USDC類型的受監管控制的法幣穩定幣將成爲主流,USDD等算法穩定幣的市場份額可能逐漸減少,甚至有更多算法穩定幣脫錨事件發生。

在加密貨幣世界美元霸權逐步建立的情況下,監管機構能否允許具有獨立貨幣政策的穩定幣發行和存在還是個疑問。請問在穩定幣監管加強的背景下,要如何保證USDD的合規呢?

6. 總結

整體來看,USDD基本上是UST項目的仿盤,但與之不同的是,在中心化程度較高、當前發行量較低和強資本管制的情況下,其發生類似UST死亡螺旋的風險也較低。但與之相對的是更高的中心化風險和道德風險。

目前看來,發行USDD可以創造TRX的需求並拉動其幣價,但USDD在未來能否有更多用例、實際使用場景和發展還暫時存疑。

標題:JZL Capital | 四問孫宇晨君:與波場算法穩定幣USDD商榷

地址:https://www.coinsdeep.com/article/2756.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。