用加密貨幣資助非加密項目的新途徑

發表於 2022-05-20 19:17 作者: DoraFactory

在過去10年中,我們看到的一個主要趨勢是加密貨幣的崛起。盡管經常被一些強大的長輩 “diss”,但加密貨幣仍在不斷壯大成長。加密貨幣的設計空間足夠大,足以支持至少與互聯網相同規模的創新,它允許黑客、开源开發者和企業家使用加密貨幣來建立新的,無需信任的基礎設施和應用程序。也正因如此,不斷有熱錢進入這個領域。

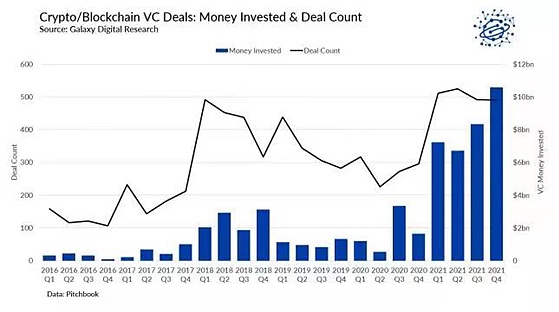

過去6年 在加密貨幣/區塊鏈領域的風險投資資金規模。數據來源:Galaxy Digital

盡管如此,這個領域依然還很年輕,還處在大量基礎設施的匱乏狀態中,而這些有待補充的基礎設施,很可能會附帶產生大量的新型應用程序。因此,有資金通過風險投資公司投資到加密貨幣領域就不足爲奇了。實際上,它們已經在發生。

但換個角度思考,加密貨幣是否可以反向資助到非加密貨幣領域呢?

對我來說,這一直是一個有趣且值得深入思考的問題。因爲只有當加密貨幣與推動人類生產力的技術和創新緊密結合時,才能充分釋放出加密貨幣的全部力量。在最近的 BNB Grant DAO 第一輪資助中,僅前沿技術這個賽道就至少爲 5個,致力於爲在开源量子軟件、太空技術等領域進行研究的團隊提供了支持。這是DoraHacks社區首次使用加密貨幣爲非加密貨幣領域的BUIDLer提供資金。我們能否把它變成一項長期的努力,以便支持更多有意義的項目呢?我們能進一步的擴大規模嗎?讓我們試着在本文中進行探討。

首先,使用加密貨幣融資已經表現出了一些明顯的優勢:

在不影響合規性的情況下,快速且可負擔的全球支付服務

高流動性

減少老年政體的出現。(譯者注: 老年政體是一種寡頭統治的形式,在這種形式下,一個實體由明顯比大多數成年人口年齡大得多的領導人統治。)

社區支持

开源且更具協作性的文化 …

但即便加密貨幣具有所有這些優勢,我們依然還沒有看到有哪些新興行業在被加密貨幣所資助。

不使用加密貨幣進行融資的顧慮是什么?

世界上大多數人使用法定貨幣,大多數企業/組織也使用法定貨幣。如果我們想要用加密貨幣資助任何東西,我們需要提高個人和組織對加密貨幣的認知。爲了讓人/組織接受並愿意使用加密貨幣,我們可能需要解決三個主要問題:

穩定性:大多數企業都想要穩定的貨幣。

合規性:資金必須符合監管要求,符合“反洗錢”法等的法律要求。

加密貨幣與法幣的便捷轉換:大多數供應鏈使用法幣,員工在日常生活中仍然需要法幣,所以一旦用加密貨幣/穩定幣融資,加密貨幣與法幣間的相互快速轉換至關重要。在加密貨幣未被大規模採用之前,這個問題將一直存在。

從技術上講,1:1掛鉤的穩定幣(如Circle的USDC)可以滿足上述的所有要求。雖然對於真正的大規模交易,穩定幣可能沒有足夠的流動性。但是,目前的穩定幣市場絕對可以支持幾億美元規模的交易。

如果我們想進一步擴大它的規模,我們需要更多的加密貨幣採用率。一些統計數據顯示,截至2021年,全球加密貨幣的採用率僅爲3.9%,只有超過1.8萬家企業愿意接受加密支付。假設加密貨幣採用率增加10倍,企業採用率增加100倍。那在這種情況下,穩定幣和加密貨幣就可以提供更好的流動性,並有能力處理更大規模的交易。

值得注意的是,採用率的變化需要時間。從 1990 年到 2010 年,互聯網花了大約 20 年的時間才在全球範圍內達到 70% 的採用率。

將代幣經濟與盈利能力進行有效統一

目前遇到的另一個主要障礙是代幣經濟與其盈利能力之間的 “不一致”。

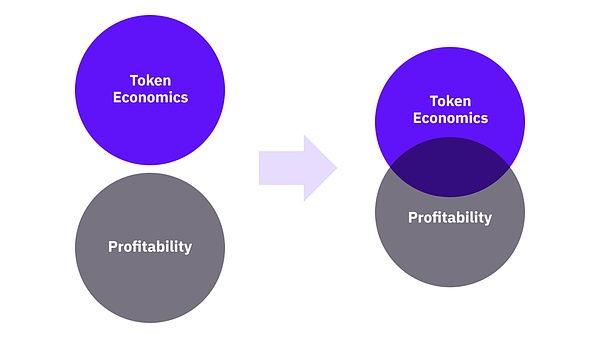

在加密貨幣中,價值是由代幣經濟創造的。在商業中,價值是根據盈利(或未來盈利)的能力來計算的。如果我們把這兩個區域畫在維恩圖中,那么從一开始,這兩個區域是沒有重疊的。

代幣經濟學是基於某種產品(網絡、基礎設施或應用程序)的代幣效用。一些加密貨幣的價值取決於其稀缺性(比特幣,可能還有NFT),而其他一些加密貨幣的價值則取決於其效用/交換速度(BNB,以太坊等)。由於代幣價格由需求和供應驅動,代幣的效用在很大程度上決定了它的價格。以Gas 費代幣的效用爲例,隨着更多的交易在以太坊網絡上爭奪區塊空間,對ETH的需求會持續上升,從而推動價格的不斷上漲。這就是爲什么 "建立一個生態系統 "的概念對Layer1很重要。有了更多的用例和應用程序,就會有更多的用戶加入,網絡上就會有更多的交易發生,從而對代幣產生更多的需求。

在商業世界中,公司的價值是基於其盈利能力的。與商業估值模型相比,到目前爲止,加密貨幣甚至沒有一個標准的估值方式,這也是加密貨幣市場波動較大的原因之一。

代幣經濟和盈利能力的維恩圖,從分離到重疊。

雖然代幣經濟和盈利能力似乎是完全不同的野獸,但它們實際上並沒有那么不同。至少,有一些重疊之處。下面有幾個例子:

以太坊的Gas 費可以被看作是網絡的收入。礦工和質押者以ETH的形式獲利,網絡用戶(EOA/智能合約)則支付Gas 費。據報道,以太坊網絡在2022年第一季度的Gas 費收入爲24億美元。利潤先被分配給礦工,再分配給質押者。

Defi協議治理代幣的價值從根本上依賴於其盈利能力。值得注意的是,Defi協議確實有明確的盈利模式,通常是從交易中收取傭金,只不過是將傭金主要分配給了LP代幣持有人,而不是集中收取。

用戶可以使用中心化交易所交換代幣,從新的代幣列表中獲得分配,或進行質押以降低交易費用。這些代幣本質上是在獲取中心化交易所價值的一部分,因爲它們代表了交易所愿意給予社區的部分利潤。

那么,代幣經濟和盈利能力之間到底有什么區別?答案是 "去中心化"。代幣經濟學本質上是將利潤分散給社區,同時允許代幣社區參與治理,盡管治理部分通常是可選的。

這也適用於非營利性DAO。非盈利的DAO的例子包括DAO化的非盈利組織和不收費的協議(如Gnosis SAFE)。不盈利的DAO只能依靠捐贈,這些DAO的代幣只能獲取治理價值,這取決於它們的金庫規模。

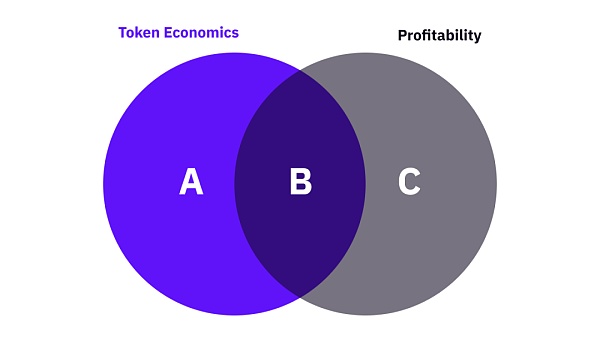

當代幣經濟和盈利能力开始重疊時,我們將出現以下兩種可能產生的模型情況。

我們可以看到三個區域:純代幣經濟 (A)、純盈利能力 (C) 和重合點 (B)。以下是它們的一般含義:

A - 價值儲存

B - 利潤分散到社區

C - 中心化利潤

將利潤和治理分散到社區的公司,可以從中心化轉向去中心化(至少是部分的)。

讓加密貨幣爲所有企業提供資金成爲可能

1. 使用穩定幣作爲股權融資

首要的一步是不改變組織結構,只是使用穩定幣作爲融資貨幣。這其實已經很有用了,因爲使用穩定幣比法定貨幣更容易、更快、更便宜。

2. 通過加密貨幣捐款和贈款的方式,爲發展初期的企業提供風險資金

在發展初期階段的企業通常會因爲兩個原因導致資金不足:不確定性和缺乏流動性。與此同時,處於早期階段的企業本就迫切需要資金支持。加密貨幣可以通過與早期社區支持者的接觸與合作,爲項目匹配贈款資金來解決這個問題。這已經發生在像DoraHacks這樣的平台上。值得注意的是,這比僅僅使用穩定貨幣來作爲股權融資更令人感到興奮。

從採用穩定幣融資到代幣經濟和前沿技術融資的大規模採用,當我們從法幣資金轉向加密貨幣資金時,我們可以做更多的事情。

3. 資助前沿技術

自 90 年代互聯網熱潮以來,私人投資對互聯網的資助過多,而對許多前沿技術的資助不足。人類太空探索就是一個例子---人類上次登陸月球還是在60年代。只是在過去的幾年裏,由於互聯網增長速度的下降,投資重點开始從互聯網轉移到了區塊鏈技術、人工智能、可再生能源和商業太空技術。

另一方面,往往會有一些來自所謂“成熟”行業的守門人,他們會天然的阻礙新想法的誕生。當沃倫巴菲特不斷貶低加密貨幣並忽視整個行業的進步時,在他控制下的任何投資組合公司都不太可能接受加密貨幣,即使他們有愿意這樣做。

因此,探索加密貨幣資助前沿技術的方式和可能性不僅更加緊迫,而且更加可行。

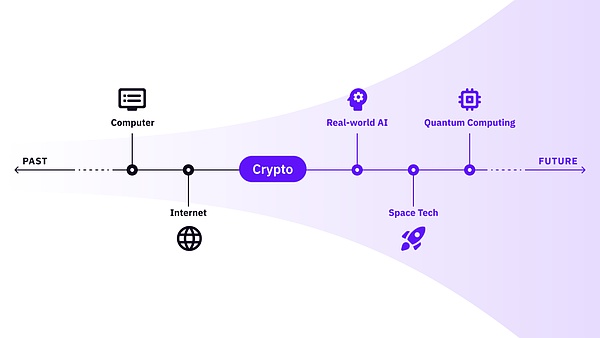

我們可以以加密貨幣爲中心,畫出一條產業發展時間軸。左側到加密貨幣的產業是 "成熟 "產業。從加密貨幣开始到右側的產業是新興產業。對加密貨幣來說,資助新興產業比資助舊產業更容易,也更重要。

4. 代幣經濟和盈利能力的融合

長期以來,在加密貨幣社區內一直有一種 "政治正確 "的情緒,即去中心化與中心化的相互對抗。當涉及到中心化的權力作惡時,這是正確的,但並不總是正確的。從長遠來看,任何技術只有在提高生產力、創造機會、使人們生活的更好時才會變得重要。隨着時間的推移,“純去中心化 ”或 “純中心化 ”的組織會越來越少,維恩圖中的B區會越來越大,最終形成一個更大的蛋糕。

結論

把加密貨幣投資到非加密貨幣領域的做法是令人興奮的,也是可行的。它可以加快風險投資的速度,幫助早期的BUIDLers創建更爲有活力社區,並爲法定世界中資金不足的項目提供資金。

使用加密貨幣資助非加密貨幣企業的擔憂包括穩定性、流動性和合規性,而這些都是可以解決的。

雖然加密貨幣的廣泛使用還需要時間,但我們可以採取一些措施來加速實現這一目標。加密貨幣的設計空間是無限的。我們在短期內可以做的例子包括:

(1)使用穩定幣來進行股權融資;

(2)通過使用加密貨幣的捐款和贈款來資助早期初創型企業;

(3)使用加密貨幣資助前沿技術;

(4)進一步探索代幣經濟與盈利能力的融合性問題。

參考鏈接:

1. Circle’s USDC:https://www.circle.com/en/usdc

2. 加密支付統計:https://triple-a.io/crypto-ownership/

3. 以太坊網絡Gas費收入:https://finance.yahoo.com/news/ethereum-revenue-falls-44-average-060403733.html

4. DoraHacks:https://dorahacks.io/

標題:用加密貨幣資助非加密項目的新途徑

地址:https://www.coinsdeep.com/article/2885.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。