如果你不甘願一輩子只領一份死薪水,想要靠著投資理財來放大財富,若單單只靠定存,存款孳息的速度恐怕趕不上通膨的速度,等於你的資產在一點一滴被侵蝕!近年來投資理財變成一項全民運動,但投資絕對不能盲目而行,要隨著每個人的年齡、財務狀況及風險承受度的不同來調整不一樣的投資策略。本篇文章直接給你不同年齡階段的投資計劃懶人包!

1. 年輕族群風險承受度高,更能享受長期投資的複利效果

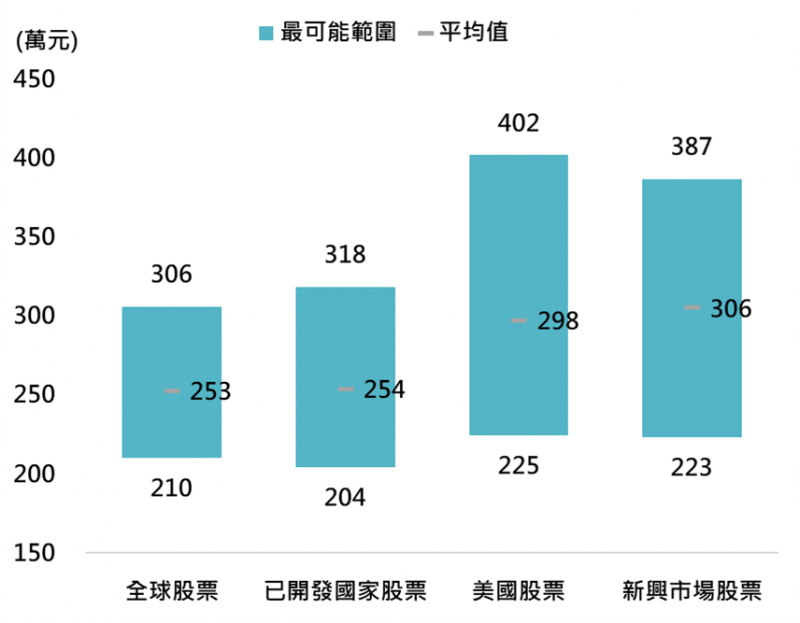

每月定期定額5,000元,20年後的投資回報範圍:

資料來源:Bloomberg,「鉅亨買基金」整理,資料期間為1987/12-2023/7,採MSCI所有國家世界指數、MSCI世界指數、標普500指數、MSCI新興市場指數,最可能範圍為第10百分位數至第90百分位數。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。(圖/鉅亨買基金)

從上圖可以看到,投資人若以每月5,000元定期定額進場美國股票,扣款20年後投資回報範圍為225萬至402萬,平均投資回報可達298萬。年輕族群雖本金可能不高,但若善加利用「投資時間長」的優勢,就能夠享受到長期投資帶來的複利效果。

延伸閱讀:

2. 中年族群應同時兼顧報酬與風險

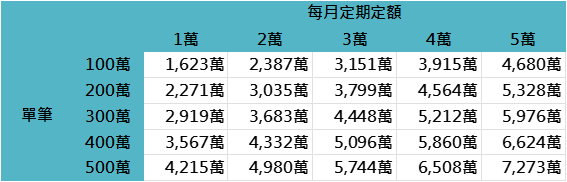

單筆搭配定期定額,20年後的投資回報:

資料來源:Bloomberg,「鉅亨買基金」整理,資料期間為1977/12-2023/7。採前10年100%標普500指數,後10年股債比重逐年遞減至40%標普500指數+60% ICE美國公債指數,且扣除1%交易成本後之滾動報酬率平均值。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。(圖/鉅亨買基金)

從上表可以看到,若以過去近50年的資料回測,假設前10年購買美國股票,後10年股債比重逐年遞減至美國股票40%加上美國公債60%,扣除1%的交易成本後,採單筆100萬元搭配每月定期定額1萬的模式投資,20年後的資產可望達到1,623萬。若將前段年輕時期每月5,000元定期定額美國股票20年後的投資回報300萬元單筆投入,並搭配每月定期定額1萬的模式投資,20年後的資產有機會成長至2,919萬。

3. 退休族群適合風險較低的投資方式

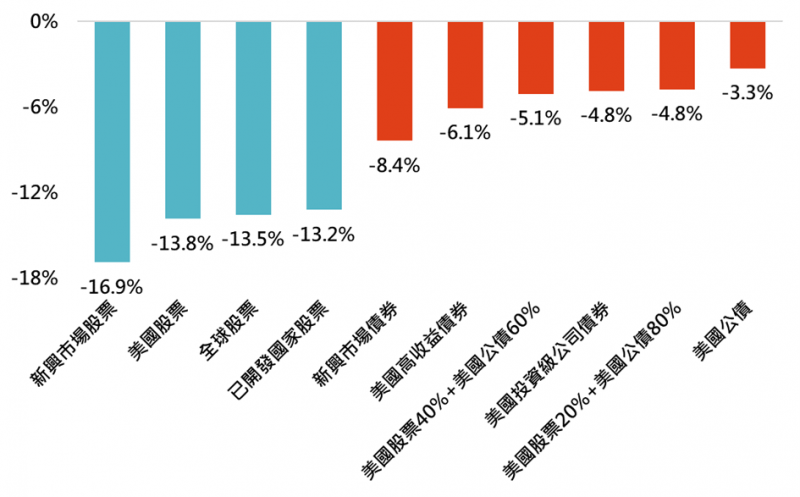

各資產平均跌幅:

資料來源:Bloomberg,「鉅亨買基金」整理,資料期間為1991/12-2023/7,採MSCI新興市場指數、標普500指數、MSCI所有國家世界指數、MSCI世界指數、ICE新興市場債指數、ICE美國高收益債指數、ICE美國投資級公司債指數、ICE美國公債指數。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。(圖/鉅亨買基金)

從上圖可以看到,若只考慮下跌時的情況,新興市場股票與美國股票平均跌幅為16.9%與13.8%,美國投資級公司債及美國公債的平均跌幅分別僅為4.8%與3.3%。美國投資級公司債及美國公債具有較高的防禦性質,適合退休族群作為資產的主要配置。若以股四債六或股二債八的比重配置,就算遇到很慘的熊市,也不會因害怕把家產全部賠光光而無法安心入眠。