如何通過新發行機制、交易機制和做市機制掘金?

發表於 2023-08-28 14:08 作者: 金色財經

作者:加密韋馱,來源:作者推特@thecryptoskanda

Crypto受衆是全世界最會學習、賭性最強的人群。他們的好賭不同於經典”賭場賭徒“,因爲他們不需要固定賠率,相信信息差優勢而非長期訓練的技能(出千)或大數定律。因此他們不喜歡螺螄殼裏做道場,反復研究如何打敗21點莊家那0.5%的house edge; 而是尋找新標的中隱藏的alpha,並在市場了解前退出。

他們需要不廣爲人知的標的,因此傳統市場、主流幣都不符合要求,而求“新”的代價是低流動性、高風險的標的市場: 1. 交易效率高(是否能快速成交) ;2. 波動率大(小交易量促成大波動,快速上漲) ;3. 非交易機制優勢最小化(可以賭輸不能被rug)。 這樣的標的才符合他們早發現,精准退出,能退出的需求。

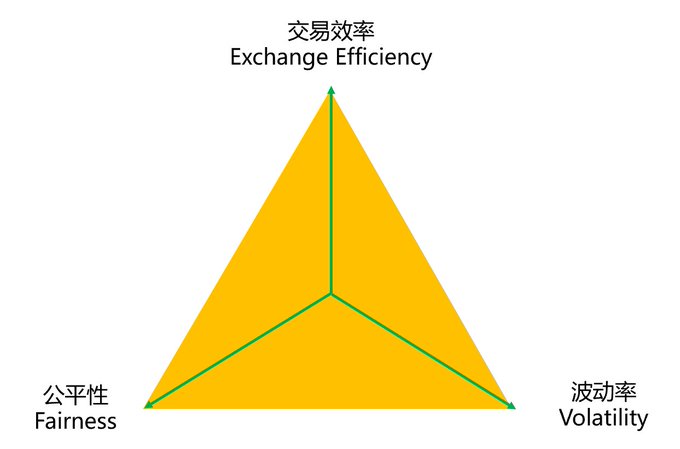

同樣,莊家會在三個維度上取舍,但是目的是獲得最大化的綜合利潤ROI,不論以何種方式:公平性(是否有非交易優勢) ;交易效率 (雙方是否能快速成交);波動率(是否能夠低成本操盤) ,除非慈善家,否則從莊家角度。這三個維度是個不可能三角。莊家設計時會考慮如何平衡玩家取向,最大化ROI。

不論是古早的郵幣卡電子盤,還是數藏、meme幣的AMM機制、NFT掛單交易,乃至BRC20/ETHS公平銘文掛單,還有Friend曲线,本質上都是同一個東西。不同配比,但吸引用戶都需要具備: 財富效應(有旗艦項目指數級ROI);足量標的(後來者有更多項目可以衝);體感客損可控。

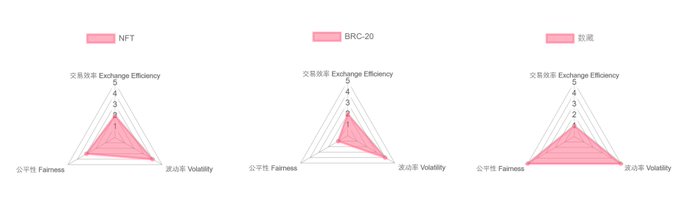

讓我們從莊的角度對比非free mint PFP類NFT、BRC-20和數藏:

BRC-20最不經濟,莊家優勢沒有,掛單模式成交效率低,好處是初期情緒面在的時候拉盤不需要太多資金,但前提是莊家打到足額銘文。

NFT≈BRC-20,項目方優勢更大,可預留砸盤可rug。

數藏完全黑盒,幾乎沒有可用的公开市場,基本是莊闲對手局。

如果代入GGR殺率模型,我們發現: 數藏殺率最爲可控,NFT次之、BRC-20完全不可控。 如果你是莊你怎么做?這就是爲何iBox達到了NFT市場至今難以企及的高度。 同樣,BRC-20項目方後繼無人且生命周期遠短於NFT,拋开文化屬性來看也不意外。“公平性”能帶來一時的熱度和財富效應,但最終還是操盤方需求決定一切。

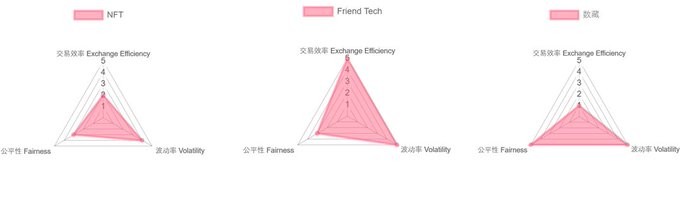

那么再比較@Friendtech、數藏和NFT呢? 我們會發現NFT更兇殘,因爲用戶的對手始終只有平台,成交用自動做市算法,其算法與淨买入次數正相關,唯一的成本是5%分給KOL。 進行同樣的一次拉盤,FT實際需要付出的是現價的5%,而NFT則需要100%全額支付市場流通盤的地板價。

即使在價格下降區間,如需要護盤,那么FT仍然相當於在不斷的做LBP發行,而NFT只能以銷售收入+版稅不斷硬接拋盤。想象一下,FriendTech沒有公布的公投計劃,有沒有可能是只獎勵买入,懲罰賣出? 說到這裏,就不得不提Paradigm做的另一個盤子@blur_io錯在了哪裏,明明同樣是交易挖礦洗碼模型。

問題出在Blur的補貼給錯了對象。Blur讓自己的用戶上賭桌做bid wall提供流動性給了誰?給了藍籌NFT的holder。 holder砸給用戶,造成虧損。這個客損誰拿走了?是holder。Blur什么都沒得到,反而還要就交易量發空投給用戶。這就好比賭客給自己洗碼拿1.2%, 爲了刷碼糧賭輸了80%。而且賭廳還一毛沒賺。

正確的做法是什么?Blur只允許自己的NFT標的參與交易挖礦,與bid wall做對手方,客損變成Blur的GGR,用一部分拉盤,同時以交易挖礦補貼用戶买入行爲,並最終將殺率控制在一定範圍內。下一步,不斷吸收優秀NFT團隊,在使用Blur作爲做市商的前提下加入交易挖礦,成爲NFT的Curve,甚至統治NFT。

其實看到這裏,相信答案已經呼之欲出:發現一個(實際)低公平性、高波動率、盡量高交易效率的標的;建立帶有交易挖礦補貼機制的交易平台;通過交易挖礦機制補貼購买行爲,補貼完全控盤標的;確保總客損略高於總補貼(包括拉盤成本);將挖礦機制與做市條款打包,擴大項目方篩選面,做活標的。

當然,我只代入了坐莊視角,Paradigm的POV。然而事實上,我們多數與Paradigm還隔着10000個@Delphi_Digital

(光調動全網大V這個本事就不是能學的) 市場如何反饋,天時地利人和是否在位,都很難說。但是有Ordinal珠玉在前,Bot系後來居上,Why Not? 鏈上一定會有下一個(群)梟雄 IT COULD BE YOU。

標題:如何通過新發行機制、交易機制和做市機制掘金?

地址:https://www.coinsdeep.com/article/38191.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。