解讀 $DAI - 不要讓它成爲 Wrapped $USDC

發表於 2022-07-09 10:58 作者: 區塊鏈情報速遞pro

我們都知道 MakerDAO 和 $DAI 穩定幣。用加密資產進行超額抵押,並以 $DAI 爲計價從 MakerDAO 借出貸款。然而,自從2020年末推出 PSM 模塊以來,$DAI 的形象就越來越像一個 wrapped $USDC。最近,MakerDAO 通過了投資美國國債的提案。今天,我們帶你從資產負債表的角度來回顧 MakerDAO 的機制,並了解其近期動作的根本原因。相信你會發現這是非常有趣的一步,可能會給 DeFi 帶來深遠的影響。

超額抵押貸款和穩定幣 $DAI

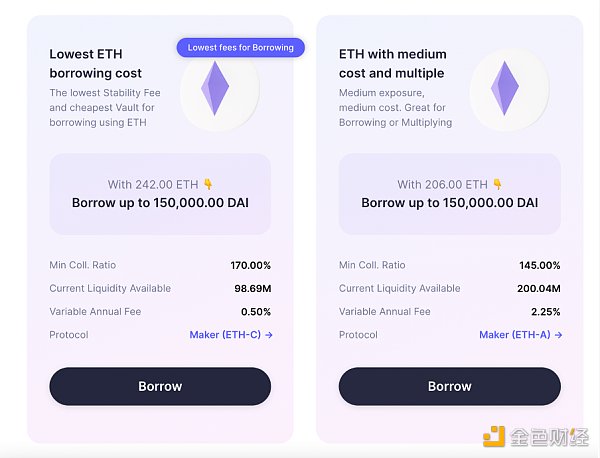

MakerDAO 提供兩款產品:超額抵押貸款和穩定幣 $DAI。與 AAVE 和 Compound 一樣,MakerDAO 是一個 DeFi 借貸協議。借款人存入符合條件的加密抵押品,例如 $ETH,MakerDAO 將發放 $DAI 計價的貸款。MakerDAO 提供具有不同抵押率和借貸利率的產品,如下圖所示,需要170%較高抵押率的 $ETH 借貸產品提供0.5%的較低利率,需要145%較低抵押率的產品則需支付更高的2.25%利率。

這是 MakerDAO 最基本的借貸機制,在此基礎上協議的資產負債表很簡單。

借出的貸款是 MakerDAO 的資產,因爲它們會爲協議產生利息收入,而 $DAI 是協議的負債。

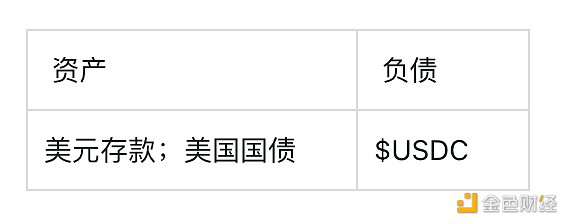

對於像 $USDC 這樣的法幣支持的穩定幣,資產負債表如下所示。用戶把美元給 Circle,$USDC 的發行商。Circle 以這些美元作爲儲備,發行 $USDC。

Circle 承諾始終用1美元兌換1 $USDC。這裏的關鍵區別在於 MakerDAO 沒有將1 $DAI 換成1美元的法律義務。$DAI 由加密貨幣超額抵押貸款支持,並與1美元掛鉤。

通過健全的風險管理(例如設定足夠的抵押品水平)和有效的清算機制來維持掛鉤,以避免抵押品價值迅速下降和清算失敗。如果清算失敗,資產(即加密資產抵押貸款)將小於負債(發行的 $DAI),協議將資不抵債。

錨定穩定模塊(Peg Stability Module)

2020年,MakerDAO 在市場劇烈波動時推出了 Peg Stability Module(PSM)。它允許用戶以無成本的方式將法幣穩定幣($USDC、$USDP、$GUSD)與 $DAI 進行互換。

PSM 通過套利加強了 $DAI 與美元幣值的掛鉤,因爲現在套利交易者能夠套利 $DAI 與其他法幣支持的穩定幣之間的價差。

與 $ETH vault 等超額抵押借款產品不同,使用 PSM 模塊不保留法幣穩定幣的所有權,而是直接將其換成 $DAI。也可以將 $DAI 還回 PSM 模塊,並拿回法幣穩定幣,上限是 PSM 內的金額。

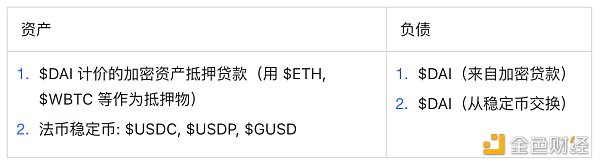

PSM 改變了 MakerDAO 的資產負債表。

在資產方面,除了以 $DAI 計價的加密資產抵押貸款外,還增加了穩定幣資產。在負債方面,$DAI 是Maker 協議的負債,該債務由穩定幣資產和加密抵押貸款支持。

因爲 PSM 模塊中,法幣穩定幣和 $DAI 之間兌換價格設置爲1,所以當 $DAI 價格偏離1美元時,可以利用 PSM 進行無風險套利。 自2020年底推出以來,PSM 吸引了大量資金流入。支持 $DAI 的法幣穩定幣的份額此後持續上升。

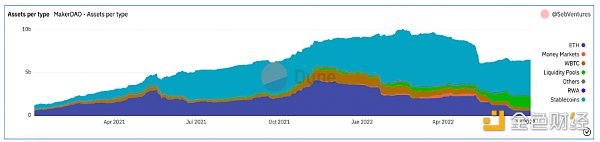

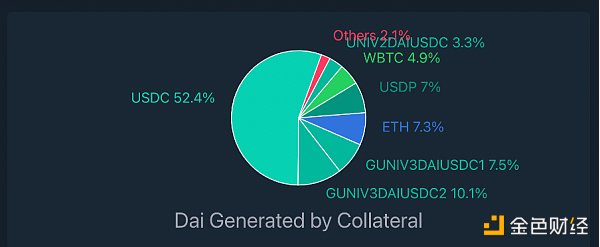

目前,大部分 $DAI 是由 PSM 產生的,主要是 $USDC,佔 $DAI 總量的 50% 以上。

從積極的方面來看,中心化的法定穩定幣有助於 $DAI 與美元保持穩定掛鉤。然而,支持 $DAI 的資產中,如此大比例是中心化穩定幣也帶來了很大的問題和風險。

偏離加密資產借貸業務。 MakerDAO 本應該是一個借貸協議,從超額抵押的加密貸款中賺取利息。然而,$ETH 和 $WBTC 這兩種主要的抵押加密資產加起來僅佔 Maker 協議總資產的不到15%。將近60%的資產來源於 PSM 模塊中的穩定幣,這些穩定幣不會爲協議賺取任何收入。

$DAI 在某種程度上變成了一個 Wrapped $USDC……(並免費幫助 $USDC 提升了需求)

同時,巨額的法幣穩定幣儲備資產也爲 MakerDAO 帶來了交易對手信用風險,這些 $DAI 是由中心化機構發行的穩定幣作爲資產所鑄造的。如果這些發行人未能維持各自穩定幣的掛鉤或用承諾的儲備1:1兌換他們的穩定幣,他們實際上就是違約。現在,$DAI 對於 $USDC 的單一敞口佔 $DAI 總供應量的 50% 以上。這給協議帶來了一個單一集中的風險,來自中心化穩定幣 $USDC 發行人 Circle 的風險。

投資美國國債

自去年以來,降低 $USDC 的敞口風險和提高盈利能力一直是 MakerDAO 的兩個主要關注點。雖然 Maker 儲備資產中的貸款抵押品屬於抵押者,不能挪用,但 PSM 中的穩定幣歸 Maker 協議所有,可以再投資於產生收益。

這裏的重點是提升收入,同時降低風險,因此將 $USDC 放入各種 DeFi 協議中產生收益的策略可能不是一個好主意。考慮到 $USDC 由美元存款和美國國債作爲儲備,直接投資美國國債可以降低 Circle 的敞口風險,並且基本上持有相同的底層資產。

雖然該協議無法直接持有金融資產,因爲沒有代表 DAO 的法人實體。MakerDAO 設計了一個信托結構來間接持有包括國債在內的現實世界資產。信托結構的細節不在本文的討論範圍內,有興趣的可以在 Maker 的治理論壇中找到詳細的解釋。

對 MakerDAO 資產負債表的最終影響將是:

意義重大的一小步

雖然在業界並沒有引起太多關注,但這實際上是 DeFi 邁出的重要一步。

直接持有美國國債可顯着降低交易對手風險。持有 $USDC 會給 MakerDAO 帶來兩重的交易對手風險。首先,$USDC 的發行人,Circle 的風險。其次,$USDC 本身由多種資產支持,包括美國國債和美元存款。$USDC 面臨這這些存款銀行的風險。

此外,Circle 不會將其從銀行存款和國債中獲得的收益支付給 $USDC 持有者。所有收益都成爲 Circle 的利潤。通過直接持有美國國債,收益由 Maker 協議賺取並計入盈余緩衝。

最重要的含義是,由美國國債作爲資產支持的 $DAI 在實質上可以成爲一種受法幣支持的去中心化穩定幣。

在加密貨幣發展的這個階段,很明顯大家仍然主要信任 $USDC 和 $USDT 這些以美元存款和美國國債作爲儲備的穩定幣。可以脫離美元資產的穩定幣時代可能還沒有到來。然而,像 Tether 或 Circle 這樣的中心化法幣支持的穩定幣發行人,始終存在與之相關的交易對手風險。穩定幣持有人需要將自身利益交由這些公司處置,換句話說用戶始終需要信任這些公司的管理層不會爲了自身的利益採取高風險策略。

MakerDAO 是一個由 $MKR 持有者管理的去中心化組織。所有決定都必須得到社區的批准,包括資產分配以及如何處理投資產生的收益。通過這種方式,$DAI 享受了美國國債支持帶來的穩定性優勢,同時避免了與中心化實體相關的信任問題。

寫在最後

當人們意識到 $DAI 可能成爲一個去中心化的法幣支持的穩定幣時,我相信我們將會看到 $DAI 需求的爆炸式增長。當人們意識到投資產生的收益將累積到協議中時,我相信市場將重新定價治理代幣 $MKR。這似乎是一小步,但這會給加密行業帶來深遠的影響。

來源:tokeninsight

標題:解讀 $DAI - 不要讓它成爲 Wrapped $USDC

地址:https://www.coinsdeep.com/article/4441.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。