升息受惠最大的是兆豐金,這當之無愧,畢竟他們在海外有高達三成的放款,利差當然也可以賺飽飽。至於第一金、玉山金遇到升息比較弱勢...

2023年五月是央行升息滿一年的時間,一票銀行股及銀行主體的金控股也跟著受惠,但為何一樣都是升息受惠族群,漲跌幅卻出現差異?以加權指數作為一個基準,2023年至今的累積漲幅為16.51%,第一金、玉山金累積漲幅為4.76%、5.78%,而兆豐金則是一支獨秀創下20.79%。這邊先特別補充一下,裡面累計報酬不含除息。其實很多人存金融股,通常都搞不清楚手上持股是幹嘛的,厲害一點的,會知道主要獲利的子公司,但如果要進一步再區分,那就不只是看到子公司而已,而要深度找出獲利組成,以上面三家銀行主體的金融股來說,營運策略及獲利模式都有所不同,接下來分別剖析讓有興趣的你參考。

第一金(2892):官股穩健放款中

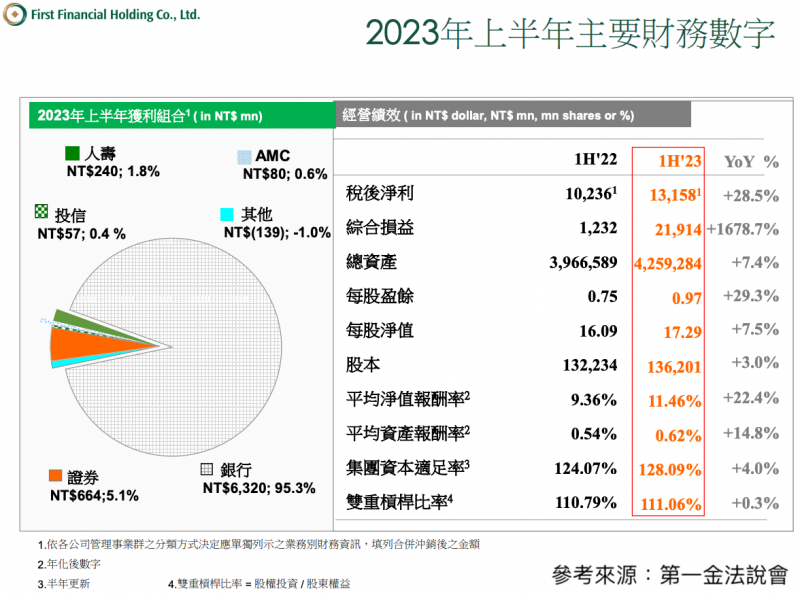

從2023年上半年獲利組合來看,銀行獲利貢獻整體95.3%,所以國內持續升息,當然會讓第一金獲利越來越漂亮。至於其他部分你參考即可,證券、人壽、投信、合計也不到5%,從這邊應該就不難發現,為何第一金要積極拓展第二顆獲利引擎了吧?

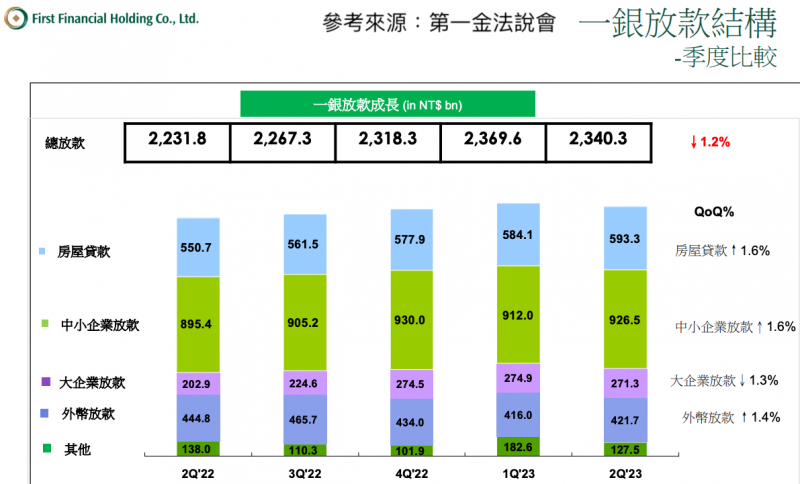

不過前面我已經說過了,知道銀行子公司還不夠,到底放款給誰?這也是我們要關心的重點。從最新公布的第一銀行放款組成來看,最大宗的來自中小企業放款,高達9,265億元,另外大企業放款也有2,713億元,合計破兆元的企業放款,所以你說為什麼第一金漲幅輸給其他兩個同學?從主力放款部位就可略知一二,銀行有一半以上的放款來自國內中小企業,而升息其實會帶來企業端的壓力,甚至可能出現逾期放款的現象。不過這也沒辦法啦,畢竟第一金本身就是官股,加上向外併購也一直沒進度,手上的資金當然也只能配合政策多放款給企業囉!另外比較穩定的部位則是房貸放款5,933億元,這算是銀行放款中最低風險的生意。

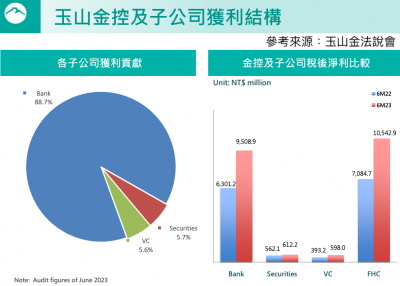

玉山金(2884):升息反而受害