保險死亡理賠竟要被課遺產稅? 專家三大重點注意:指定受益人很重要

發表於 2023-10-20 10:55 作者: 區塊鏈情報速遞pro

林爸爸日前因癌症往生,申報「遺產稅」時,家人看著國稅局提供的「金融遺產財產清冊」上有5筆壽險型保單、3筆投資型人壽保單。

奇怪,為何有些人壽保險死亡理賠免遺產稅,而有些理賠要列入遺產呢?心理浮起許多問號。

保險的基本精神,是透過保險理賠保障家人未來生活,達到分散風險的目的。所以規劃過程必須注意三大重點:

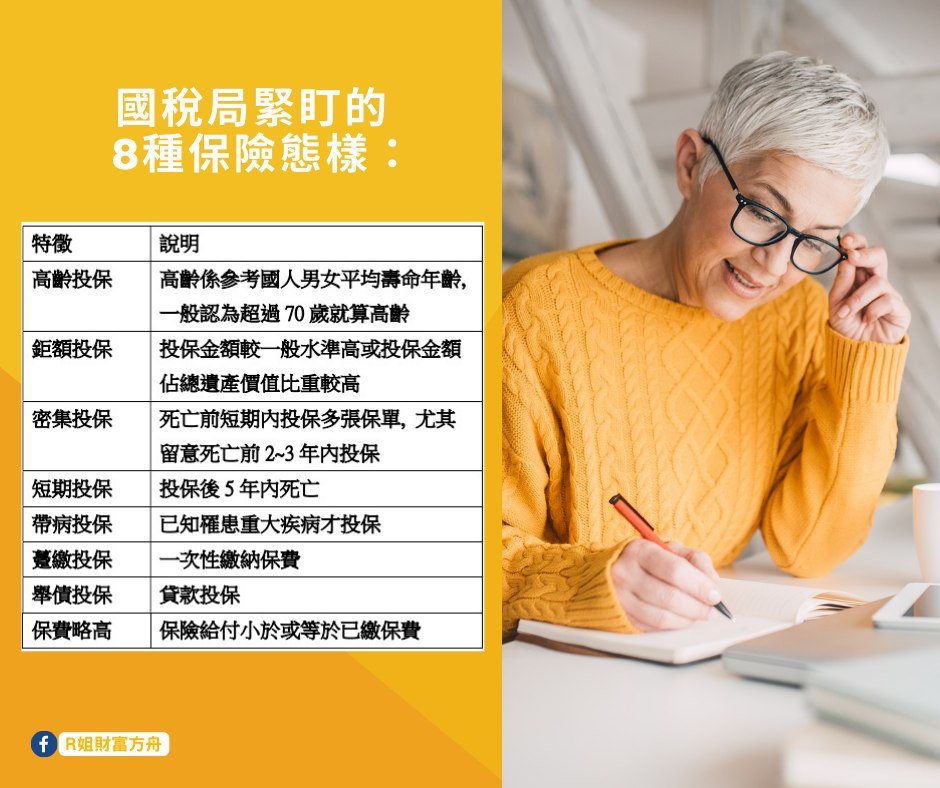

規劃重點1:8種國稅局緊盯的保單態樣

因人壽保險的死亡保險給付可免遺產稅,稅捐機關為避免保險的美意遭到濫用,在109年7月1日發布「實質課稅原則」,一旦符合相關特徵的保險給付,國稅局就會計入遺產課稅。

實務上,實質課稅的8大特徵並沒有明確的數字可供判斷,以下可給各位參考

1.高齡投保:高齡係參考國人男女平均壽命年齡,一般認為超過70歲就算高齡。2.鉅額投保:投保金額較一般水準高或投保金額 佔總遺產價值比重較高。

3.密集投保:死亡前短期內投保多張保單,尤其留意死亡前2至3年內投保。

4.短期投保:投保後5年內死亡。

5.帶病投保:已知罹患重大疾病才投保。

6.躉繳投保:一次性繳納保費。

7.舉債投保:貸款投保。

8.保費略高:保險給付小於或等於已繳保費

以林爸爸為例,癌症過世前3年(投保時約81歲),陸續以其本人為要保人及被保險人,指定其子為身故保險金之受益人,共投保5筆人壽保險「躉繳之壽險保單」。

繳納保費大部分資金來自以土地向銀行貸款及向繼承人其子借貸而來,所以是「舉債投保」。

因林爸爸投保時有高血壓和糖尿病及前列腺癌服藥控制等病況。(高雄高等行政法院100年度訴字第584號)因帶病投保、躉繳投保、舉債投保、鉅額投保、高齡投保,所以「依實質課稅原則認定保險理賠為林爸爸的遺產」。

規劃重點2:要保人與被保險人為同一人

金融遺產財產清冊上的保單A要保人是林爸爸,被保險人是林媽媽。雖然被保險人林媽媽健在,保險公司並未理賠身故保險金,但保單也是有價證劵。金融遺產財產清冊會列出,要保人林爸爸過世當日的保單價值準備金及保單借款金額,讓納稅人減除後申報為林爸爸的遺產。

如果當初保單A的要保人和被保險人都是林爸爸,就不會發生要保人身故,保單價值準備金變成遺產的情況。

規劃重點3:身故受益人指定受益人

當保單沒有指定受益人,保險理賠就會列入被保險人的遺產計算並課遺產稅,安排指定受益人是很重要。

多數人都會將配偶或子女指定為受益人。有不少案例是夫妻同時出遊死亡,因建議指定受益人可以指定順位1和順位2,最後的順位再寫上「法定繼承人」。

保險是很好傳承工具,可將應稅資產轉為免稅資產,並預留稅源,是財富的最佳分配工具之一。規劃過程,建議諮詢專家,避免踩雷,讓財富傳承更順利。

《廖嘉紅》協助你風險管理與財富傳承諮詢,打造你的幸福人生。

◆家族信託規劃顧問

◆退休理財顧問

◆國家級的人身與財產雙證照

◆投資及管理不動產豐富資歷

◎本文內容已獲 R姐財富方舟-廖嘉紅 授權,原文出處於此;未經同意禁止取用轉載。

標題:保險死亡理賠竟要被課遺產稅? 專家三大重點注意:指定受益人很重要

地址:https://www.coinsdeep.com/article/57001.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。