我們處在加密周期的什么位置?從鏈上數據找答案

發表於 2022-08-16 14:20 作者: Foresight News

市場拋壓耗盡的跡象已經出現,對於長期持有者而言,目前是一個具有吸引力的位置。

撰文:David Lawant、Gayatri Choudhury

編譯:AididiaoJP

加密市場在第二季度崩盤之後,7 月份迎來反彈:Bitwise 10 加密指數先是下跌 63%,隨後上漲 37%。盡管更廣泛的市場前景仍不明朗,但我們可以看到一些拋售壓力耗盡的跡象。

本文嘗試使用比特幣和以太坊這兩種市值最大的加密資產的鏈上數據來評估加密市場目前所處周期的位置。具體來說,從三個關鍵趨勢指標出發:地域流動、投資者類型和市場情緒。

加密貨幣所有交易都以匿名方式記錄在區塊鏈中,通過將鏈上交易數據和其他指標相結合,可以以傳統資產類別無法實現的方式推斷市場趨勢。

地理流動

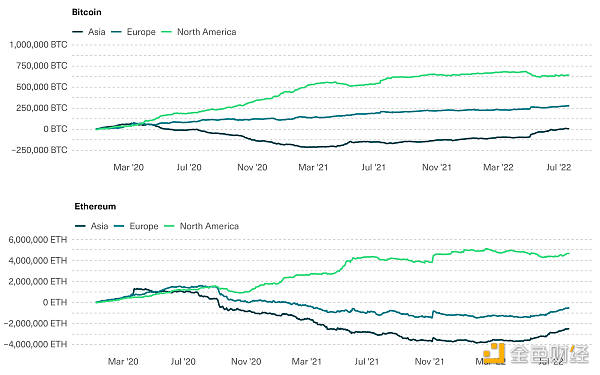

本輪加密貨幣牛市的決定性趨勢是北美實體的增持,但在第二季度增持趨勢出現下跌且停滯不前。

鏈上數據一個特殊的功能是在一定程度上追蹤加密貨幣买賣壓力的地理來源。通過區塊鏈交易數據、特定加密實體的已知地址和網絡流量,人們可以估計出哪些國家或地區正在發送和接收資產。

本輪牛市的一個決定性趨勢是北美(主要是美國)實體不斷增持加密貨幣,而亞洲市場加密貨幣則在不斷流出。根據 Chainalysis 的數據,在 2020 年 1 月 1 日至 2021 年 11 月 9 日期間,加密貨幣市值達到歷史新高時,北美實體淨流入超過 64.5 萬 BTC 和 450 萬 ETH,超過每項資產總供應量的 3%。

然而從下圖可以看出,這一趨勢不僅自那時以來逐漸減弱,而且在第二季度的崩盤期間略有逆轉。自 5 月以來,比特幣和以太坊的累計淨流入量分別下降了 9.6% 和 9.9%,而亞洲和歐洲實體的指標在同期間內有所上漲。在北美領先的加密貨幣交易所 Coinbase 最近的報告當中,第二季度的大部分交易量發生在離岸交易所,而其平台上持有的加密貨幣總市值份額從第一季度的 11.2% 下降到第二季度的 9.9%。

第二季度北美實體流出加密貨幣,亞洲和歐洲流入

2020 年 1 月 1 日 -2022 年 7 月 25 日的特定地區的累計淨流入量。資料來源:Bitwise Asset Management,數據來自 Chainalysis

投資者類型變化

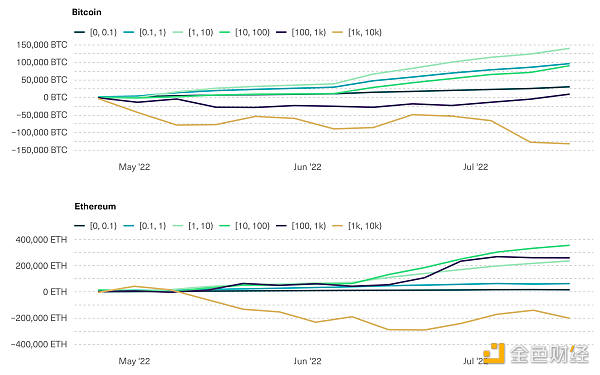

從較大實體流出,流入較小實體。

對鏈上數據進行分析的另一種方法是根據加密資產的持倉量來判斷實體是投資者還是投機者。放大換手相對較低的實體,我們可以看到累積流入持有 0 到 0.1 BTC 或 ETH、0.1 到 1 等等的實體。在本節中,我們將重點關注換手相對較低的實體,這些實體更有可能是投資者而不是交易者,並將排除持有大量資產的實體,這些實體更有可能是交易所。

隨着 5 月份加密貨幣價格开始大幅下跌,較大的實體出現資金外流,而相對較小的實體則出現資金流入,比特幣比以太坊的趨勢更加明顯。自五月以來,較小的投資者已經積累了比特幣總供應量的 2% 左右,但以太坊的累積量不到 0.5%。

這一趨勢也標志着過去兩年的牛市徹底終結,其中較大實體流出了最大份額的加密貨幣,這一趨勢比特幣比以太坊更加明顯。即將到來的以太坊合並和可拓展性路线圖讓以太坊越來越受到關注。

從交易所和其他較大實體流入到較小實體

2022 年 5 月 1 日到 7 月 18 日按投資者規模劃分的增持趨勢。資料來源:Bitwise Asset Management,數據來自 Chainalysis

市場情緒

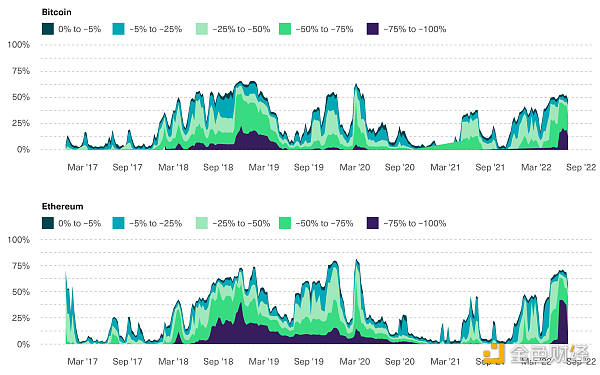

隱含的未實現損失表明最糟糕的情況已經過去。

第三個也是最後一個要考慮的因素是隱含的未實現利潤,或持有比特幣、以太坊的實體中每個持有頭寸的當前損益。

該指標一直是最有用的反向指標:未實現損失的持有者比例越高,市場越有可能接近底部,因此對潛在的买家時機越有利。正如股市的諺語:「在炮聲中买入,在喇叭聲中賣出」

下圖顯示了未實現損失佔比特幣和以太坊總供應量的百分比,按照損失大小細分

比特幣目前處於虧損狀態的百分比略低於 50%,而以太坊則超過 60%。更加令人注目的是持有比特幣和以太坊的實體中,虧損超過 50% 的佔比 40%。

自 2017 年以來,僅能在 2020 年 3 月由於新冠爆發導致的市場崩盤、2019 年的市場修正時期以及 2018 年加密市場表現最糟糕的部分期間出現這樣的比例。盡管無法排除進一步的需求衝擊,但歷史記錄表明,當投資者情緒如此消極時,逆轉可能會較快的發生。

目前處於虧損狀態的供應百分比僅與 2018 年加密市場寒冬和新冠崩盤相似

2020 年 1 月 1 日至 2022 年 7 月 18 日按未實現損失範圍劃分的供應百分比。資料來源:Bitwise Asset Management,數據來自 Chainalysis

結論

需要注意的是,鏈上數據並不完美。地理流量只能針對已知位於特定位置的實體進行估計,並且基於網絡流量數據做出判斷,這可能無法准確反映實際交易量。對於不直接參與市場的實體,無法檢測到投資者類型的定位,也沒有鏈上分析公司完整地描述出所有持有加密資產實體的行爲。同時市場情緒指標對每個持有人的成本基礎做出的假設可能並不完全准確。

話雖如此,我們可以用這些數據來理解加密貨幣所處的周期位置。根據三個主要趨勢(地理流動、投資者類型變化和市場情緒)表明,大型投資者的增持意愿下降可能對第二季度加密市場崩盤產生了影響。如果以歷史數據作爲指導,市場情緒很少出現如此消極的情況,這表明對於長期持有者來說目前是一個具有吸引力的位置。

標題:我們處在加密周期的什么位置?從鏈上數據找答案

地址:https://www.coinsdeep.com/article/5825.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。