“最強組合” 誕生:銀行和 DeFi 如何攜手打造去中心化經濟?

發表於 2022-08-18 01:29 作者: 區塊鏈情報速遞pro

去中心化金融 (DeFi) 的根源可以在 2008 年比特幣白皮書中找到,該白皮書闡述了一種新的數字現金系統。

在2008年比特幣誕生之前,去中心化或基於社區的貨幣的想法就已經存在了,但從未完全流行起來。

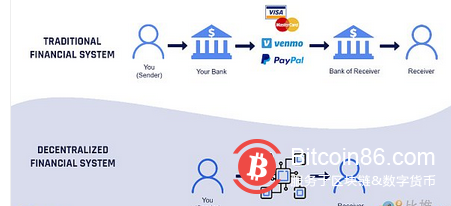

過去,創建金融中介機構是爲了監督用戶之間的金融互動並充當受信任的仲裁者。隨着加密貨幣的出現,安全的數字系統可以作爲參與金融活動的各方之間的唯一中介。

DeFi 本質上允許金融生態系統中的每個參與者成爲投資者、交易者、借款者和貸方。這使用戶可以完全控制自己的財務,並讓每個人都能平等地獲得金融產品和服務。

是什么讓 DeFi 變得重要?

加密貨幣引入了去中心化、所有權和可編程性,DeFi 增加了可組合性。

加密貨幣允許用戶成爲其資產的所有者。只有資產的所有者才能移動它們,並且網絡明確地證明資產屬於誰。這提供了很大的自由度,但也爲用戶帶來了很大的責任,就像你把現金放在口袋裏一樣。

“可編程”貨幣是指在特定條件下價值如何移動,就像數據在互聯網上移動一樣容易。其中一個領域是支付,與多方參與並獲得傭金的傳統系統相比,付款可以更快、更便宜。

可編程性並不是加密和 DeFi 獨有的。如今,許多金融科技公司已經將可編程性引入支付,從而緩解了支付的成本和效率問題。

主要區別在於,在 DeFi 中,不需要額外的注冊過程來訪問(它是無需許可的),並且生態系統允許任何人在已經开發的內容之上進行構建,而不管原始創建者是誰(可組合性)。生態系統的這種开放性爲金融創造了許多機會。

最後,DeFi 是去中心化的,因爲它允許用戶直接相互交互,從而使金融交互變得更簡單。

去中心化

包含 DeFi 系統所有元素的軟件堆棧運行,因此不需要人工幹預。

問題在於,在實踐中,去中心化被證明是困難的,並且只存在於 DeFi 項目的某些部分。加密生態系統的很大一部分是中心化交易所 (CEX),例如 Coinbase、Binance 或 Kraken,它們充當數字資產的保管人,並以與傳統銀行完全相同的方式運作。他們的商業模式可能結合了不同程度的中心化,而 CEX 可能會提供傳統金融所沒有的附加功能,比如爲用戶存款提供更具吸引力的回報。然而,盡管銀行在非常嚴格的規則下運營,但這些新參與者尚未受到相同的資本和安全要求的約束。

預計越來越多的 DeFi 參與者會減少他們的中心化,一旦他們的項目實現財務可持續性並並建立了適當的監管框架,以決定 DeFi 的哪些部分可以遵循傳統系統的規則,哪些部分應該遵循特別規則,以及哪些部分可以通過技術進行監控(即:智能合約審計)。 dYdX、Lido 和 Maker 等項目已經在研究更加去中心化的解決方案。

DAO 或 DO:邁向新的治理結構

就此而言,哪種結構最適合使用 DeFi?

最好的選擇是去中心化自治組織 (DAO)。 DAO 是去中心化和靈活的數字結構,適合管理 DeFi。然而,DAO 的概念意味着一個完全自主的組織結構,其中技術是中心,人處於邊緣。最去中心化的 DAO 是比特幣和以太坊(L1)。

Bankless建議使用“數字組織”(DOS)一詞,而不是DAO。數字組織具有DAO功能,但意味着在技術跟不上的情況下,爲人工幹預敞开大門。

DO 僅處於最初始階段,我們尚未看到它們在實踐中將如何運作。銀行作爲傳統金融體系的核心部分,已准備好在 DeFi 中扮演主要角色。

探索銀行與 DeFi 之間的協同效應

DeFi 需要銀行。在現階段,純粹的去中心化是非常不可行和不切實際的。首先需要解決幾個監管和安全問題。銀行擁有必要的資本、流動性和業務知識,可以將 DeFi 的好處惠及社會。

銀行需要 DeFi。傳統銀行正面臨來自新的數字參與者的日益激烈的競爭,這些參與者可能提供更快、更便宜的服務,並且不受相同規則的約束。它們受到越來越多的監管約束,導致盈利能力下降,創新空間也越來越小。銀行可能會充分利用去中心化的價值鏈,因爲發達經濟體的市場已經飽和,而新興市場存在巨大的機會。

借助 DeFi,新的借貸解決方案和產品成爲可能

通過向中小企業提供貸款改善融資渠道

現實世界資產的代幣化可以作爲貸款的抵押品。國際清算銀行 (BIS) 概述了這將如何對中小企業特別有利,因爲它們獲得融資的渠道較爲有限。

該領域一個有前途的解決方案是 Agrotoken。它包括一個基礎設施,以促進將大豆(SOYA)和小麥(WHEA)等農產品轉化爲數字資產,以便農民可以使用谷物作爲抵押進行安全交易並賺取流動性。

自還貸款

一個有趣的價值主張結合了幾種低風險的方法來賺錢(流動性挖礦和收益農業)和借貸。簡而言之,鑑於 DeFi 可能獲得的高回報,用戶可以用借入的資產賺取的利息來償還貸款。另一個好處是,它防止了貸款被清算的風險。

全球支付系統和匯款

跨境交易是傳統金融特別緩慢和復雜的領域。平均而言,全球人們爲每筆交易支付 7.01% 的費用。聯合國設定了到 2030 年匯款低於 3% 的目標。

加密通過降低成本和提高速度來優化跨境支付。允許全天候交易和使用單一類型“貨幣”覆蓋多個地區等功能可以改善銀行的現有流程。

最後的想法

DeFi 提供了可觀的回報,並可能提供進入新興市場金融生態系統的途徑。未來有幾個挑战需要解決,例如治理和權力下放。

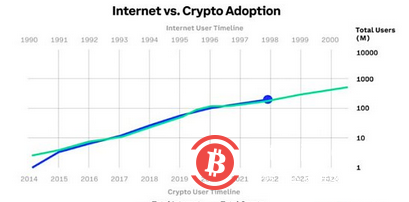

目前,加密貨幣正處於與1998-1999年互聯網相同的發展階段。據 Coinbase 稱,到2027年,加密用戶將達到10億。也就是說,每7個人中就有1人使用加密貨幣。

對於用戶而言,DeFi 構成了交易和投資的多元化策略。要進入這個領域,就必須了解情況,並“自己做研究”(DYOR)。 “邊做邊學”的方法提高了金融知識並促進了金融包容性,這有助於實現更廣泛的可持續發展目標。

DeFi 的目標應該是提供更快、更便宜、更透明的金融服務,以提高人類的整體財務狀況。傳統金融參與者已准備好在這個新興的生態系統中發揮作用,他們可能會獲得新的不斷演變的角色,以幫助 DeFi 變得更加可用。

現在就斷言 DeFi 將如何改變我們與金融的關系還爲時過早。在不久的將來,我們可能會看到更多的創新來構建以用戶爲中心的去中心化經濟。(比推)

OKEX下載,歐易下載,OKX下載

okex交易平台app下載

標題:“最強組合” 誕生:銀行和 DeFi 如何攜手打造去中心化經濟?

地址:https://www.coinsdeep.com/article/5876.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。