美國聯準會(Fed)連續兩次不升息,市場在結束了8~10月的瘋狂下跌後終於迎來回升,尤其投資人壓注升息結束的心情更顯雀躍,美債殖利率不再飆升,債券債格止跌,就連避險基金大鱷艾克曼和債券天王葛洛斯都回補了自己的美債空方部位,債券的春天這次真的要來了嗎?

圖片來源:財經M平方

而觀察上圖可以發現,美債殖利率倒掛基本與2020~2023年景氣由衰退到復甦過熱的歷史進程,而如今2023年末,美債殖利率倒掛的現象(負值)正在逐漸朝零軸前進,這也是市場常說的「殖利率修復」,但在這個殖利率修復的背後,究竟是代表經濟衰退階段來臨,還是經濟軟著陸呢?這也正是買公債還是投資債的關鍵風險差異。

(延伸閱讀:)

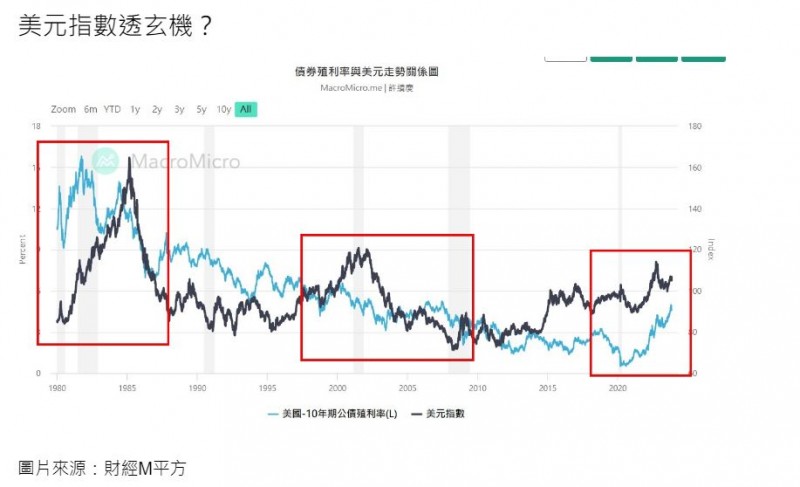

圖片來源:財經M平方

上圖可以見到美元指數與美國10年期公債殖利率的疊圖,很顯然光是在紅框區域內就可以看出不同歷史階段,美元指數與殖利率堅的走勢就有好幾種,但在看似無序的走勢中,卻顯示出當時全球經濟正在面對的實況。

然而,隨著經濟風險減弱和全球經濟復甦,資金更可能流向其他經濟體(貨幣風險相對高但報酬也可能更高),導致美元相對走軟,而當美國在全球經濟中扮演引領角色時,又將吸引資金流入,美元又可能走強。

如今美元指數於11月初再次轉弱跌破,搭配殖利率修復,究竟是全球市場正在緩步復甦,景氣低點已過,我們正處在軟著陸的路上,還是這只是暴風雨前的寧靜?只是投資人還無法預示到未來的風險?而講了這麼多,其實要強調的觀念只有兩點:

◎持續觀察10-2Y美債殖利率修復翻正狀況

◎對焦經濟數據確認軟著陸OR硬著陸可能

圖片來源:股股知識庫