美聯儲鷹聲不斷 比特幣能否擺脫泥潭?

發表於 2022-09-26 03:19 作者: 區塊鏈情報速遞pro

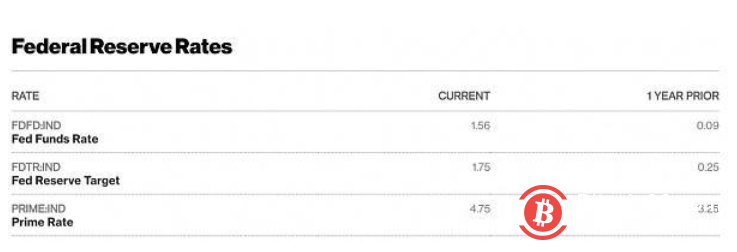

衆所周知,比特幣不會像美國聯邦儲備銀行可以那么「理性」地印刷美元,以此創造強大的外匯購买力。

但是換句話說,它可以通過量化緊縮來遏制國內通脹並削弱其他主權貨幣。利率平價理論決定了貨幣政策相對寬松的主權國家貨幣應該比那些最強勁的國家的貨幣走弱。由於全球大宗商品以美元定價,美國的貨幣緊縮政策造成了全球其他國家法定貨幣的流動性波動加劇。

Source: Bloomberg

我們可以清晰的看到,人類社會在 2018 年之後進入了一個「分配>增長」的時代。人口增長陷入停滯,產業政策和經濟活動更多的被新冠疫情和能源危機傷害。同樣的,我們最近很少能看到充滿驚喜的技術創新和科技創業公司(除了加密貨幣)。更可怕的是,越來越多的主權國家正在被債務危機吞噬。這種慢性自殺往往伴隨通貨膨脹這一出血症狀。

基於經濟現實偏差產生的 FUD 無處不在

過度緊縮造成的 PTSD

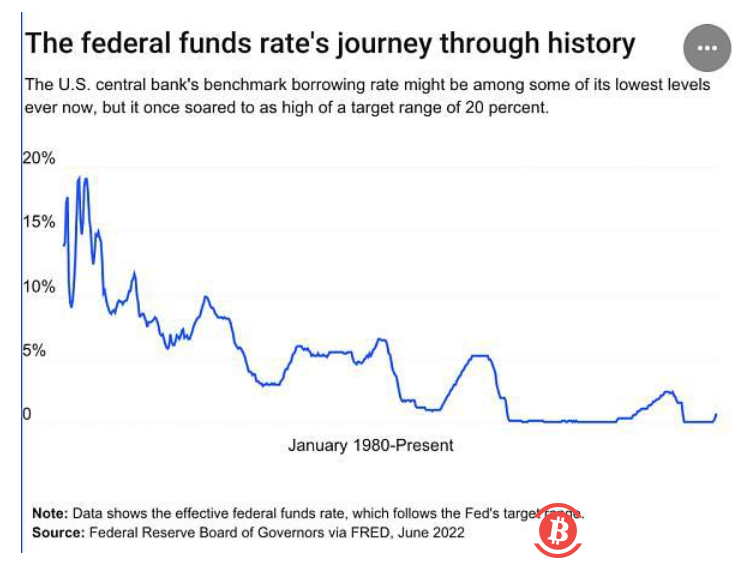

包括美聯儲在內的政策制定機構都在陷入一個怪圈:政府在債務規模上的擴張速度快於經濟增長的速度。最終唯一的結果就是政府信用走向終結。換句話說,不管是鮑威爾還是拜登,他們都是利益集團的看門人。關於政府信用破產的研究我會在另一篇文章論述,如果你有興趣可以關注我們的推特。事實上,我們發現自 1929 年以來的經濟危機至少有 7 次是由美聯儲的過度緊縮造成的。

Source: Federal Reserve Bank of St. Louis

此時此刻的我們正在處於美聯儲的加息周期。市場利率處於高位,但距離經濟衰退仍有一段距離。似乎上世紀 60~80 年代的歷史正在重演。美國國內通脹大幅擡升。2000 年以來形成的國際聯盟體系瀕臨解體。俄烏战爭以及伴隨着的能源危機等宏觀背景正在加劇經濟危機發生的風險。值得注意的是,美國 6 月未季調 CPI 年率錄得 9.1%,爲 1981 年 11 月以來最大增幅。

目前美聯儲只計較眼前的通脹數據無異於盲人摸象,如果不把財政風險納入政策保險箱,那么極有可能走入 1980 年代的滯脹危機。我認爲 FED 即將迎來政策轉向的拐點。

FED 將迎來政策轉向

第一,目前 9% 已經是非常高的通脹臨界值。高通脹的利空預期已經被市場消化了三個月。市場上的主力資金已經开始押注通脹回落的可能性。第二,失業率數據仍然存在較大的不確定性。雖然非農就業人數已經回溫,但是加息後的政策傳導效應還在延續,所以市場真實的就業情況存在一定的滯後性。

Source: Federal Reserve Board of Governors via FRED, June 2022

相反,加密貨幣尤其是比特幣已經擁有了多重敘勢。這導致它作爲一種抗通脹資產卻和美股市場有較高的關聯性。但我認爲這種情況不會持續太久。在過去的一年中,加密貨幣市場不斷遭受傳統金融市場中 Fud 信息的衝擊。但是這種基於經濟現實偏差產生的 FUD 可能更多的是由於機構資金更關注比特幣類似證券化的風險資產的屬性,從而弱化了比特幣避險資產的屬性。

這些都只是暫時的。比特幣最終還是要回歸供需基本模型。比特幣跟隨美股的相關性終會被打破。加息、战爭、通脹、疫情等宏觀因子對比特幣價格的影響將會在新的資產敘事背景下誕生新的排列組合。

基於國際收支平衡表理論分析 BTC/USD 價格走勢

BTC/USD 的國際收支對比

關於比特幣的研究中主要問題之一就是它是否屬於貨幣的一類。從資產屬性的角度出發,比特幣獨立於商品、股票、黃金等大類資產,更應該單獨成爲一種全新的去中心化主權貨幣。去中心化的點對點貨幣系統作爲該國的主權政府。這種定位是基於加密資產與傳統金融系統越來越多地交織在一起,從而共同被宏觀經濟因子影響。

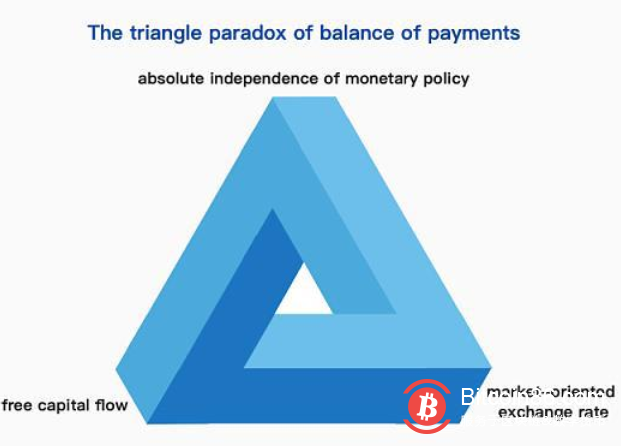

誰也無法否認比特幣社區已經聚集了一個國家所必須具備的人口基數和主權信用。這就是爲什么我嘗試用國際收支的外匯供求框架來分析比特幣未來的價值。1999 年,克魯格曼提出在开放經濟條件下,一國貨幣政策獨立性、資本自由流動與固定匯率三個目標最多只能同時實現兩個。

即存在三種情形,貨幣政策獨立、固定匯率,則資本管制;固定匯率、資本自由流動,則貨幣政策無效;貨幣政策獨立、資本自由流動則浮動匯率。三者之間的關系是此消彼長的。

1973 年固定匯率制度瓦解以後,貨幣政策獨立性和資本自由流動得以實現,浮動匯率制走上歷史舞台。而浮動匯率帶來的則是獨立的貨幣政策和資本的充分流動。

Source: Bloomberg

假如把比特幣當作一個主權國家,那么比特幣在總量恆定的情況也就意味着它的貨幣政策完全獨立且絕對穩定。

而區塊鏈技術作爲比特幣國家的建國根基形同憲法,基本規定了「資本完全自由流動」的價值取向,這也就是說,比特幣相對於美元的匯率必然是浮動的。從歷史來看,比特幣的國際收支對比美元顯然是沿着「雙順差」趨勢發展:1.湧入比特幣的資金一直在大幅增長(也就是所謂的「比特幣國家的外匯儲備不斷增加」),2.比特幣相對於美元的匯率總體處於高速正增長。

三角悖論與 BTC/USD 匯率正增長

2008 年金融危機後,大部分國家只能通過實行量化寬松政策來吸引資本流入本國。但大放水政策是非常低效的,特別是新興經濟體因創新不足以及分配不均帶來的增速放緩導致國際資本开始回流美國市場。

比特幣因其絕對的資本流動效率以及避險屬性導致跨境流動資金逐漸流入本國。任何一個主權國家的法幣都沒有比特幣擁有如此大的匯率浮動彈性並且能保持其硬通貨購买力。

現代宏觀經濟學理論認爲政策是解決內外矛盾的基本方法。但本質上來說政府運用各項政策工具往往因爲人爲因素過多從而影響政策效率。浮動匯率和資本流動是發達經濟體國際收支調節的兩大市場化工具。對於比特幣這一新興國家而言,代碼是解決其內外矛盾的基本方法。所以它在貨幣政策絕對獨立、資本流動完全自由、匯率完全市場化的前提下只會擁有越來越多的外匯儲備。

Source: Kyle(Twitter: FatRatKiller)

而比特幣國家的國際支出目前來看是非常少的,除了少量的开發費用和社區維護費用。想一想某些國家需要巨額的政府开支和對外援助來不斷擴大債務表。普通主權國家需要在保持一定的貨幣政策獨立性,有管理的浮動匯率制和有管理的資本流動的情況下不斷平衡三者的關系,就像在鋼絲上走路,最終犧牲的是國民用血汗換來的財富。

在我看來,比特幣相對於傳統主權國家將是降維打擊,你無法相信完全市場化的匯率調節機制和完全代碼化的貨幣政策打造的市場環境是多么的高效和开放。此外,比特幣 2100 萬的恆定儲備規模足以使比特幣國家的居民應對資金撤出所帶來的貨幣政策衝擊。在國際收支平衡表理論來看,比特幣無疑是目前最成功的算法穩定幣(盡管它目前還不穩定)。它將創造一個更自由、更加去信任以及更加透明的去中心化主權國家,這對於國際資本的吸引力是巨大的。

加密貨幣市場的未來

目前我們已經看到包括機構和散戶在內的信念薄弱的短期持有者的退出,但市場仍然需要持續一段時間的整理才能建立一個有彈性的底部。市場已經把對加密資產未來價值的預期納入其匯率價格。因此加密貨幣行業的前景相對於目前已經預期的下跌來說顯然處於低估的窪地。此外,不穩定的國際局勢正在將一些主要大國的法定貨幣變爲高風險資產。目前斯裏蘭卡已經證明了這一點。但斯裏蘭卡絕對不會是最後一個。

我們必須承認建立加密貨幣的估值體系是很難的,但是你無法否認其成爲新一代流通貨幣的事實。加密市場正在持續規範化。比特幣多元的敘事腳步不會停止。宏觀環境越復雜,市場對於比特幣的需求越大。加密貨幣市場整體的韌性會不斷加強,優質的加密貨幣項目仍然會在未來吸引更多的資金流入。

因此,那些基於 Web3 技術的創新項目以及和比特幣遵循同樣價值取向的加密貨幣,將成爲加密行業發展的主要推手。

Source: lookintobitcoin

我知道有些人正在擔心美元特別是美元穩定幣與比特幣的深度綁定可能會使得比特幣成爲美元另一個收割對象。但我想說的是,本輪下跌周期我們將見證比特幣強悍的抗吸血能力。加息政策最終會讓全世界看清比特幣真正的抗通脹能力。

故事還沒有來到終局。我們最終會看到美元將成爲那些垃圾的中心化政府破產後人們尋求比特幣保險的橋梁。注意,美元最終會成爲最好的中間法幣,而比特幣才是真正的全球實時通用貨幣。總而言之,是比特幣在吸美元的血,而不是相反。

比特幣作爲加密貨幣的底層資產仍然具有高增長預期,因此比特幣在未來大概率會和美股走勢脫鉤。而以太坊生態在未來 Merge 後將會成爲「綠色通縮債券」,同樣具備底層資產的潛力。目前市場的泡沫伴隨着主流機構的破產清算已經接近消失。

如何重塑加密市場信心將成爲未來一年的主題。美聯儲將助推比特幣成爲新的抗通脹之王,我對此深信不疑。對於追求穩定的投資者而言,持有 BTC 可能依然是獲得平均收益,並避开宏觀風險最好的方法。

OKEX下載,歐易下載,OKX下載

okex交易平台app下載

標題:美聯儲鷹聲不斷 比特幣能否擺脫泥潭?

地址:https://www.coinsdeep.com/article/7165.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。