為退休做準備!各家銀行預開型信託比一比 留意「55歲以上」門檻規定

發表於 2023-12-27 05:00 作者: 區塊鏈情報速遞pro

自從出了兩本「安養信託」的相關書籍之後,筆者經常被問到有關信託的大小事。最常被問到的就是「我也知道信託很重要,必須及早進行規劃。但,我腦袋裡的想法太多,還沒有整理得非常清楚,怎麼能跟銀行去談呢」?

對此,筆者的回答都是:假設民眾對於信託規劃的具體內容還不清楚,其實可以先與銀行簽一個「預開型信託」,先將定期給付的功能「設定好」。日後若有更多明確的想法,委託人還是可以透過「修約」的方式,將信託合約「修改得更加完善」。

至於「為何要先開立一個預開型信託」?主要是因為:由於明天跟意外,沒有人知道何時發生。所以,尚未退休,或離實際退休年齡還早的民眾,假使能夠儘早成立信託,並且把所有(或部分)資產放到信託中,不但能夠發揮「資產保全(避免被騙或亂投資、造成虧損的風險)」功效,一旦有任何定期給付的需求,信託專戶也能夠馬上啟動及支付。

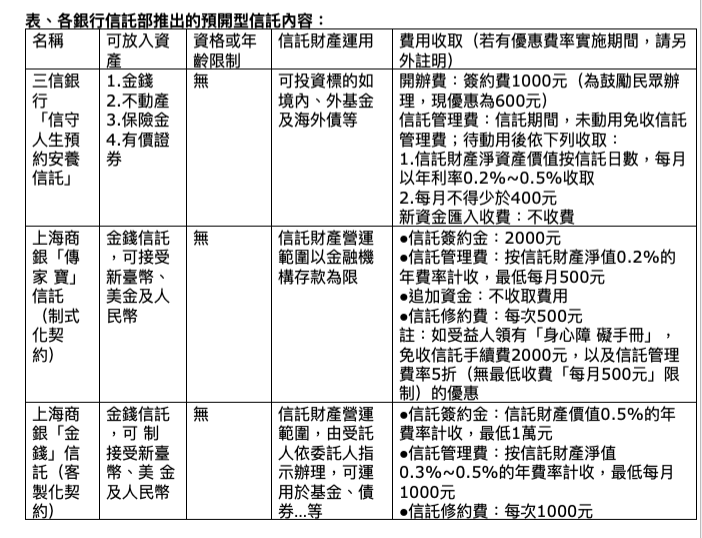

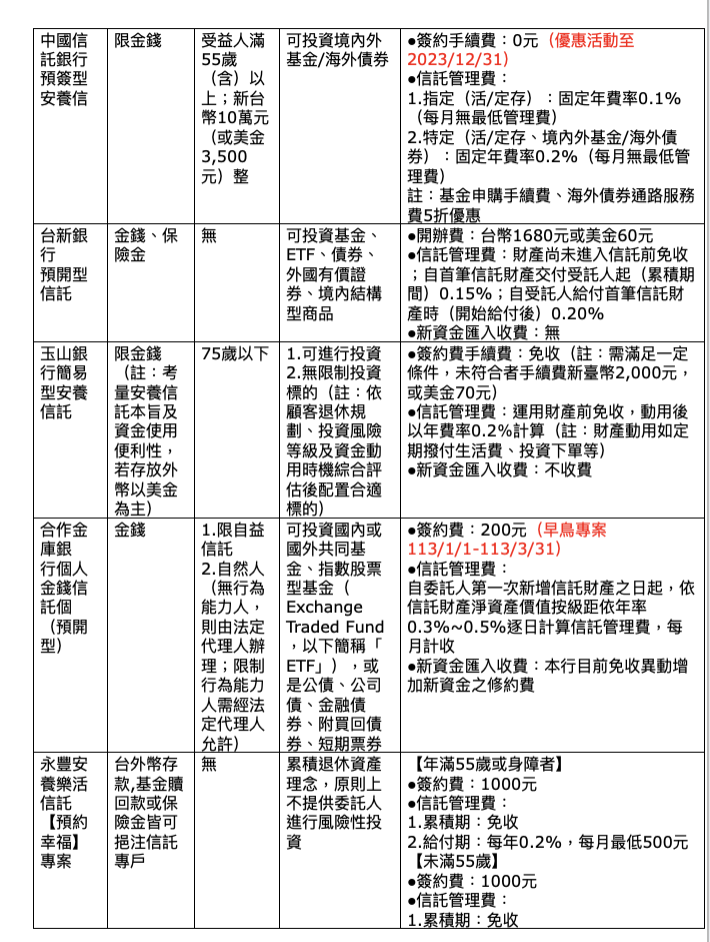

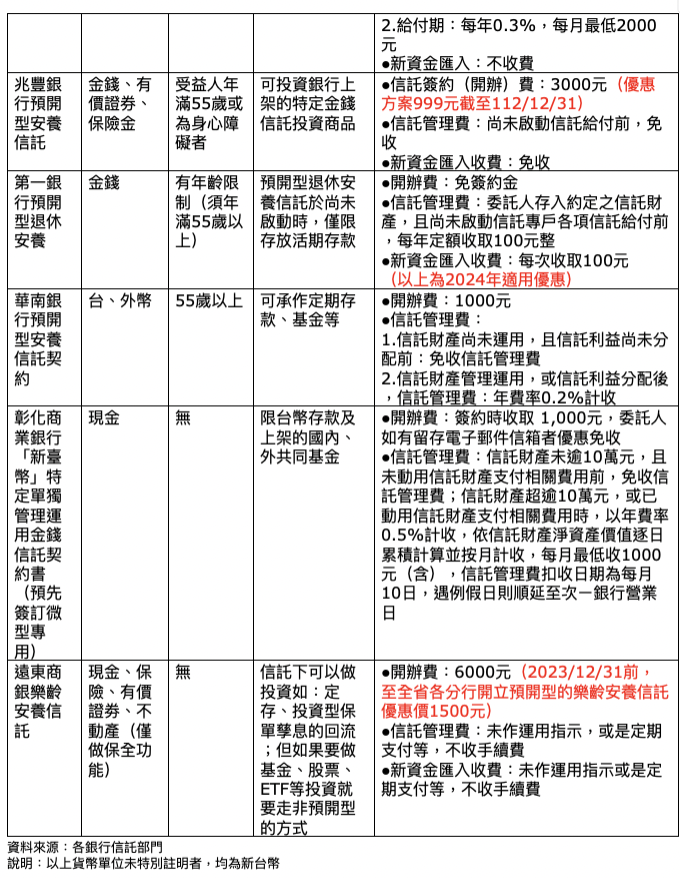

不過接下來,很多讀者就會問筆者啦:若要成立一個預開型信託,我該找哪一家銀行的信託部門辦理?或是妳會推薦哪一家的預開型信託呢?為了解答眾多民眾的提問,並且了解各銀行預開型信託的內容、收費及特色,筆者詢問了十幾家銀行的信託部門,並整理成以下附表。

值得一提的是,在此次的調查中,台北富邦及國泰世華兩家銀行,都剛好因為組織及業務內容的調整,而未提供資料。但從上表中,有回覆且有推出預開型信託的資料中,可以看出以下幾個特色:

一、以「金錢信託」為主:除了少數銀行外,其餘的制式化預開型信託,就只收取現金(也就是所謂的「金錢信託」),頂多再將外幣(像是美元或人民幣)納入其中。

二、多數還是有承辦年齡與資格限制:雖然預開型信託成立的目的,是為了讓年紀更輕,尚未有完整信託規劃的民眾,可以藉由「先成立一個信託帳戶」的方式,讓自己有多一點思考及規劃的時間。然後,再讓信託規劃內容逐步完整。

但是從上表可以看出,還是有不少的銀行,設有「55歲以上才能成立預開型信託」的門檻規定。有的銀行,甚至還有「最低承作門檻金額」或「限自益信託」的限制。筆者猜測,這應該又是因為監理單位,在統計各銀行安養信託業務數量時,有特別設定「年滿55歲案件才列入評比考核KPI」的原因所致。

三、開辦費通常只要1000、2000元,且如果在信託期間,未開始啟動「定期給付」功能前,以及新資金的匯入,多半都不會收取任何費用。而且,為了爭取更多民眾開立預開型信託,幾家銀行還有推出「簽約費」的限時優惠活動。

四、信託帳戶內的資產,除了銀行定存之外,多數銀行還可以讓委託人,進行國內、外基金、ETF,或是各類債券的投資。

看到這裡,讀者心裡一定會有一個疑問:具有哪些標準或特色的預開型信託,才是民眾值得往來並進一步開立專戶的標的?對此,同樣身為一般金融消費大眾,且希望透過預開型信託,成為未來安穩退休「最大幫手」的筆者,其實比較在意信託業者,能否提供以下兩點的「服務(功能)」:

標準一、納入多元化資產。不只是現金,還要納入多元化資產,特別是能包括「之前分散在其他金融機構的所有金融資產(這部分,筆者確定目前沒有任何信託業者可以做到,讀者可參考之前的專欄:https://fund.udn.com/fund/story/7488/7530748)」。

標準二、多元化投資選項:在累積期內,能有更多元的投資選項。

猶記得之前,有好幾位信託業者曾經跟筆者表示:很多年輕民眾並不想太早成立信託,理由之一是,他們並未思考清楚;其次,他們也不想一次把所有資產,通通放到信託專戶中。

因為這樣一來,委託人馬上要開始支付信託管理費(目前市場行情約是0.2%~0.5%左右);二來,信託投資下單速度,並沒有辦法達到「即時性」,也就是馬上下單,立刻就可以成交。再者,委託人還是可以透過「手動」的方式,自行把之前所投資的金融資產「賣出」,再將所有現金匯入新開立的信託專戶中。

但是,基於「明天與意外,沒人知道何者會先到」的理由,「在未正式啟動定期給付之前,暫時不收信託管理費」的預開型信託,可以說是許多,沒有立即啟動信託「定期給付」功能民眾的「最佳幫手」。

只不過,從以上的各家銀行信託部門預開型信託的調查來看,「可以收受之前,在其他金融機構購買的基金或ETF」,以及「信託財產運用多元化(不只有「定存」這個選項,還可以包括各種基金、ETF及債券…等)」兩方面,多數似乎仍與一般民眾的期待「有點差距」。

好在據筆者私下了解,信託公會及各家業者,也開始注意及重視相關的問題,很期待國內信託業者,能夠儘快提供許多更具創意,且更貼近民眾真正需要的業務內容。

最後值得一提的是,為了資產移轉的便利性,筆者比較建議民眾,先從自己原本較常往來的銀行中,挑選符合以上兩大標準的預開型信託。假設民眾並不滿意現有往來銀行,筆者建議距離辦公室或住家較近的銀行。如此,有任何問題,也比較能夠獲得信託部人員面對面的立即解答及解決。

《免責聲明》本專欄所提供之資訊,均由作者自行蒐集並撰寫完成,所有觀點僅為個人對市場的看法,並非任何投資勸誘或建議。若有引用數字及相關計算,均已力求精確,惟不保證其正確性,也不作為任何投保或購買的建議,對此不負任何法律上的責任。另外,本專欄版權所有,轉載請註明出處。※延伸閱讀》《李雪雯的健康財富百寶箱》https://www.facebook.com/wealthnotes(若讀者有相關投資理財問題,也歡迎在此專欄或以上粉絲團留言,個人將盡力、盡速回覆),在《聯合新聞網》刊登超過1星期的文章,將會轉貼在個人部落格中。

標題:為退休做準備!各家銀行預開型信託比一比 留意「55歲以上」門檻規定

地址:https://www.coinsdeep.com/article/79471.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。