「剩餘財產分配」是指夫妻法定財產制關係消滅時,雙方現存的婚後財產扣除婚姻關係存續中所負債務後,如有剩餘,其差額應平均分配的權利。這個權利是依據民法第1030條之1規定而設立的,目的是維護夫妻間的平等與公平。

案例一

案例二

小明與小花結婚20年,兩人育有一子,兩人結婚時並沒有約定夫妻財產制,小明在一次車禍的意外中過世,在辦理完小明的後事後,小花著手開始辦理繼承的程序時,才想到稅務上的問題!

上面二個案例中,小花都可以行使剩餘財產分配請求權,但在稅務上的規定卻不一樣,請看以下說明!

什麼是剩餘財產分配?

剩餘財產分配的稅務問題?

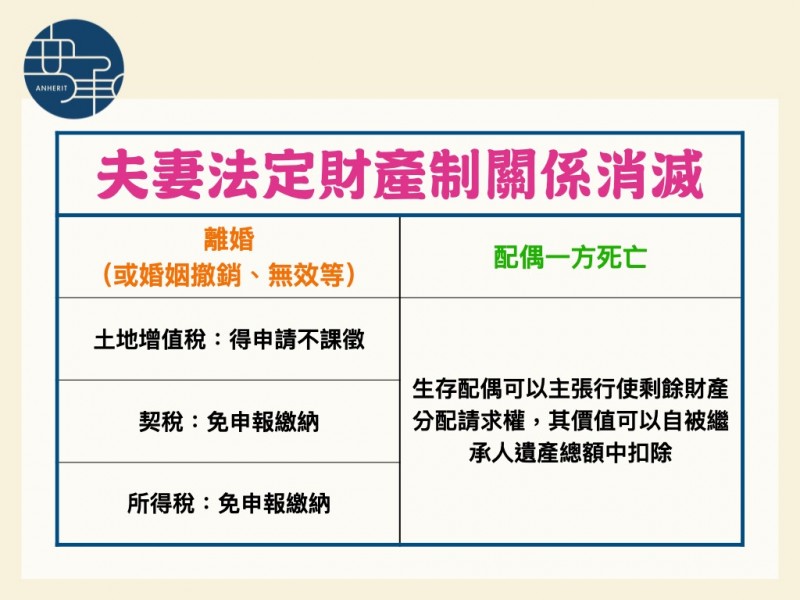

因離婚或婚姻撤銷、無效等,而進行剩餘財產分配,若夫妻在婚姻中擁有房地不動產,其中土地部分之移轉,可以申請不課徵贈與稅(台財稅字第10700509500號令),而房屋部分之移轉,契稅則是免予申報繳納的。而此種情況下亦非所得稅的課徵範圍,所以也沒有房地合一稅的問題。

若是因為配偶一方死亡,則與遺產稅有密切的關係,因為當夫妻其中一方死亡時,生存配偶可以主張行使剩餘財產分配請求權,其價值可以自被繼承人遺產總額中扣除。這樣可以減少遺產稅的稅額,節省稅務成本。不過,要注意的是,因繼承或其他無償取得的財產及慰撫金,不列入剩餘財產分配的計算範圍。

夫妻之間,該如何處理剩餘財產分配的稅務問題?(圖/取自林坤毅地政士)

如何計算剩餘財產分配請求權的價值?以配偶一方死亡為例

‧被繼承人死亡時的原有財產價值-負債 = 被繼承人的剩餘財產

‧生存配偶的原有財產價值 - 負債 = 生存配偶的剩餘財產

‧(被繼承人的剩餘財產 – 生存配偶的剩餘財產)x 1/2 = 可請求分配剩餘財產差額的上限