繼承人們湊不出足夠的錢繳納遺產稅,以致於無法繼承遺產,這是實務上常見的問題,其發生的原因大多是沒有在生前做好遺產規劃,沒有先預先計算好可能遺產稅的稅額,如果一天家中長輩突然過世,繼承人才開始想要怎麼去繳遺產稅。又由於在未完稅前是不能辦理繼承登記,若是無法繳納遺產稅,只能眼巴巴看著大筆遺產,而無法繼承,也無法進行變賣。

遺產稅的申報

遺產稅的申報有6個月的期限,自被繼承人死亡之日起算(遺贈稅法第23條第1項),若是未依限申報遺產稅,則會有罰鍰的產生。而罰鍰的計算是以「核定應納稅額」加處2倍以下的罰鍰(遺贈稅法第44條)。如國稅局核定的遺產稅額為20萬元,則除了要繳納20萬元的遺產稅外,還有可能面臨最高40萬元的罰鍰。所以當繼承發生起,要趕快申報遺產稅,以免受罰。

尤其是被繼承人留下的遺產價值越高(例如不動產的比數甚多的情況)時,所需要準備報稅的資料可能就越多,準備的時間越長,如果不清楚有哪些財產可以不計入遺產總額,又或者符合哪些扣除額的條件等,本文建議提早向地政士或律師諮詢申報細節,才是最妥當的方式。

遺產稅的繳納

繳納的期限

納稅義務人繳納遺產稅的期限是自國稅局送達「核定納稅通知書」之日起2個月內,一次繳清稅款(遺贈稅法第30條第1項前段)。通常在準備繳納遺產稅的稅款,可以從申報遺產稅之前就開始準備,但前提是要清楚所要繳納的遺產稅額究竟是多少,國稅局網站有提供試算的服務,且通常在申請調查被繼承人的財產清冊時,國稅局也會提供遺產稅的試算服務,可以讓納稅義務人先知道所要繳納的稅額多寡,讓納稅義務人先行準備稅款。

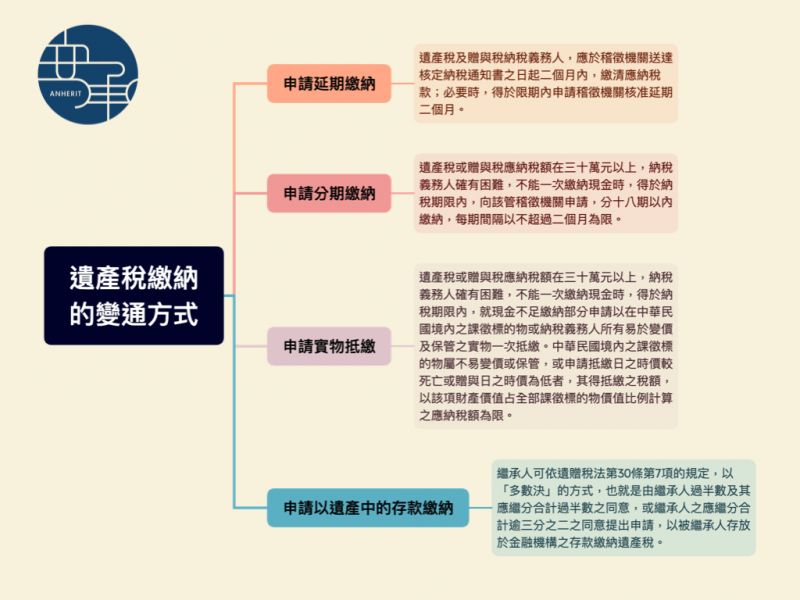

申請延期繳納

納稅義務人如果準備稅款的時間來不及,可以在繳納期限內(特別注意!不能在繳納期限過了之後才要申請延期繳納),向國稅局申請繳納遺產稅。但申請延期,國稅局不一定會核准,國稅局還是會是否為「必要」的狀況而定,如果純粹是忘了,或是都要到繳稅期限了才匆匆開始準備稅款等情形,國稅局可能就不會核准延期繳納的申請(遺贈稅法第30條第1項後段)。