勞動基金轉虧為盈 該額外自提嗎?好處有哪些?5評估指標一次看

發表於 2024-01-05 09:02 作者: 區塊鏈情報速遞pro

全球金融市場、地緣政治風險動盪之際,政府勞動基金投資反虧為盈,估計2024年3月每個勞工可進帳3.2萬元。你該跟百萬勞工一樣額外自提嗎?好處有哪些?

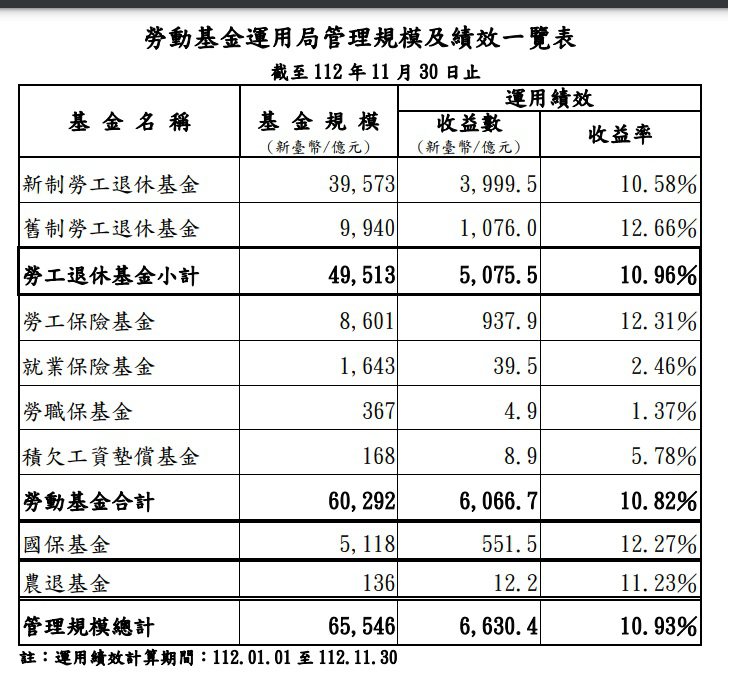

勞動基金運用局1月2日公布最新勞動基金績效,截至去年11月底,勞動基金規模達到6兆292億元,到11月底評價後收益為6066.7億元,收益率10.82%,單月收益數為1827.9億元,全球金融市場震盪走升,收復近3個月回吐、由虧轉盈。

其中,新制勞退基金規模為3兆9573億元,收益率10.58%;舊制勞退基金規模為9940億元,收益率12.66%;勞保基金規模為8601億元,收益率12.31%;就保基金規模為1643億元,收益率 2.46%;勞職保基金規模為367億元,收益率1.37%; 積欠工資墊償基金規模為168億元,收益率 5.78%。

另受衛生福利部委託管理的國民年金保險基金規模為5118億元,收益率為12.27%;受農業部委託管理的農民退休基金規模為136億元,收益率為11.23%。

回溯往年績效,新制勞退績效最差的是2022年遭逢股債雙殺,收益數為負2280.3億元,收益率為負6.67%,平均每位勞工要虧損1.83萬元,為歷年來勞工虧損最慘的一次。2023年新制勞退基金績效則有機會創歷史新高,估算3月分紅,每位勞工可望進帳3.2萬元。

目前台股表現萬七上看萬八,《遠見》攤開投資月報,新舊制勞退基金有六至七成集中投資在電子產業股,超過11%投資金融保險股,另有7%是指數型基金ETF,1%至3%不等資金分散在塑化、食品工業及水泥等傳產業。勞保基金大致投資輪廓亦同,只是在金融保險類別的比例稍增,也有約2%資金投資在貿易百貨類股。

全球金融市場回溫,勞動基金投資收益穩定增長

除了多元分散布局於國內、外股票,為了勞工退休經濟生活保障,政府基金另有多元投資在債券及另類資產上頭。

根據勞動基金運用局說明,去年11月全球經濟指標及通貨膨脹紛紛出現趨緩,強化市場對各主要央行終止升息循環的預期,美國債券殖利率回跌,加上以巴衝突未進一步擴大,原油價格回穩,全球股票及債券市場在經歷連續3個月下跌後,均呈現上揚走勢。

就長期投資績效來看,整體勞動基金近10年多(102~112.11)平均收益率為5.03%,國保基金近10年(102~112.11)平均收益率為5.38%,長期投資績效穩健。

已有百萬勞工自提,五大理由你該考慮!

《勞工退休金條例》明定,僱主應按月提繳不低於勞工每月工資6%的退休金,儲存於勞工保險局所設立的勞工退休金個人專戶,勞工亦可相對最高自提6%,存入個人專戶。當勞工年滿60歲時即可申請領回,如暫時不領回,可繼續累積專戶內退休金,並享有不低於2年定期存款利率的收益保障。

不少專家學者一直呼籲勞工增加自提比率,勞動部更強調,自提的退休金等到請領退休金時,絕對「保本、保息、保證領回」,有以下五大好處:

一、每年享有投資收益分紅

二、無痛儲蓄,累積老本。只要向僱主提出申請,就可以連同僱主強制提繳的部分,每月定期提撥一同從薪資裡扣除存到個人專戶。

三、提繳率1%至6%,提撥比率可自行決定,也可隨時決定停繳,如果提好提滿,每月加僱主提撥就是12%。

四、聰明節稅。

假設勞工每月工作薪資3萬6000元,選擇自願提繳6%,每年度可以省下1307元的的所得稅。這是因為,除了累積退休儲蓄外,當年度自願提繳的退休金,會從個人所得總額扣除。

五、財富加倍。

根據試算,假設勞工每月工資總額3萬6000元,提繳年資35年,每月除了僱主提繳的退休金,還自願提繳6%,長期下來可累積一筆可觀退休金。以勞退新制計算,65歲可月領2萬828元,選擇一次領則可領到376萬4973元。皆是僅有僱主提繳,月領1萬414元、一次領188萬2487元的兩倍。

截至去年10月底最新統計,有754萬8860人提繳,其中就有105.8萬多名勞工選擇額外自提退休金,佔比為14.02%,相較去年全年的98.4萬餘人、佔比13.28%,人數明顯增加。

勞工如有自提意願或想查詢自己的退休金,可透過僱主向勞保局申報,並可由僱主代為向勞保局繳納自提金額,亦可透過自然人憑證、勞動保障卡、健保卡卡號+設籍戶口名簿戶號、至各地辦事處臨櫃查詢等方式,查詢勞工退休金提繳情形。

延伸閱讀

- 印度移工10萬人將來台?勞動部:年底簽署MOU,人數未定

- 缺工、勞動力緊張不是缺人?研究:55%是高學歷高工時男性不想努力

- 勞動基金7月再獲利!今年賺進6254億,收益率逾11%

(本文出自2024.01.02《遠見》網站,未經同意禁止轉載。)

標題:勞動基金轉虧為盈 該額外自提嗎?好處有哪些?5評估指標一次看

地址:https://www.coinsdeep.com/article/83127.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。