Arthur Hayes:反彈回落或是長期牛市?Fed的轉向將決定一切

發表於 2023-01-25 17:00 作者: 區塊鏈情報速遞pro

如果美國聯準會(Fed)真的實施了利率轉向政策,比特幣將繼續保持強勁表現,這次反彈將成為長期牛市的開始。本文源自於 BitMEX創辦人 Arthur Hayes 的 Medium 文章《Bouncy Castle》,由動區專欄 WuBlockchain 整理、編譯與撰文。 (前情提要:Arthur Hayes:SBF 打著「成功白人男」人設,取信了社會菁英和資方 ) (背景補充:科普 | 美元指數是什麼?通膨、Fed加息、破20年新高對加密貨幣是利空?)

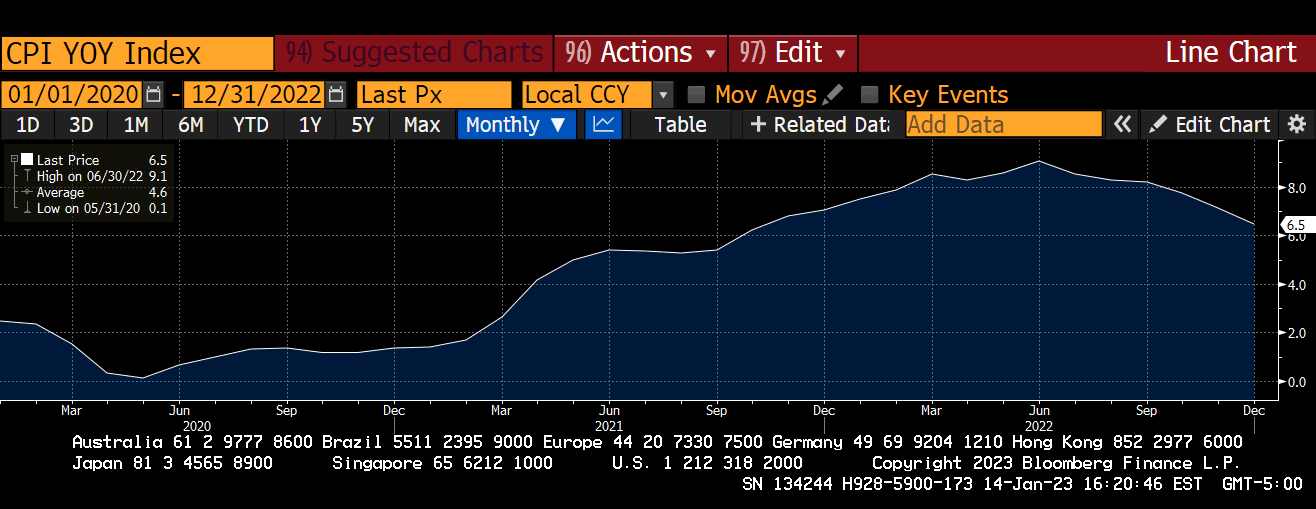

下圖中可以看出,由美國勞工統計局發布的(有缺陷和誤導性的)消費者價格指數(CPI)系列衡量的通貨膨脹率在 2022 年中達到 9% 左右的峰值,現在正朝著至關重要的 2% 水平急速下降。

有很多人認為 CPI 最近的穩步下降趨勢只意味著一件事:鮑爾準備重新放水,像 2020 年 3 月一樣。隨著美國甚至可能還有全世界處於衰退的邊緣,那些預言者會說,鮑爾正在尋找一切機會,從他目前的量化緊縮(QT)政策轉向,如果我們進入經濟衰退,該政策將承擔很大一部分責任。隨著 CPI 的下降,他現在可以指著下跌說,他殺死通膨這頭猛獸的正義運動已經成功,現在可以放心地重新打開水龍頭了。

首先,比特幣和更廣泛的加密資本市場是唯一真正不受央行行長和大型全球金融機構操縱的市場。你可能會問:

「但3AC、FTX、Genesis、Celsius 等破產公司所謂的不正當行為呢?」

這是一個公平的問題,但我的回答是,隨著加密市場價格的調整,這些公司倒閉了,市場很快就找到了一個低得多的清算價格,在這個價格上,槓桿被淘汰出了系統。如果同樣魯莽的行為發生在 TradFi 系統中,當局就會試圖通過支持瀕臨破產的實體(他們一直都是這樣做的)來推遲市場的清算,並在這個過程中破壞了他們本應保護的經濟,但加密貨幣領域面臨著嚴峻的挑戰,並迅速清理了經營不善、商業模式有缺陷的企業,為迅速而健康的反彈奠定了基礎。

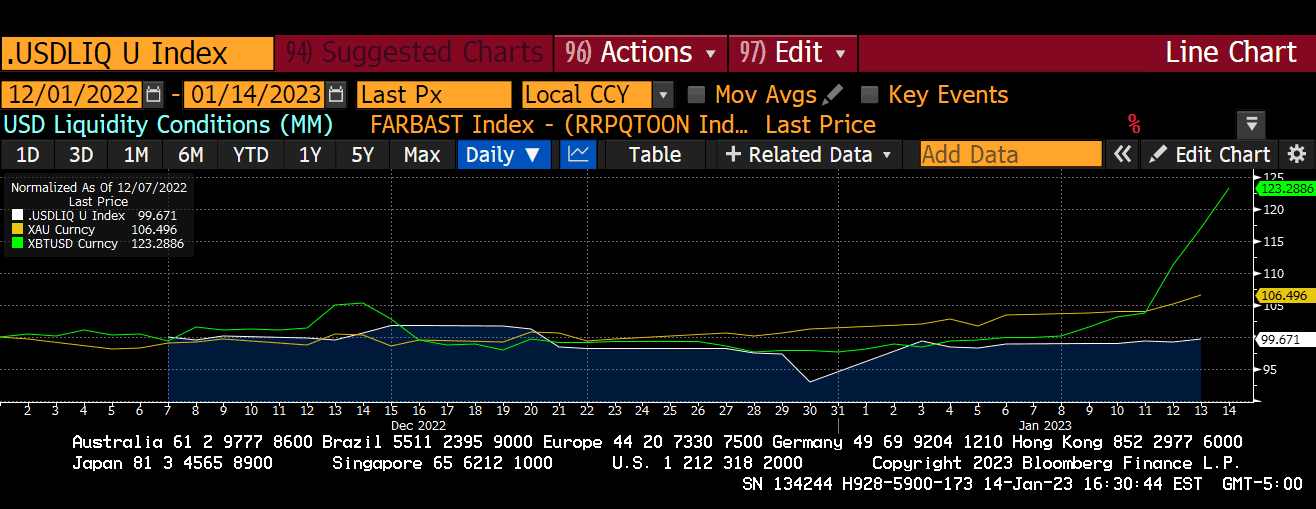

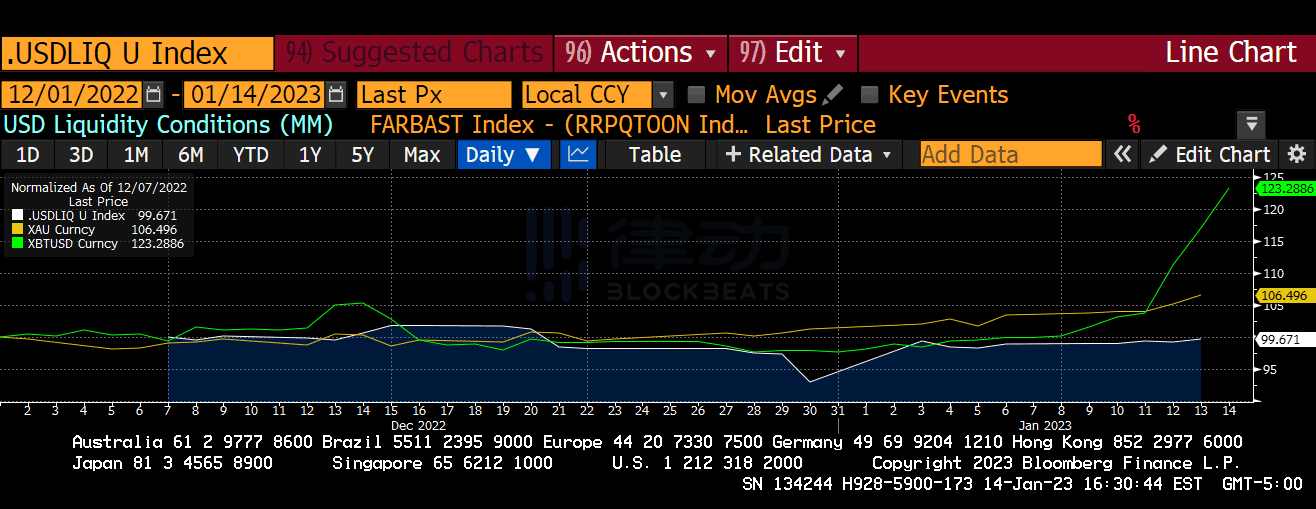

關於比特幣要記住的第二件事是,因為它是對世界全球法定貨幣體系揮霍的一種反應,它的價格在很大程度上依賴於美元全球流動性的未來路徑(由於美元作為全球儲備貨幣)。我在最近的文章中詳細地談到了這個概念和我的美元流動性指數。為此,在過去兩個月裡,比特幣的表現超過了持平的美元流動性指數。在我看來,這表明市場認為 Fed 的轉向已經來臨。

看看比特幣的價格走勢,它目前從一個低位開始拉升。從這裡,我們可以根據實際推動反彈的因素確定幾種不同的潛在前進路徑:

反彈催化劑情景 1:比特幣只是從低於1.6 萬美元的本地低點經歷了自然反彈。

如果這次反彈真的只是局部低點的自然反彈,我預計比特幣隨後將找到一個新的平台,並橫盤移動,直到美元流動性狀況改善。

反彈催化劑情景2:比特幣上漲是因為市場領先於 Fed 恢復印鈔。如果是這樣的話,我認為可能會出現兩種情況:

- 情景2A:如果 Fed 沒有實施轉向,或者多位 Fed 官員在CPI 數據「良好」之後也不太看好轉向的預期,比特幣可能會跌回之前的低點。

- 情景2B:如果 Fed 真的實施了轉向政策,比特幣將繼續保持強勁表現,這次反彈將成為長期牛市的開始。

顯然,我們都願意相信我們正在走向情景 2B。也就是說,我認為我們實際上將面臨情景 1 和 2A 的某種組合,這讓我那發癢的「買入」手指有點猶豫。

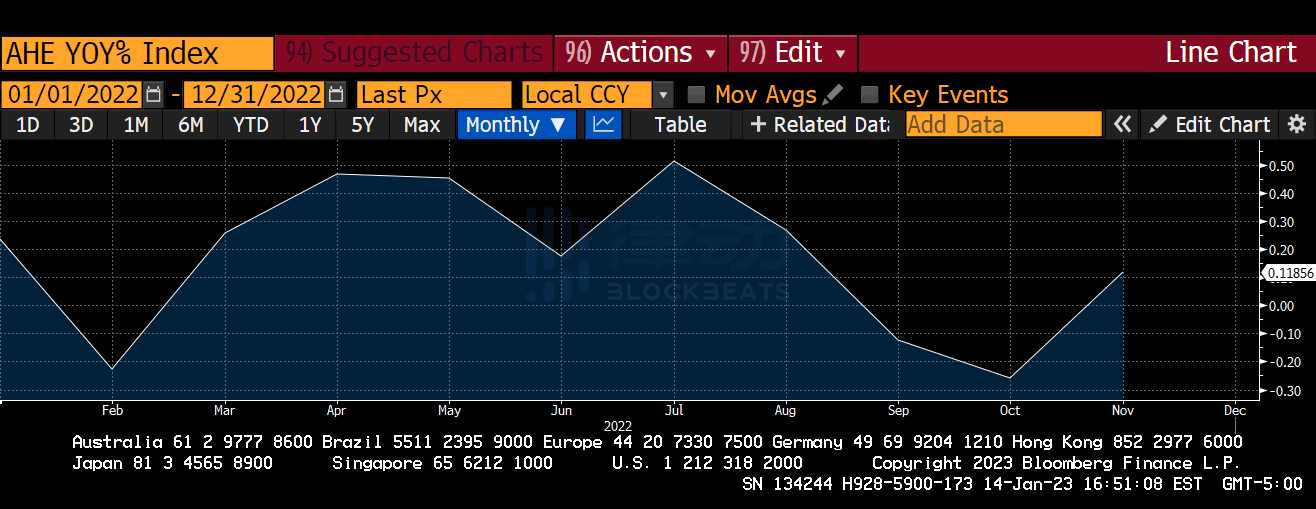

雖然我相信美 Fed 將會轉向,但我不認為它會僅僅因為 CPI 趨於下降而發生。鮑爾宣稱,他更關注工資增長(美國時薪)與核心個人消費支出(核心PCE)之間的相互作用,而不是依賴 CPI 作為衡量通膨的指標。

說句題外話,我認為 CPI 和核心 CPE 都不是衡量通膨的好指標。核心個人消費支出尤其虛偽,因為它不包括食品和能源。平民們不會因為平板電視的價格上漲而鬧事,而是因為麵包的價格上漲 100% 而鬧事。但不管我怎麼想,對我們的預測工作來說,重要的是鮑爾已發出電報,表示他打算將有關潛在政策轉向的任何決定,不僅基於 CPI,還基於美國工資增長與核心個人消費支出的對比。

從上圖中可以看出,美國的平均工資增長速度與通貨膨脹速度相同。這意味著,雖然商品越來越貴,但由於工資的增長,人們購買這些商品的能力實際上也在以類似的速度增長。

因此,人們購買力的增強可能會進一步推動商品通膨。換句話說,商品生產商可能會意識到,他們的買家現在比以前賺了更多的錢,並進一步提高價格,以更多地吸收買家最近的工資增長,所有這些都不用擔心會扼殺對他們產品的需求。因此,鮑爾實際上有理由繼續提高利率(即抑制消費需求,阻止商品價格進一步上漲)。而且他很可能會使用它,因為他已經表示,他正在尋求確保整個美國國債曲線的收益率高於通貨膨脹率(目前還沒有)。

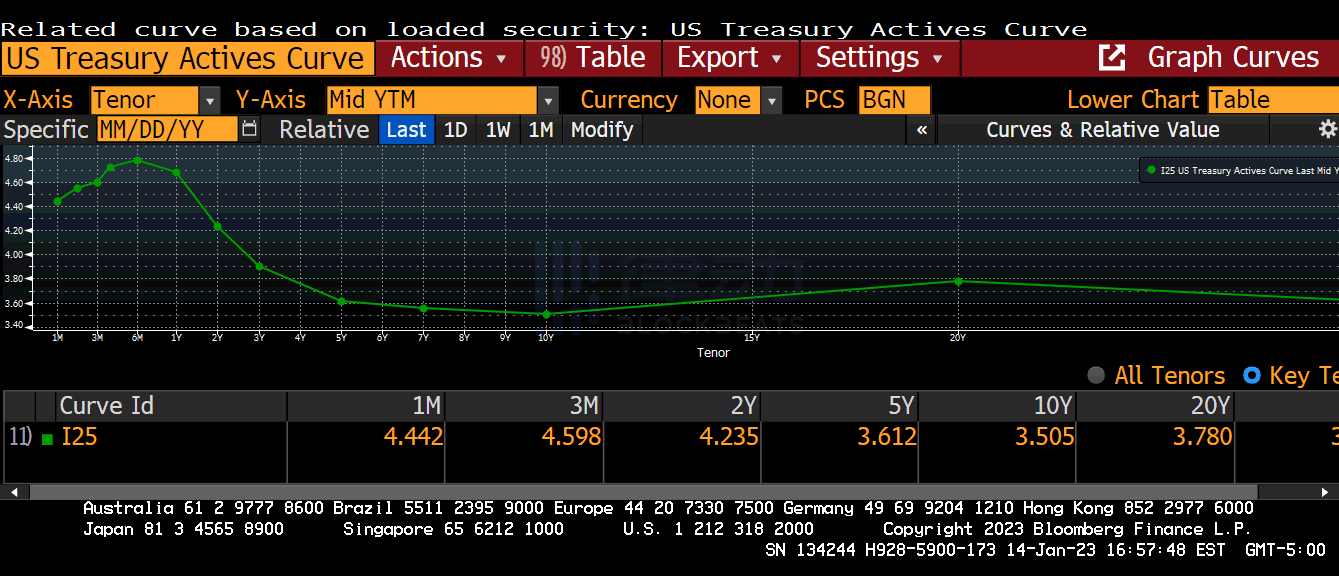

2022 年 12 月核心個人消費支出同比增長 4.7%。從上面的曲線可以看出,目前只有 6 個月期國庫券的收益率高於 4.7%。因此,鮑威爾有很大的迴旋餘地繼續加息。更重要的是,繼續縮減 Fed 的資產負債表,進一步收緊貨幣環境,使其達到他希望的水平。

這最後幾張圖表和一些言論的意義只是表明,不斷下降的 CPI 數字毫無意義,因為它與鮑威爾用來判斷 Fed 是否成功遏制通膨的實際指標不一致。CPI 的下降可能意味著什麼,但我不認為它會以任何有意義的方式來預測 Fed 最終轉向的時間。

也就是說,我確實相信,如果鮑威爾無視 CPI 數據,繼續通過 QT 收縮 Fed 的資產負債表,這將導致信貸市場嚴重混亂,並迫使他們積極轉向。

自 2022 年 4 月13 日達到 8.965 兆美元的高點以來,截至 2023 年 1 月 4 日, Fed 的資產負債表已經減少了4580 億美元。 Fed 本應在 2022 年將資產負債表總額縮減 5230 億美元,因此他們已經實現了88% 的目標。目前的 QT 利率表明,資產負債表每月將再減少 1000 億美元,2023 財政年度將再減少 1.2 兆美元。如果在 2022 年抽走 5000 億美元導致了幾百年來最差的債券和股票表現,想像一下,如果在 2023 年取消一倍的金額會發生什麼。

市場在註入和撤出資金時的反應是不對稱的。因此,我預計意外後果定律將在 Fed 繼續收回流動性時咬著它的屁股。我也相信鮑爾本能地理解這一點,因為儘管他的 QT 非常激進,但按照目前的速度,需要很多年才能完全扭轉新冠疫情開始後印鈔的數量。從 2020 年3 月中旬到 2022 年4 月中旬,Fed 印了 4.653 兆美元。按每月削減 1000 億美元計算,大約需要 4 年時間才能完全恢復到疫情前的 Fed 資產負債表水平。

如果 Fed 真的想要扭轉貨幣增長,它應該直接出售 MBS 和美國國債,而不是僅僅停止對到期債券進行再投資。鮑爾本可以加快步伐,但他沒有,這表明他知道市場無法承受 Fed 拋售其資產。但我仍然認為,他高估了市場應對 Fed 繼續被動參與的能力。MBS 和國債市場需要 Fed 的流動性,如果QT 繼續以同樣的速度增長,這些市場以及所有其他從這些基準獲得估值和定價的固定收益市場很快就會陷入痛苦的世界。

在我看來,有兩件事可能會促使 Fed 轉向:

1. 鮑爾認為 CPI 指標的下降證實了 Fed 已經做得足夠多,可以在不久的某個時候暫停加息,如果 23 年下半年出現溫和衰退,可能會停止 QT 並降息。貨幣政策通常有 12 到 24 個月的滯後,因此鮑爾看到 CPI 呈下降趨勢,可以相信根據過去一年發生的情況,通膨將在不久的將來繼續回到2% 的聖杯。正如我上面所概述的,我認為這種情況不太可能發生,因為我不認為鮑爾使用 CPI 作為通貨膨脹的衡量標準,但這也不是不可能。

2. 美國信貸市場的某些部分崩潰,導致涉及廣泛金融資產的金融崩潰。作為與 2020 年3 月類似的反應,Fed 召開緊急新聞發布會,停止 QT,大幅降息,並通過再次購買債券重新啟動量化寬鬆。

在情景 1 中,我預計風險資產價格將緩慢上行。我們不會再回到 2022 年的低點,對基金經理來說,這將是一個令人愉快的環境。只要坐下來,看著 CPI 的基礎效應發揮作用,機械地降低整體數據。美國經濟會發現自己處於一個一般的位置,但不會發生非常糟糕的事情。即使出現輕微衰退,也不會像我們在 2020 年 3 月至 4 月期間或 2008 年全球金融危機期間所看到的那樣。在這兩種情況中,這是首選的一種,因為這意味著你可以在經濟向好通膨持低之前,現在就開始買入。

在情景 2 中,風險資產價格暴跌。隨著以美元為基礎的全球金融體系的粘合劑溶解,債券、股票和太陽下的每一種加密貨幣都會被薰黑。想像一下,美國 10 年期國債收益率從 3.5% 迅速翻倍至 7%,標準普爾 500 指數跌破 3000 點,納斯達克 100 指數跌破 8000 點,比特幣以 1.5 萬或更低的價格交易。

就像一頭被車燈照到的鹿一樣,我期待鮑爾爵士會騎上馬,帶領印鈔大軍前來救援。這種情況不太理想,因為這意味著現在購買風險資產的每個人都將面臨業績大幅下滑。在 Fed 轉向之前,2023 年可能和2022 年一樣糟糕。

我的猜想是情景 2。

黃金為什麼漲?

對我的情景 2 基本假設最合理的反駁是,黃金也隨著比特幣一起上漲。黃金是一種流動性更強、更值得信賴的抗脆弱資產,它也有類似的目的,即它也是一種對沖法定貨幣體系的工具。因此,乍一看,你可能會合理地推測,黃金最近的上漲進一步證明了市場相信 Fed 將在不久的將來調整政策。這是一個合理的推斷,但我懷疑黃金的上漲完全是出於另一個原因。因此,重要的是不要把黃金和比特幣的上漲混為一談,認為這是 Fed 即將轉向的共同證實。讓我解釋一下。

黃金是主權貨幣,因為在一天結束的時候,民族國家總是可以用黃金來結算貨物和能源貿易。這就是為什麼每個中央銀行的資產負債表上都有一定數量的黃金。

由於每個央行都持有一定數量的黃金,當一國貨幣必須貶值以保持全球競爭力時,央行總是訴諸於對黃金貶值。最近的一個例子是,美國在 1933 年和 1971 年讓美元對黃金貶值。這就是為什麼我在投資組合中配置了大量的實物黃金和金礦商。與央行並肩投資總是比與央行作對要好。

我(和其他許多人)已經寫了大量關於在最近幾個關鍵的地緣政治事件(如美國凍結俄羅斯在西方金融體系中持有的「資產」)之後,未來幾年世界去美元化將如何加速的文章。我預計,世界上廉價勞動力和自然資源的生產者遲早會意識到,如果他們惹怒了美國眾國,他們可能面臨與俄羅斯同樣的命運,那麼把財富儲存在美國國債上是沒有意義的。這使得黃金成為最明顯、最具吸引力的投資目的地。

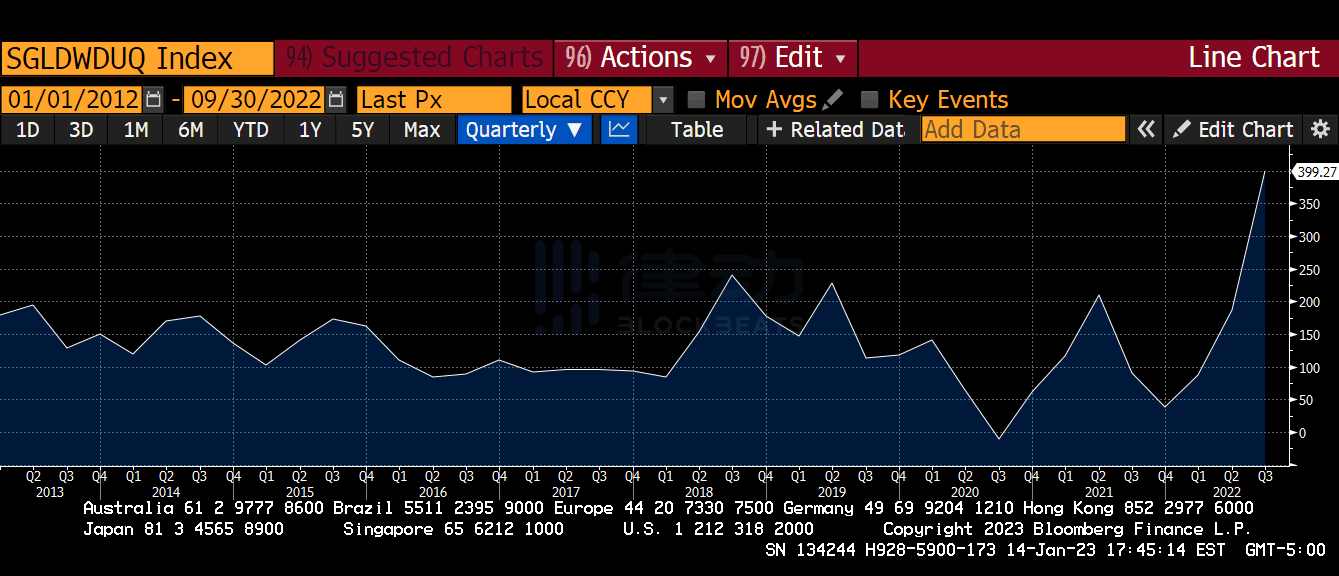

這些數據支持了這樣一種觀點,即各國政府正轉向以歷史悠久的主權儲備貨幣,黃金來儲存財富。下圖追溯至10 年前,描繪了各國央行的黃金淨購買量。正如你所看到的,我們在2022 年第三季度創下了歷史新高。

廉價能源的峰值已經來臨,許多國家的首腦都認識到了這一點。他們本能地知道,就像大多數人一樣,黃金在能源方面(原油)的購買力比美元等貨幣要好。

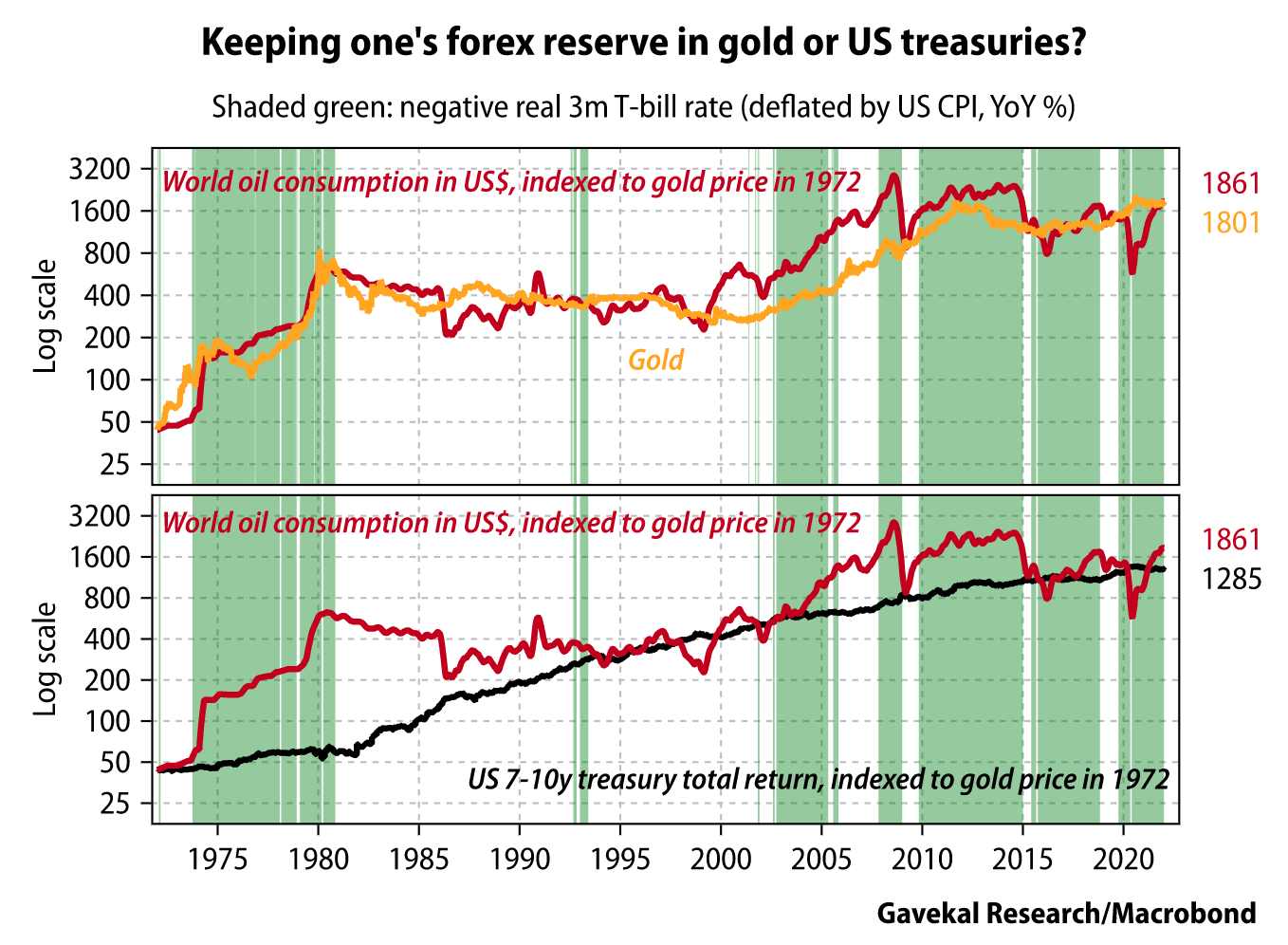

這張來自 Gavekal Research 的優秀圖表清楚地表明,黃金是比美國國債更好的能源儲存方式。

在我看來,這些數據表明,金價上漲更多是因為真實的實物需求,而不是因為世界各國央行認為 Fed 將轉向。當然,至少有一部分是由於預期 Fed 的貨幣政策可能會在不久的將來放鬆,但我不認為這些預期是背後的驅動力。

交易籌備

如果我錯了,經濟好通膨低的情景 1 發生了怎麼辦?

這意味著我已經錯過了從底部反彈的時機,比特幣不太可能回頭,因為它正無情地朝著歷史新高前進。如果這是真的,加息可能會分兩個階段進行。在第一階段,精明的投機者將走在 Fed 政策實際轉變的前面。在這一階段,比特幣很容易交易到 3 萬至4 萬美元,因為目前價格受到 FTX 後看跌情緒的嚴重打壓。下一階段將使我們達到 6.9 萬美元或更高,但只有在大量美元注入加密資本市場後才能開始。這樣的注入至少需要暫停加息和QT。

如果我錯了,我很樂意錯過從底部反彈的最初機會。我已經做多了,所以無論如何我都會受益。但是,我以短期國庫券形式持有的美元會突然表現不佳,我需要將這些資金重新配置到比特幣上,以最大化我的投資回報。不過,在我放棄以 5% 收益率購買的債券之前,我希望有高度的信心,牛市已經回來了。5% 顯然低於通貨膨脹率,但這比下跌 20% 要好,因為我沒有把握好市場時機,在下一個週期過早購買了風險資產。

當他們真的決定轉向時, Fed 將事先明確傳達他們將放棄緊縮貨幣政策。Fed 在2021 年底告訴我們,他們將轉向通過限制貨幣供應和加息來對抗通膨。他們堅持到底,並於 2022 年3 月開始這樣做,任何不相信他們的人都被屠殺了。因此,同樣的事情很可能在另一個方向發生,也就是說,Fed 會告訴我們什麼時候結束,如果你不相信他們,你就會錯過隨後的猛漲。

由於 Fed 尚未發出轉向的信號,我可以等待。我認為第一是保本,第二是增長。我寧願買入一個在 Fed 傳達轉向之後已經從低點反彈 100%+ 的市場,也不願買入一個從低點反彈 100%+ 的市場,因為轉向沒有發生,然後由於糟糕的宏觀基本面而遭受 50%+ 的回調。

如果我是對的,災難性的情景 2 發生了(即全球金融崩潰),那麼我就有再一次抄底機會。我將知道市場可能已經觸底,因為當系統暫時崩潰時發生的崩潰要麼保持之前的 15800 美元低點,要麼就不會。向下最終達到什麼水平並不重要,因為我知道 Fed 隨後將採取行動印鈔,避免另一場金融崩潰,這反過來將標誌著所有風險資產的底部。然後我得到了另一個類似於 2020 年3 月的場景,加緊購買加密貨幣。

?相關報導?

BitMEX創辦人|Arthur Hayes:我對美國貨幣政策的預期

BitMEX創辦人預測:美國若重啟印鈔機,BTC將觸底復甦;Fed本月或再升息3碼

渣打銀行高管:比特幣2023或暴跌70%至5000美元!

新興市場教父 : 比特幣將跌至1萬鎂!鏈上利息被FTX爆光了,人們轉投美債

Tags: Arthur HayesCPIFED聯準會通貨膨漲標題:Arthur Hayes:反彈回落或是長期牛市?Fed的轉向將決定一切

地址:https://www.coinsdeep.com/article/8694.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。