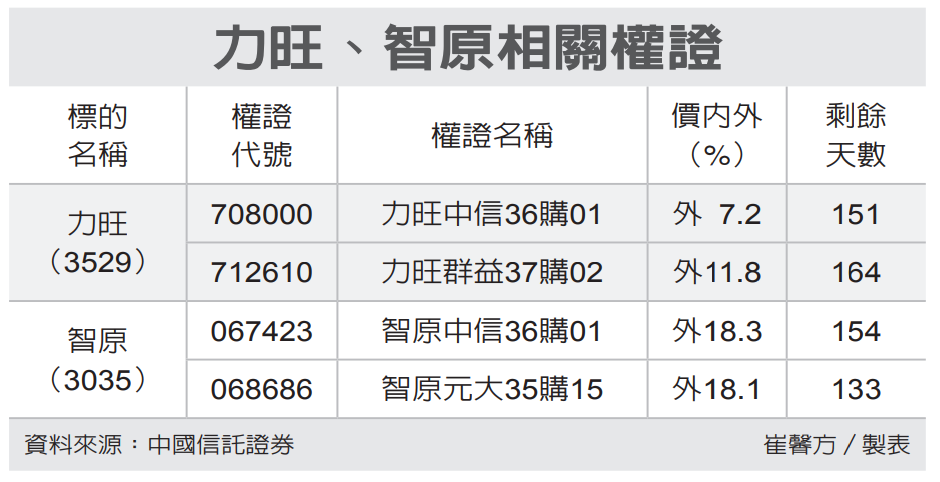

力旺、智原 認購聚焦

發表於 2024-01-19 23:35 作者: 區塊鏈情報速遞pro

Meta正為自研通用型伺服器CPU探索替代解決方案,目的是取代現有Intel、AMD解決方案,矽智財(IP)設計服務產業力旺(3529)、智原(3035)後市表現值得關注,權證發行商建議,可利用資金門檻較低的權證商品伺機布局,參與趨勢行情。

因中國大陸地緣政治緊張局勢和歐盟安全港隱私原則無效裁定,迫使Meta在美國境外建設數據中心,造成高於平均的營業成本。故Meta正探索自研通用型伺服器CPU的替代方案,替代現有Intel、AMD解決方案,Meta目標是找到具成本競爭力又功耗較低的解決方案,確保效率並因應地緣政治、遵遁隱私法規等需求。

隨去庫存化進程,存貨呆滯損失提列對毛利率負面影響縮小,法人預測今年多數IP、IC設計公司的毛利率回復至疫情前水準,並受矽智財與設計服務趨勢引領,因高速傳輸介面IP的蓬勃發展及ASIC趨勢穩步上升;終端庫存回補,尤其手機和伺服器領域,但庫存回補後實際需求是否有效回溫成未來焦點;技術升級誘因持續,包括WiFi和傳輸規格提升,未來前景樂觀。

力旺不僅受惠規格升級,消費市場復甦也有利,法人預測今年各項技術產品需求強勁,強勁授權需求將推動授權金(Licensing fee)成長動能,特殊製程(如HV、HK、BCD、Embedded flash及emerging memory RRAM/MRAM)持續往更先進製程開發,帶動更多應用及每片的權利金持續成長,預估今年每股純益(EPS)約23.7元,評等為「買進」,目標價2,840元。

至於智原,法人建議股價回檔買進,主因在智原客戶營運尚未轉趨正向。雖去年營收衰退,但公司認為今年會回到成長軌道,ASIC量產在智慧電表、太陽能等相關應用成長動能仍強。

標題:力旺、智原 認購聚焦

地址:https://www.coinsdeep.com/article/87105.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。