德璞資本-Doo Prime德璞資本外匯怎麼樣?

發表於 2023-01-30 11:07 作者: 區塊鏈情報速遞pro

Doo Prime德璞資本是Doo Holding Group 旗下的國際綜合性互聯網券商。Doo Holding Group旗下有Doo Prime、Doo Clearing、Doo Tech、Doo Exchange、Doo Intelligence等不同業務品牌,以金融科技爲核心、並持有英國FCA監管牌照(監管號:833414)。公司網址: www.dooprime.com

Doo Prime德璞資本提供股票、期貨、貨幣、貴金屬、CFDs、數字貨幣等200+以上的交易產品,讓客戶能夠通過一個账戶投資盡可能多品類的金融產品,真正做到一鍵投資全球。

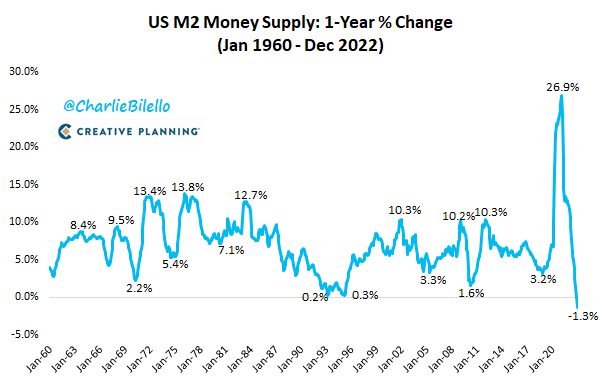

2023年才剛剛過去了不到一個月,不過在美國諸多的經濟指標中,有兩個“負增長”無疑已極爲令人印象深入:其一是本月早些時分美國勞工統計局發佈的12月CPI錄得環比負增長,爲疫情初期以來初次;而第二個“負增長”則呈現在本周:美國12月M2貨幣供給量增速同比錄得負值!

關於許多中國投資者而言,很容易在春節假期裏無視掉這個大洋此岸的美國數據。不過,這一權衡美國貨幣供給量的重要指標轉負的背後意義,顯然不容人們小覷——回溯歷史,這是自1959年美聯儲統計M2貨幣供給量數據以來,該數據第一次呈現同比降落。

換言之,美聯儲的“印鈔機”逾60年來首度在一年的周期內呈現了停轉……

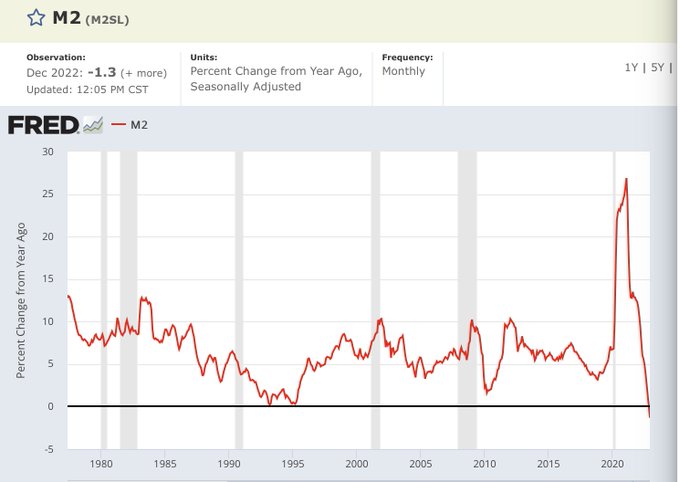

美聯儲本周發佈的數據顯現,美聯儲權衡美國貨幣存量的主要指標廣義M2貨幣供給量在12月份連續第五個月下滑,環比降落1474億美圓,至21.2萬億美圓。

與一年前相比,美國12月M2貨幣供給量減少了近3000億美圓,同比降落1.3%,這也是該數據有紀錄以來的初次同比降落。事實上,11月M2貨幣供給量的同比增長率曾經降至0.01%,遠低於2021年2月創下的27%的增速峰值。從當時來看,美國M2同比增幅跌入負值就曾經只是時間問題。

美國“印鈔機”爲何停了?

M2是權衡貨幣供給量的重要指標,包括流通中的貨幣、貨幣市場基金餘額和儲蓄存款等。

依據美國官方的定義,在美圓貨幣發行的統計中,M1相當於“美國財政部、美聯儲銀行及存款貨幣機構之外的現金+商業銀行活期存款+遊覽支票+其他可立刻支付的存款”;M2則爲“M1+儲蓄存款+小額定期存款+批發的貨幣市場基金份額”。

能夠肯定的是,權衡貨幣供給量是復雜的,沒有一種辦法能夠做到這一點。美聯儲本人也一直在不時探索,並在2006年取消了一項更普遍的貨幣供給量指標M3的發佈。由於M2根本已涵蓋了美國境內的一切存款,所以能夠被視爲美國最爲關鍵的廣義貨幣指標。

依據統計,過去63年美圓M2年化均勻增速爲7.1%,大局部時間的增速都在5%-10%之間。不過,從長期圖表中,我們顯然不難看到,自從疫情迸發以來,美國的M2貨幣供給量增速就呈現了極爲稀有的急漲急跌場面……

由於美國政府在疫情後向經濟注入了天量的現金以支持消費者和企業,同時美聯儲也在2020年3月開啟了無限量的量化寬鬆措施(QE),大量的活動性霎時“水漫金山”:美國M2供給量在疫情期間短時間內就激增了逾40%——6.3萬億美圓,同比增速於2021年2月到達了27%的峰值。

而在超高增速的貨幣洪水過後,美國貨幣政策正常化所帶來的信譽收縮,勢必也帶來了爾後廣義貨幣供給量的超低增速:

爲了遏製飆升至50年高位的通脹,美聯儲在過去一年疾速將聯邦基金利率目的區間從近零程度提升至4.25%-4.5%,其中包括連續四次加息75個基點。依據統計,這是自上世紀80年代初以來,美聯儲在單個自然年加息幅度最大的一次,這在減少美國貨幣供給量和消費者在疫情期間積聚的超額儲蓄方面發揮了作用。

此外,自去年6月以來,美聯儲還將其持有的美國國債和抵押貸款債券範圍削減了逾4000億美圓,至約8.5萬億美圓,縮表進程疊加加息周期,進一步收緊了市場活動性。

自去年3月美聯儲啟動本輪加息周期以來,美國M2貨幣供給量已纍計減少了逾5300億美圓。從某種水平上說,人們能夠把上述過程看作彈簧的拉伸與收縮。只是這一次,無論從哪個角度看,彈簧的拉伸與收縮幅度都可謂極爲稀有……

M2同比轉負最大的影響:抑止通脹

貨幣供給量指標的長期擁躉們不斷以爲,美國不時增長的貨幣供給量是引爆通脹的火藥桶。在疫情前創紀錄的長期經濟擴張中,這種觀念逐步失去了政策製定者的信任——當時M2供給量增長了80%以上,但通脹從未持續高於美聯儲2%的目的,在疫情前將近十年的大局部時間裏,通脹都明顯低於這一目的。

不過,這一動態在過去兩年裏顯然可能已發作了嚴重變化,貨幣供給趨向開端與通脹壓力的方向大致相同:隨著貨幣供給量疾速上升,通脹也疾速上升;而自去年夏天M2供給總量開端持續降落以來,通脹壓力也有所緩解。

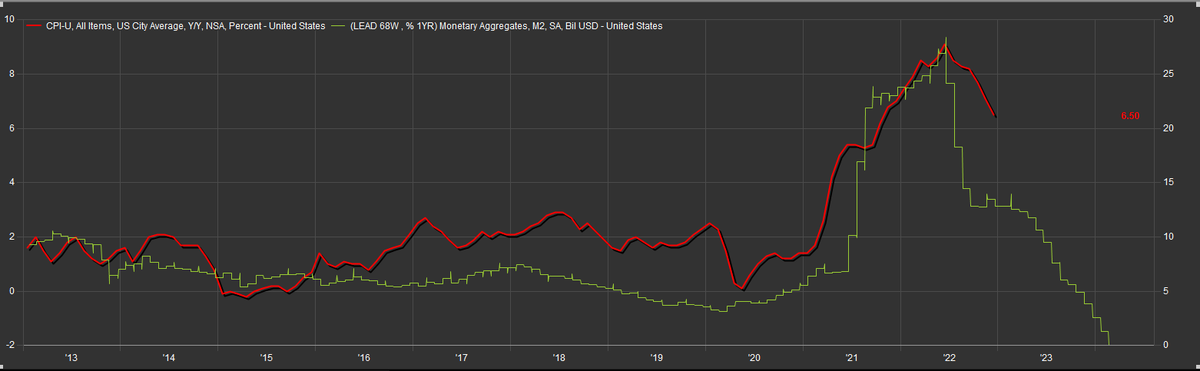

依據經濟學家弗裏德曼的觀念,無論何時何地通脹都是一種貨幣現象。依據他進一步的研討,廣義貨幣發行量的增長率,大約搶先於通脹率12-24個月。

而過去兩年多的M2增速和CPI同比變化其實便頗爲契合這一規律。如下圖所示,眼下的美國M2貨幣供給量增速大約搶先CPI數據68周:依照這一期限停止調整,兩者存在頗爲高度的重合性。

花旗全球首席經濟學家Nathan Sheets就表示,最終隨著M2進一步回落,其應該會繼續協助抑止通脹,由於貨幣儲藏降落會抑止需求,並降低“支持銀行貸款和其他家庭、企業和金融市場買賣融資的才能”。

事實上,隨著M2貨幣供給量的持續減少,美國消費者近來已不得不更多動用儲蓄來支付更高的利息,如抵押貸款、汽車貸款和信譽卡餘額等,或者直接用現金來購置大額商品。

這一點曾經能從儲蓄程度中表現了出來:美國的家庭儲蓄率已從一年前的7%降至10月的2.2%,爲2005年以來的最低程度。鑒於消費在美國經濟中的宏大影響力,這些現象很可能將進一步遏製高企的通脹率。

美聯儲加息恐將不得不“束手束腳”?

值得一提的是,美國M2貨幣供給量的持續下滑,眼下也曾經遭到了一些美聯儲官員們的注重,其實以至不乏美聯儲內知名的鷹派人物——例如“鷹王”佈拉德……

聖路易斯聯儲主席佈拉德(James Bullard)本月早些時分就表示,“M2貨幣供給在疫情期間呈現了爆炸式增長,並正確地預示了我們將會呈現通脹。通脹當然是一種貨幣現象,當貨幣供給量呈現宏大動搖時,就會呈現通脹動搖,就像20世紀60年代、70年代和80年代那樣。”

佈拉德供認貨幣供給量正呈現降落。他表示,這種降落對通脹回落是一個好萬億頭,這意味著美聯儲可能會面臨較低價錢壓力的耐久趨向。

喬治梅森大學莫卡特斯中心(Mercatus Center)本月發表的一篇論文也表示,經濟學家和政策製定者將來最好親密關注貨幣供給量的變化。

密西西比大學經濟學教授Joshua Hendrickson寫道,“鑒於經濟學界近年來強調貨幣政策經過管理對將來利率途徑的預期來發揮作用的觀念,貨幣供給量簡直曾經從貨幣政策剖析中消逝了”。 但他以爲,鑒於貨幣供給量在最近的通脹問題上的前瞻性比預期的要好,無視這些數字將是個錯誤。

值得美聯儲官員和市場人士警覺的是,過去100多年的歷史證明,呈現相似廣義貨幣的收縮,常常也會意味著經濟衰退的到來。

在去年秋天的傑克遜霍爾央行年會上,約翰-霍普金斯大學應用經濟學教授Steve Hanke就曾預言,他以爲明年美國經濟將走向一場“宏大的”衰退,由於M2貨幣供給量當時曾經有五個月零增長,而美聯儲以至沒有關注這一點。

不難想見的是,假如美國M2供給量在接下來繼續收縮,同時帶來通脹超預期的降落,並隨同著經濟衰退到來的話,美聯儲當前基本就沒必要繼續加息,以至更應該做的,是像利率市場定價的那樣:在不久的未來按降落息按鈕……

標題:德璞資本-Doo Prime德璞資本外匯怎麼樣?

地址:https://www.coinsdeep.com/article/8930.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。