廣達稅後淨利率翻倍,都要歸功於AI伺服器拉貨,對比2023年EPS就夠清楚了,2023年三季的EPS分別是1.68元、2.63元、3.32元,一季比一季高!

首先看到的是近半年廣達股價,2023年八月創高後,接著冷卻到現在,雖然十月行情再起,但10月11日卻出現一根大黑K打到季線,接著又在十月底殺破200元到189元,創下AI行情下的波段最低點,再也沒有站回過。長遠來看,廣達股價雖然緩緩墊高,但只要碰到253.5元就往下掉,最近又好不容易站上253.5元,這正好是2023年的多空轉捩點,2024年睽違幾個月又回來了,到底市場期待的是什麼?先不管一堆AI新聞,其實你該注意的不是廣達營收,而是財報三率還有EPS。

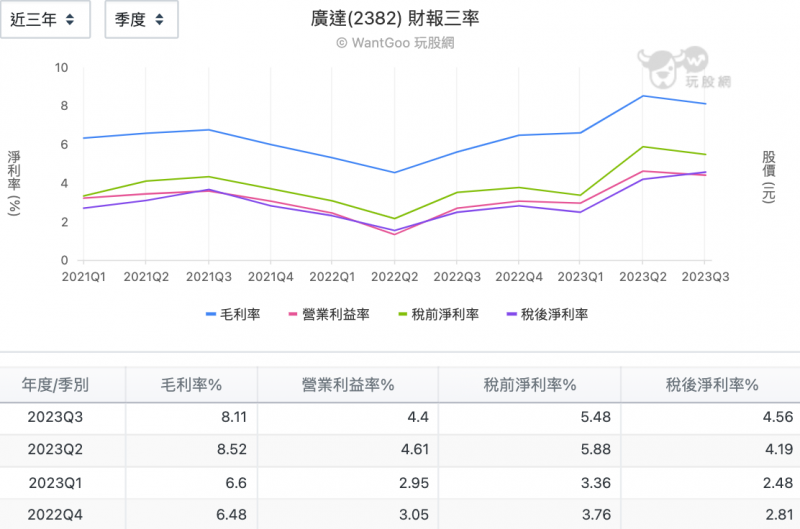

直接來看廣達財報三率,2022年第四季毛利率才6.48%,但是2023年第二季突然拉到8.52%,那時間點正好就是AI拉單的行情啟動。2022年毛利率走跌,主要就是PC銷售所造成的基期性衰退,所以是真的衰退,2023年當然還是衰退,所以營收走弱合理啦,就是爛在電腦銷售。不過AI伺服器毛利率很高,而且一堆都是商業使用,當然賺得更多,還拉高整體毛利率,所以看到營收衰退反而會高興。

2023年就很清楚,第一季稅後淨利是2.48%,但第二季卻衝到4.19%,第三季更高達4.56%,搞不好第四季就破5%以上,稅後淨利率從第一季到第四季有機會翻倍成長,這在相同營收、毛利基礎下,廣達營收就必須跟著翻倍!反過來說,廣達稅後淨利率翻倍成長之下,2023年營收就算折半也不怕,因為EPS最慘就是持平而已,所以2023年營收衰退不到兩成,獲利當然就強了。

廣達稅後淨利率翻倍,都要歸功於AI伺服器拉貨,對比2023年EPS就夠清楚了,2023年三季的EPS分別是1.68元、2.63元、3.32元,一季比一季高,第三季獲利將近是第一季的兩倍,而前三季累計繳出7.63元,更一舉超越2022年的7.51元,不要忘記2022年廣達還是很強!所以營收衰退又何妨?按照這個情勢下去,如果2023年第四季維持一樣的財報三率,這樣全年賺一個股本也不用太意外啦,搞不好可以賺到11元到12元,直接問鼎2021年的8.73元!