Galaxy:10 張圖說明 RWA、DeFi 和以太坊生態的活力

發表於 2024-02-29 14:00 作者: 區塊鏈情報速遞pro

撰文:Zack Pokorny,Galaxy

編譯:鄧通,金色財經

現在距離 2024 开年已經過去 50 天了,我們看到鏈上代幣化 RWA 的市值創下歷史新高,一些主要 L1 和 L2 參與 DeFi 的地址數量創下兩年新高,以太坊的 L2 生態系統始終保持活力。 本報告通過鏈上數據的視角重點介紹了行業中正在出現的一些主要趨勢。

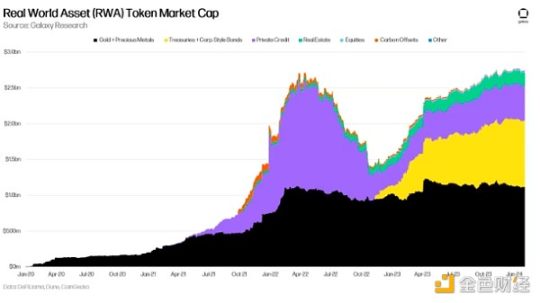

RWA 代幣總市值於 2 月 2 日創下約 27,740 億美元的歷史新高,代幣化金融資產(即國債和債券、私人信貸和房地產)市場於 2 月 8 日創下 16,140 億美元的新高。隨着 RWA 代幣市值達到這一裏程碑,加密原生資產正在 DeFi 關鍵領域相對於 RWA 獲得市場份額。

主要 L1 和 L2 中與 DeFi 交互的地址數量接近兩年高點,達到 445,000 個地址。 Dex 是用戶首次使用 DeFi 時最常見的 DeFi 應用類型之一。

在以太坊生態系統(L1 和主要 L2)中,每日活躍地址數量已達到歷史新高,每日交易數量繼續推高。 L2 收入在上個月也出現了大幅增長。

RWA

2024 年 2 月 2 日,代幣化現實世界資產的市值創下歷史新高,達到 27,740 億美元。值得注意的是,包括國債和其他債券、私人信貸和房地產在內的金融資產在 2024 年 2 月 8 日創下了 16.14 億美元的歷史新高。請注意,這些數值僅考慮公共區塊鏈上 RWA 代幣本身的價值,例如 Ondo 的 OUSG 和 Tether 的 XAUT,不包括穩定幣或發行者代幣,例如 ONDO 和 CFG。 金融資產 RWA 國庫券 / 債券的主導地位爲 58.1%,較截至 2024 年 2 月 26 日的歷史高點下降約 110 個基點。

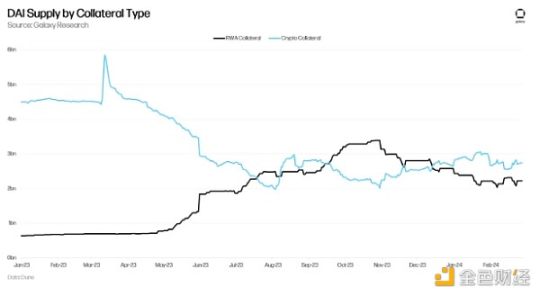

盡管 RWA 代幣的鏈上代幣市值再創新高,但 RWA 在鏈上產品中的主導地位和使用量一直在下降。 這在 DAI 的抵押中最爲明顯,自 2023 年 10 月下旬以來,RWA 的使用一直在穩步下降。這是一個關鍵跡象,突顯出人們越來越傾向於使用加密原生資產而不是鏈上的 RWA,並且反過來,對加密貨幣的需求也普遍增加。 最近 LST 支持的穩定幣的增長只會增加這一概念,並表明趨勢很強勁。

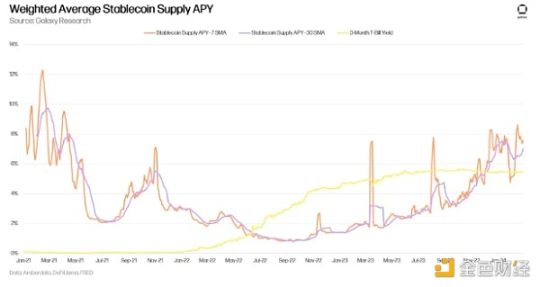

此外,加密原生資產的生產力在幾個方面已經超過了 RWA。 我們在 12 月 1 日的時事通訊中以 Maker 和 DAI 爲例介紹了這一點,其中加密貨幣支持的貸款比 RWA 獲得了更高的穩定費。 隨着 MakerDAO 投票增加其一些鏈上金庫的穩定費,這種動態仍然存在,並且再次增長。 最值得注意的是,它將通過其 stETH 金庫鑄造 DAI 的費用提高了 191 個基點。 它也存在於主要穩定幣相對於國庫券收益率的供應年化收益率中。 下圖採用了 Aave v2/v3 和 Compound v2/v3 中 USDT、USDC、DAI 和 FRAX 借入金額的加權平均供應 APY。 自 2023 年 10 月下旬 /2023 年 11 月初(就在 DAI RWA 抵押品开始下跌之前)以來,穩定幣收益率一直超過 3 個月期國庫券的收益率。

DeFi 用戶和保留

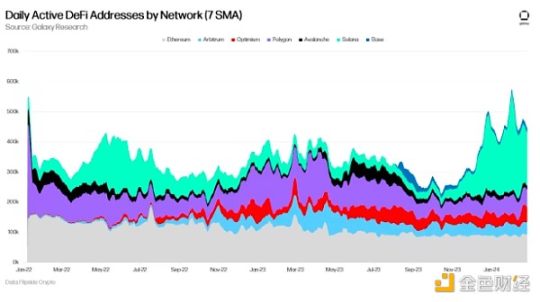

根據 7 天 SMA 數據,2 月 1 日,主要 L1 和 L2 中使用 DeFi 的每日活躍地址(DAA)數量創下了 2 年新高,達到 57.6 萬個地址。 Solana 一直保持着每日最活躍的 DeFi 地址,在 2024 年 2 月 1 日(Jupiter 空投後的第二天)達到 33 萬的高點後,截至 2024 年 2 月 20 日達到 19.6 萬。 另一方面,以太坊在過去一年中 DeFi 用戶不斷流失(較 2023 年 2 月 20 日的 12 萬個地址下降了 24%)。 下一節將介紹有關以太坊活動和用戶數量的更多信息。

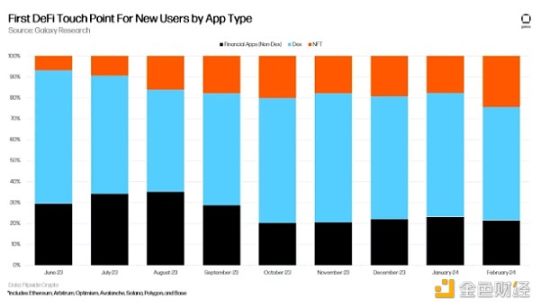

Dexe 已成爲用戶在上述七條鏈上加入 DeFi 的關鍵組成部分。 作爲參考,在下圖中,金融應用程序類別包括借貸平台和收益聚合器等應用程序。 自 2023 年 9 月以來,在這 7 個鏈上參與 DeFi 的所有新用戶中,近 60% 都是從 DEX 开始的。這與過去六個多月圍繞 DeFi 的空投和投機浪潮一致。 另外,請注意過去三個月 NFT 在吸引新用戶進入 DeFi 方面的重要性日益突出。

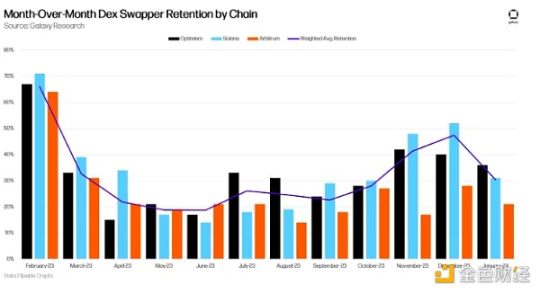

在截至 1 月份的三個月內,DEX 用戶的保留率明顯強勁。 在過去五個月觀察到的鏈中,Solana 的 DEX 用戶保留率最高,這可以歸功於 Jupiter 的空投活動。 下圖跟蹤了 Solana、Arbitrum 和 Optimism(上述鏈中 DEX 留存率排名前三的鏈)中 DEX 用戶的月留存率(在 x 月加入並在 x + 1 月仍在交易的用戶留存率)多於。 這些用戶的月度留存率在 2024 年 1 月下降之前,已連續四個月呈上升趨勢(Solana 爲 6 個月)。加權平均留存率基於每月新增 DEX 用戶。

以太坊與 Layer 2

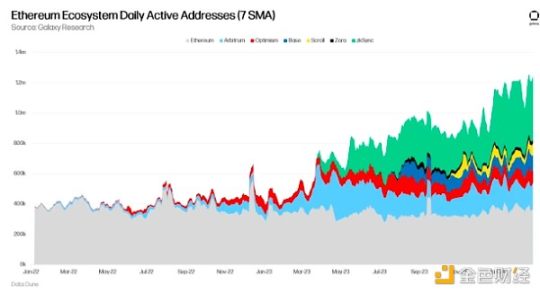

以太坊因用戶數量和加密推特上的總體活動下降而受到批評。 雖然每日活躍地址數量和活動指標(如交易數量)在過去兩年的大部分時間裏確實持平甚至略有下降,但對以 rollup 爲中心的未來的承諾使得僅通過 L1 來衡量以太坊是不公平的。 當考慮到一些頂級 L2 時,用戶增長和活動正逼近歷史最高水平。

下圖顯示了以太坊 L1 及其一些領先的 L2 的全網絡每日活躍地址的總和。 截至 2 月 21 日,這些網絡日活躍地址總數超過 120 萬個,其中以太坊 L1 僅佔用 36 萬個地址。 請注意,此圖表僅包含所有以太坊 L2 的一部分。

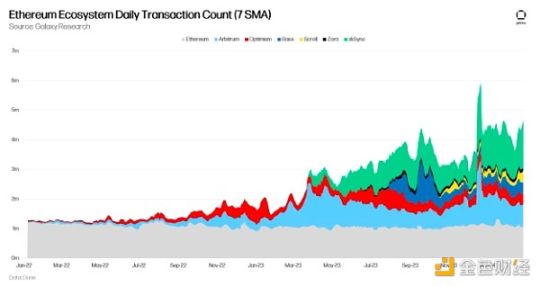

以太坊和相同 L2 上的交易計數顯示出相似的高點。 盡管以太坊 L1 交易低迷,但在截至 2024 年 2 月 26 日的 30 天內,其 L2 生態系統平均每天有 314 萬筆交易。

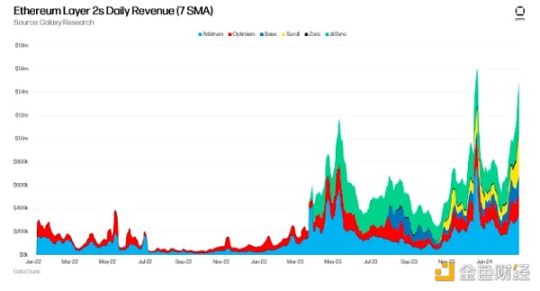

與強勁的交易數量相一致的是收入的增長。 截至 2024 年 2 月 26 日,Arbitrum、Optimism、Base、Scroll、Zora 和 zkSync 使用 7 天 SMA 每天產生 150 萬美元的收入(這些是用戶向匯總排序器支付的費用)。 2024 年 2 月 26 日也創下了觀察到的連鎖店每日綜合收入第二高的日期。

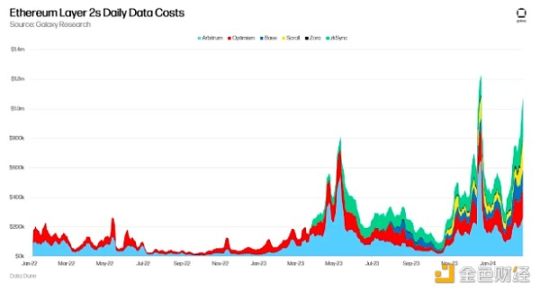

在截至 2024 年 2 月 26 日的 30 天內,這些 L2 還向以太坊 L1 支付了超過 2160 萬美元的數據成本。這個數字將變得越來越重要,因爲以前在以太坊 L1 上執行的活動是在 rollup 上進行的。

總結

以下是上述數據提供的一些關鍵信號:

DeFi 中對加密原生資產取代 RWA 的需求持續存在。

盡管大規模空投已經結束,用戶仍繼續湧向 DeFi,但 1 月份 DEX 的保留率有所下降。 這表明 DeFi 這一領域的用戶出現了一些流失或投降。

盡管人們注意到以太坊的活動和用戶數量有所下降,但其 L2 生態系統仍然充滿活力,交易數量逼近歷史新高。

【免責聲明】市場有風險,投資需謹慎。本文不構成投資建議,用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

OKEX下載,歐易下載,OKX下載

okex交易平台app下載

標題:Galaxy:10 張圖說明 RWA、DeFi 和以太坊生態的活力

地址:https://www.coinsdeep.com/article/99171.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。