項目方必懂》如何閱讀風投VC的投資條件書(Term Sheet)

發表於 2023-04-17 20:00 作者: 區塊鏈情報速遞pro

風險投資機構(VC)的協議包含了許多複雜以及不平等的條款,投資者或者是項目方即使不會接觸風投機構,也應該了解一下其中有可能影響自身權利的條款。本文源自前 Point72 員工 @FabiusMercurius 的詳細推文,並由動區編輯部編譯。 (前情提要: a16z 真正掌控 Uniswap?揭開 DeFi 協議背後的 VC 身影) (背景補充:一覽頂級加密 VC 投資組合現狀:多數已淪為 Shitcoin )

本文目錄

接受投資的 VC 協議是最備受關注以及最難理解的文件之一。什麼是「不道德條款」,什麼是「標準條款」?前 Point72 員工 @FabiusMercurius 發布了詳細推文,整理行內VC 潛規則和條款。不論你是已經或是打算創業,作為合夥人或者是員工。下面是你該知道的 VC 條款範本:

0/ 基本知識

您的目標:打造出色的項目

VC的目標:實現最大化投資回報率

在大多數情況下,雙方的利益是一致的——直到它們發生分歧。

協議書闡明了:(1) 控制權 (2) 經濟權

表明雙方在公司從0到1的過程中擁有的權利。

關鍵部分

• 估值總是人們談論的第一件事(也是唯一一件事)。

但其他微妙的條款可能會讓高估值毫無意義,造成經濟的負面影響。

這些包括:

• 清算優先權

• 參與權

• 投票權

• 轉換權

• 防稀釋

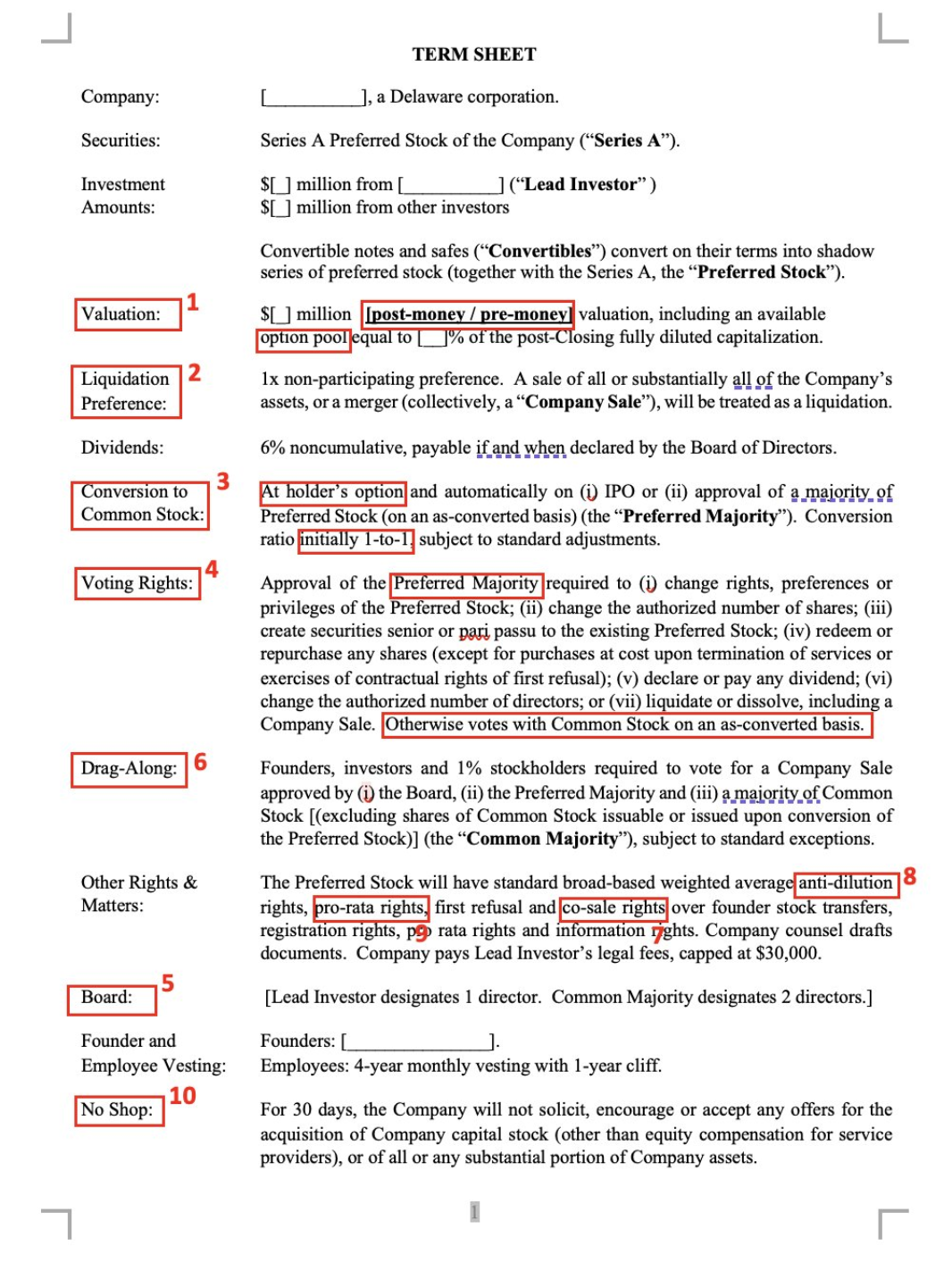

1/ 規模 (size) 和估值 (valuation):

規模指籌集的總資金,包括「領投」投資者分配的資金和跟投者的資金。

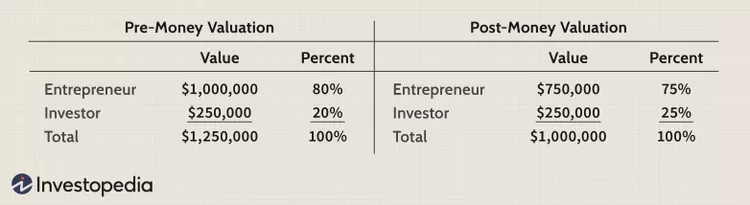

估值也可以分為:

1)投前估值或

2)投後估值

投前估值指的是不包括當前籌集的資金的公司價值。 投後估值指包括當前籌集資金後的公司價值。

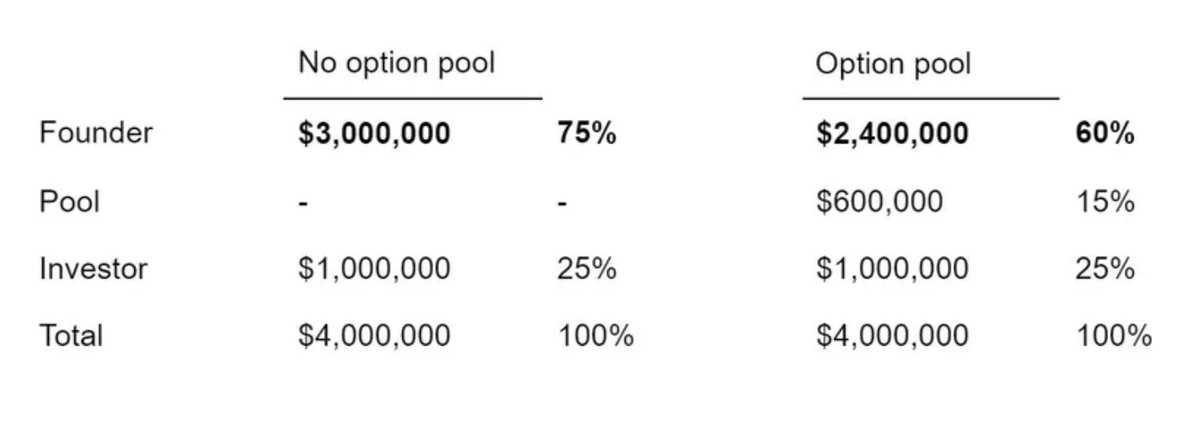

與估值相關的另一個更微妙的條款是「期權池」(英文是 option pool,為未來員工新發行的期權)。

一般需要定義的兩個事項:

• 池子大小(通常為10-15%)

• 是否來自「投資前股權結構表」(只稀釋團隊的股權)或「投資後市值表」(稀釋團隊和投資者的股權)。

2/ 清算優先權 (Liquidation preference)

在清算發生時,風投會在普通股東/團隊之前獲得資金 — 1 倍清算優先權意味著VC將收回原始投資,而 2 倍意味著VC將收回雙倍原始投資。

通常清算優先權為 1 倍

參與權 (又稱「雙重獲利」,double dipping)

(非常不公平的條款)

這使VC有權獲得他們的清算優先權,並且還可以按比例與普通股東共享剩餘的收益。

例如:您以 1 倍的價格籌集了1000萬美元,普通股價值4000萬美元(20% / 80%)。然後您以 6000 萬美元出售。參與VCs將獲得2000萬美元(先前1倍清算優先權 + 20% 剩餘收益 )。

3/ 轉換權 (conversion rights)

什麼是轉換權:指將優先股轉換成普通股的權利。

典型比率:1-1

轉換權有兩種類型:

• 強制性/自動性 (通常指在 IPO 時或當優先股佔多數票數時)

• 選擇性 (所有其他情況)

4/ 投票

該條款定義了公司行為需要哪些人(普通股還是優先股)進行投票。

典型的公司行為有:

• 發行新證券

• 股份回購

• 股息宣布

• 新增 / 刪除董事會席位

• 出售 / 退出事件

• 修改公司章程

5/ 董事會席位 (board seats)

注意:導致創辦人失去控制的第一條款——要謹慎選擇領投者,因為他們會選擇你的董事會成員!

以下是董事會通常需要投票的內容:

• 高階主管的聘僱 / 解僱(可能會投票罷免你!)

• 主管薪酬

典型走向:A 輪 1 個席位。

什麼是「對創辦人友善型的董事會」?

在 A 輪融資時通常是「2+1」,即 2 名創辦人和 1 名投資者(由領投者任命)。

什麼是稍嫌不合理但比較普遍的安排?

在 A 輪融資時通常是「2+2+1」,即 2 名創辦人、2 名投資者和 1 名獨立人士(由公司任命)。

6/ 強賣權 (drag-along rights)

僅在待定的退出事件才適用:

給予多數股東將少數股東「拉」入退出的權利,即強制他們以相同的條款和條件出售他們的股份。

為什麼要有這項條款: 確保少數股東無法阻止退出。

7/ 共同出售權(Tag-along rights) (與強賣權類似但相反)

即在流動性事件發生時,允許少數股東「跟隨」多數股東。

請注意,不一定適用於員工,因此如果您想在二級市場與現有投資者一起出售股份,則請仔細檢查是否適用。

8/ 反稀釋

防止公司以低於當前 VC 付款的價格出售/發行股票

有兩種類型:

• 完全棘輪條款(較少見) 即如果 ABC 以低於 X 輪的價格出售新股,則 X 輪的價格將降低到匹配價格)

• 加權平均條款(更常見)

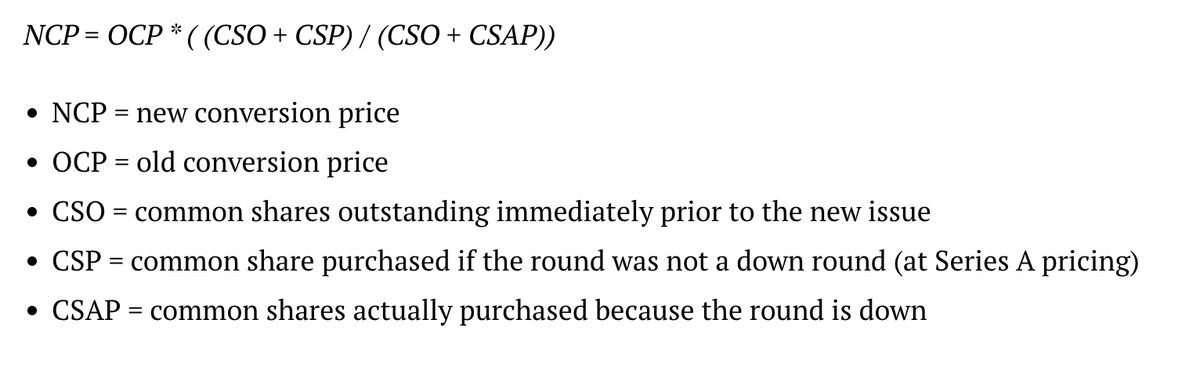

加權平均反稀釋 (Weighted average anti-dilution)

適用於先前投資者的反稀釋條款,考慮到新(更低)輪次發行的股份數量,從而減少對創辦人的稀釋。

請參見下面的公式。

9/ 預留權

這賦予 VC 有權但無義務在後續融資輪中維持他們的股權水平。

例如,你有100股,你將10股賣給了擁有預留權的VC。然後你發行了500股。VC可以在其他人之前買到50股。

10/ 禁止招攬條款

字面上的意思:在 X 天內不能將這個條款轉給其他人(標準:30天)

雖然這是很普遍的,但由於條款表面上沒有約束力,所以說的 VC 可以花費最長的時間進行「盡職調查」,然後在最後一刻退出。

盡量將禁止招攬期限限制在30天內。

總結:大多數人在「需要時」才會看到投資條件書。

而在另一側的 VC 們則看過數千份!

這則說明涵蓋了你需要知道的各項微妙條款,這些條款影響著你的:

• 控制權

• 稀釋程度

• 對利潤的要求

• 能否接受收購要約

希望大家了解的各項條款的一般操作以後,會對於代幣的投資有更深入的認識。

大家喜歡本文的話,請關注原作者 @FabiusMercurius 並且按讚她的長推文

?相關報導?

拯救矽谷銀行、新創圈》全球125家VC基金發聯合聲明!投行部門嘗試回購

納斯達克報告:2022 年元宇宙 VC 復盤,預測 2023 年趨勢

最大加密VC|a16z 發布 2023 年重點關注清單 (區塊鏈、遊戲、元宇宙)

Tags: Term SheetVC投資投資條件書條款

標題:項目方必懂》如何閱讀風投VC的投資條件書(Term Sheet)

地址:https://www.coinsdeep.com/article/12422.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。