我們想讓你知道:俄羅斯、烏克蘭戰火未歇,全球原物料價格暴漲,美國 CPI 持續創下歷史新高,聯準會重啟升息, 70 年代的停滯性通膨是否重演?面對突發戰爭事件,M 平方對 2022 年行情看法是否改變?

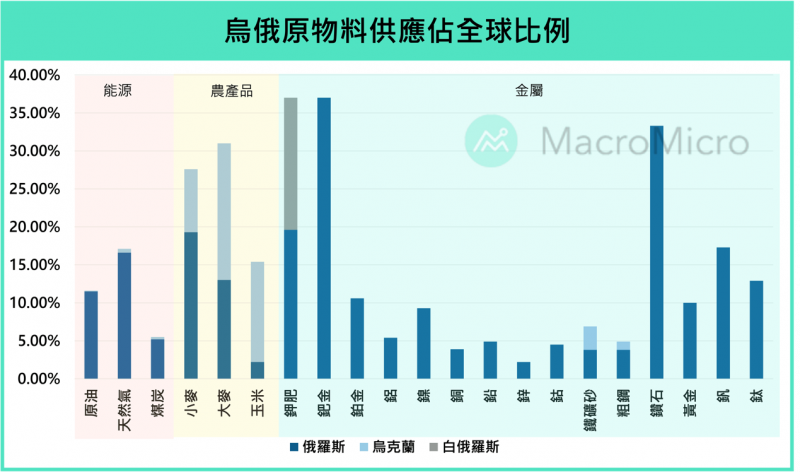

烏俄衝突中心俄羅斯、烏克蘭及白俄羅斯作爲全球糧倉以及原物料重鎮,在衝突持續之下,全球 原物料 價格維持高檔強勁,衡量一籃子大宗商品報酬的三大指數 - 標普高盛商品指數(GSCI)、路透 CRB 商品指數、彭博大宗商品現貨指數(BCOM)上週分別上漲 20%、13%、13%,創史上最高單週漲幅。此外,GSCI 指數 成分中有 23 類商品(總共 24 類)最新價格站在 200 日均線以上,為 2020 年 11 月以來最高比例,顯示商品板塊出現全面性上漲,面對戰爭帶來的不確定性以及通膨壓力再度升溫,也引發了市場對於停滯性通膨的擔憂。

烏俄原物料供應佔全球比例。(圖/ 財經M平方)

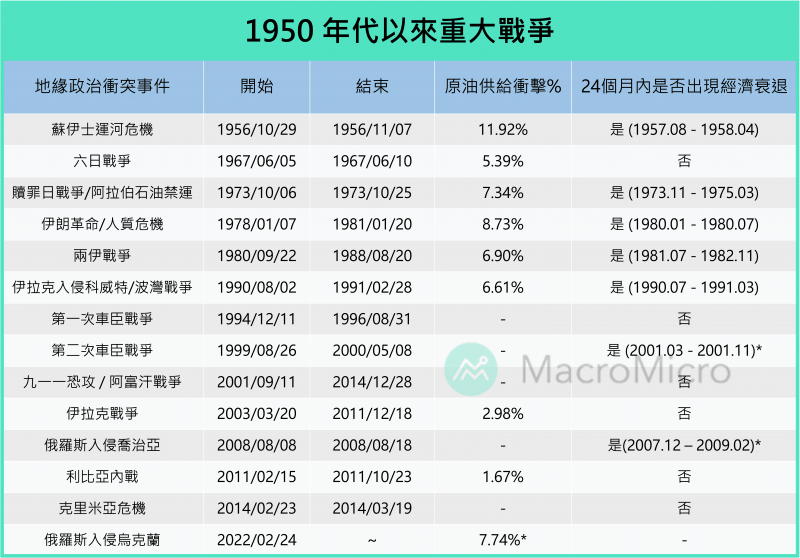

回顧 1950 年代至今所發生的區域戰爭,其中共有 5 次於戰爭後 24 個月內出現過美國經濟研究所 NBER 定義的經濟衰退期,分別為 50 年代蘇伊士運河危機、70 年代第四次以阿衝突的贖罪日戰爭,伊朗革命、80 年代的兩伊戰爭、以及 90 年代的波灣戰爭,以上皆出現全球油市 6% ~ 12% 不等的供給側缺口,其中就包括了 70 年代的兩次嚴重的停滯性通膨危機。

1950年來重大戰爭。(圖/ 財經M平方)

從過去經驗我們可以發現,並非所有戰爭皆會引發衰退,而也並非所有引發油市供給出現缺口的事件皆會引發停滯性通膨,因此可以簡單結論,戰爭所引發的供給側衝擊為構成停滯性通膨的必要條件而非絕對條件,於是我們快速回顧 70 年代,具有許多外生因素加劇了油價上漲對經濟的衝擊,當時一連串的商品供需失衡、匯率貶值、政策失誤,形成完美風暴,才為美國經濟帶來了史上最嚴重的停滯性通膨。