退休金算盤/定期定額買基金 享複利效果

發表於 2023-05-22 01:54 作者: 區塊鏈情報速遞pro

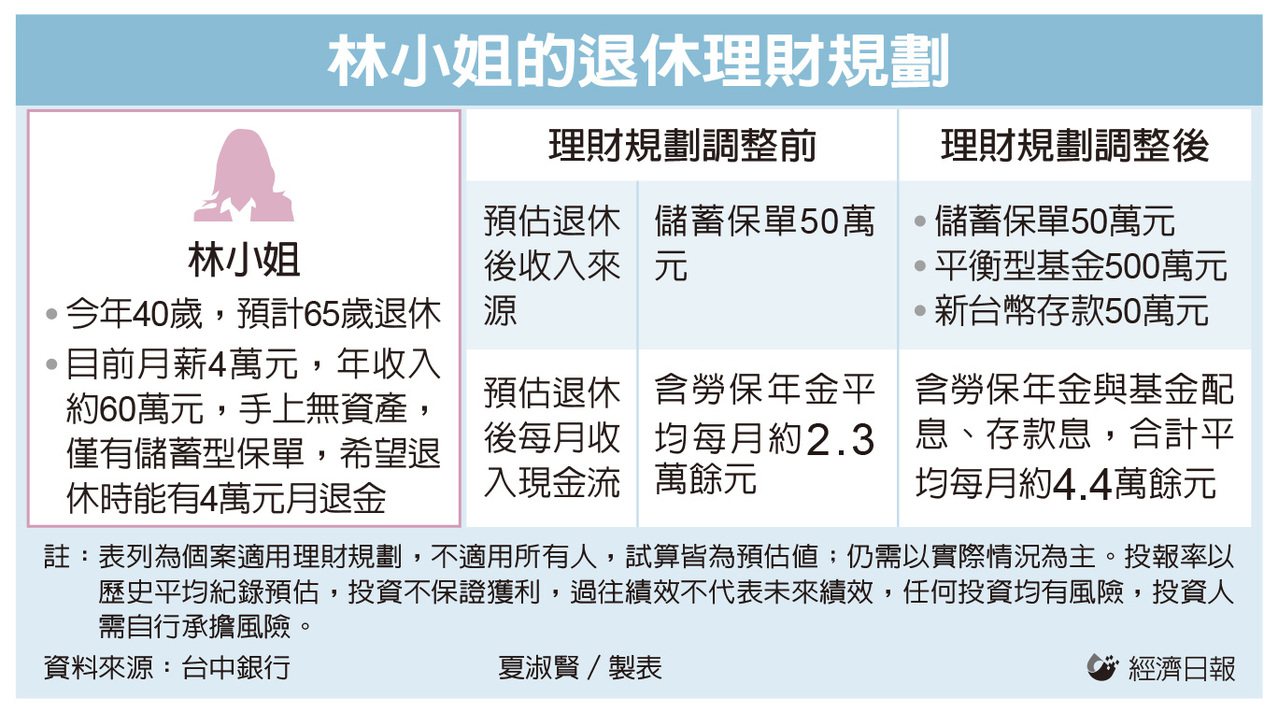

林小姐今年40歲,目前為單身,跟父母親同住。自25歲進入職場以來,林小姐工作年資已有15年,目前月薪4萬元,年收入約60萬元。由於自己算不上高薪高所得一族,且單身更需要留意晚年自己照顧自己該怎樣做理財規劃,林小姐有感自己規劃退休應該要提早做準備,因此找上銀行財富管理部門協助。

林小姐是在最近和朋友討論如何預先做好退休規劃,朋友向她表示已經由台中銀行理財顧問團隊做好規劃,所以林小姐也找上台中銀行財管部門、理財顧問團隊協助。林小姐的目標是讓自己在65歲退休後,除了自己可能會需要的醫療支出外,每個月還可以有4萬元的生活費,可以安心享受退休生活。

台中銀行理財顧問團隊首先檢視林小姐目前資產,包括新台幣50萬元的儲蓄型保單,以及少許存款,其他投資付之闕如。台中銀行財富管理部協理劉嫺芝建議,林小姐資產與收入水準雖然不算高,但能及早進行妥善投資規劃,還是可為退休做好準備。首先建議林小姐要從現在起每年存下新台幣15萬元資金,挪作退休理財規劃,進行投資資產配置,以累積退休資金。從現在起到65歲退休這25年的時間,長期投資累積資產,應該可以達到林小姐退休後每月4萬元生活費的目標。

劉嫺芝表示,建議林小姐除了新台幣50萬元儲蓄型保單利率較高建議維持不動外,要從現在起每年存下新台幣15萬元,這15萬元其中的10萬元,用來定期定額投資基金,分批布局台股、美國科技、全球大型股等基金,如此經過25年的複利效果,到了65歲退休時,預估可望有約550萬元退休金準備。而每年存15萬元中的剩下5萬元,劉嫺芝表示,為讓林小姐退休生活醫療保障能有所規劃,建議將這另存下的5萬元,拿來購買終身醫療住院及長照保險,以備老後健康狀況醫療支出等萬一需求,以及年齡漸長可能需要的照顧所需。

等到65歲林小姐要退休時,劉嫺芝表示,屆時林小姐定期定額投資基金累積的資產約550萬元,就將這筆資金其中500萬元轉到較穩健的全球平衡型基金,配息率約5%,平均每月可以收取2萬元現金息收,剩餘的50萬元資金,則可做為存款可隨時動用,當做緊急預備金。

劉嫺芝指出,經過調整,根據此一理財規劃,則等到林小姐65歲退休後,開始每個月可以領取勞保年金約2.36萬元,加上平均每個月平衡型基金配息約2萬元,則平均每個月合計約有4萬元的現金流入,不僅能完成林小姐的月退目標,同時還有多出資金傍身可靈活運用。

標題:退休金算盤/定期定額買基金 享複利效果

地址:https://www.coinsdeep.com/article/13860.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。