保險新手 三原則建構防護網

發表於 2023-05-22 01:51 作者: 區塊鏈情報速遞pro

薪資收入有限下,保險新手族常因預算考量,陷入投保迷思及疑惑,保險業者表示,只要掌握三大投保原則,就萬無一失。

根據行政院主計總處最新薪資統計,2022年全體受僱員工每人每月經常性薪資平均為44,417元,年增2.8%,剔除物價因素後,實質經常性薪資年減0.15%,如何花小錢得到最適切的保障,是新手的必學課題。

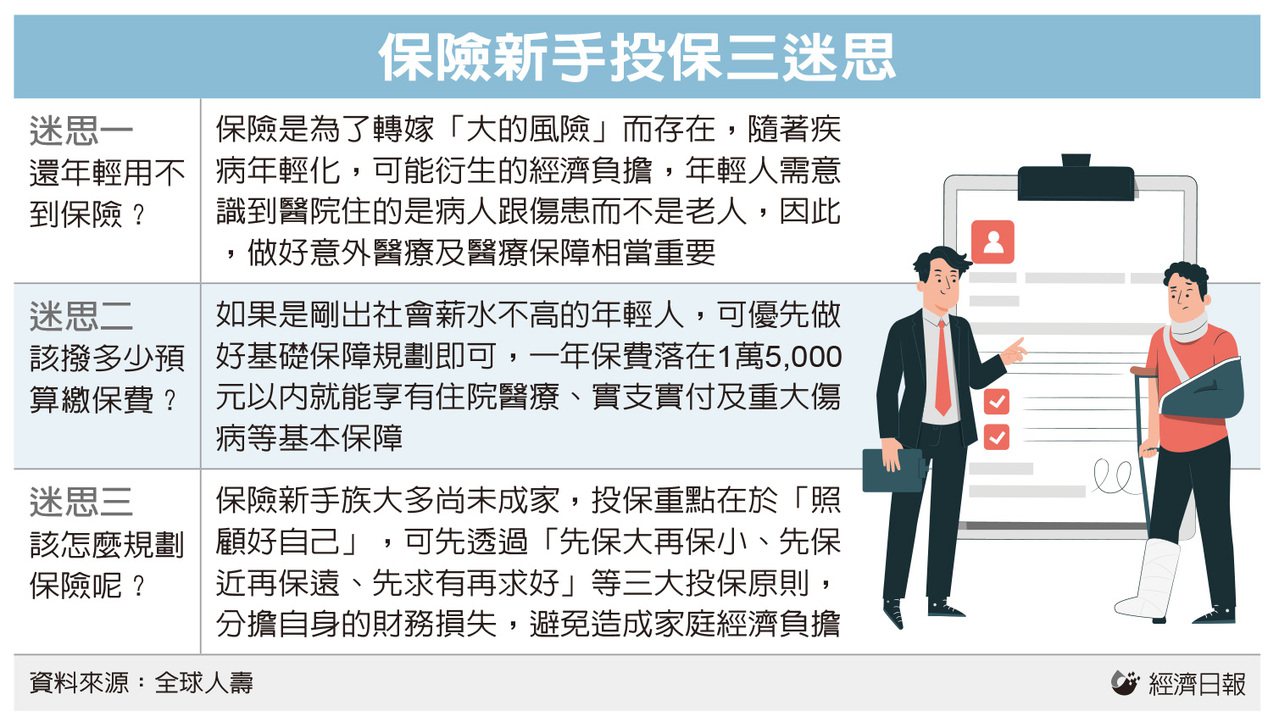

全球人壽表示,保險新手族常因預算考量而陷入投保的三大迷思及疑惑,包括「還年輕用不到保險」、「該撥多少預算繳保費」、「該怎麼規劃保險」等,全球人壽為此特別設立保險新手族專屬網頁,透過三大投保原則,為所有保險新手族一一解惑、破除迷思,建構基礎保障防護網。

迷思一、還年輕用不到保險?保險是為轉嫁「大風險」而存在,隨著疾病年輕化,可能衍生的經濟負擔,年輕人需意識到醫院住的是病人跟傷患而不是老人,因此,做好意外醫療及醫療保障相當重要。

迷思二、該撥多少預算繳保費?該規劃多少預算來支付保費?如果是剛出社會薪水不高的年輕人,可優先做好基礎保障規劃即可,一年保費落在1萬5,000元以內就能享有住院醫療、實支實付及重大傷病等基本保障。

迷思三、如何規劃保險?投保重點在於「照顧好自己」,可以先透過「先保大再保小、先保近再保遠、先求有再求好」等三大投保原則,了解保障的優先順序進行規劃,就算面臨意外或罹患疾病,也能在保險理賠的幫助下,分擔自身的財務損失,避免造成家庭經濟負擔。

富邦人壽則認為,初入職場社會新鮮人收入有限,在還沒有足夠經濟能力前,往往忽略保險規畫,建議手頭無任何保單的「保障貧乏族」,從基礎壽險保障優先打底,年輕人時常在外奔波意外風險高,並兼顧傷害住院醫療。

針對手上已有基本保單的「保障輕量族」,建議先進行保單健檢,此外,癌症年輕化趨勢加劇,在療程長、醫療費用可觀的情況下,對年輕患者更是一筆龐大的經濟負擔,建議優先強化癌症醫療保障,尤其是常見的標靶治療,在抗癌路上能用更好的治療方式,提高治癒機會。

台灣人壽表示,小資族或剛出社會新鮮人,在預算有限下提高個人保障,建議從「定期險」著手,也就是一年一約的保單,有繳有保障的消費型保險,險種可從基本的醫療(住院日額或實支實付型)、意外和癌症險開始規劃,預算餘裕再加強重大傷病或長照險。

標題:保險新手 三原則建構防護網

地址:https://www.coinsdeep.com/article/13861.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。