過往績效的紀錄可能會誤導我們,也可能提供我們資訊。

過往績效的陷阱

1. 忽視隱藏的風險。

2. 不相關的資料。

4. 把蘋果錯比為橘子。

5. 使用意義不大的長期紀錄。

資料相關性的陷阱

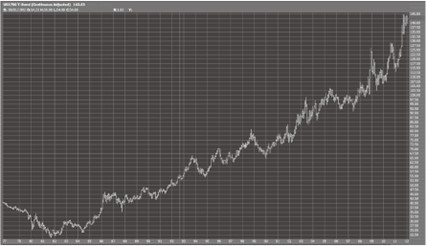

圖6.1顯示過去三十年來,債券市場一致處於上升趨勢。我們來看看,許多基金使用的投資組合最佳化方法中,過往績效對其債券配置所隱含的意義。投資組合最佳化可以提供最佳的資產組合,不論是任何目標波動性(做為風險的替代性指標)都能獲得最高的報酬。投資組合最佳化的結果是根據個別資產過去的報酬率與波動性,以及這些資產間的相關性所產生的。一般而言,債券的上升趨勢愈大而且愈持續,最佳化投資組合的配置就愈大。

投資組合最佳化隱含的假設是,過往績效能為未來配置決策提供一個合理的指標。這個假設有多合理?尤其就債券來說,過去三十年的績效對未來有什麼關係?帶動債券長期多頭最主要的原因,是自1980年開始,長達二十二年的大宗商品價格跌勢,以及同時間的通膨趨緩。雖然大宗商品價格於2002年觸底,但是當時通膨仍不高,而且2008年的經濟崩盤和後續效應使得通膨維持偏低。債市多頭(也就是利率長期走跌)期間,正好通膨也從1979和1980年的兩位數開始下滑,一直到2008年通膨率都不到2%。

但是債券未來的展望和過去的歷史非常不同。三十年期債券殖利率從1981年的15%下滑至3%,不論假設是什麼,未來利率下滑的空間非常有限。過去的利率下跌(也就是債券價格上漲)對未來不只不具有代表性,甚至是根本不會發生。未來三十年都不可能發生利率從3%跌到–12%的情況。但是我們卻有理由預期,利率在長期走跌後會開始反轉。大宗商品價格已經反轉至新的長期上升趨勢,以回應迅速成長的開發中經濟體的激增需求。到目前為止,雖然大宗商品價格上漲,但因為失業率偏高,所以通膨仍偏低,但隨著就業復甦,通膨也可能會開始上升。此外,寬鬆的貨幣政策造成的影響延後,再加上憂心過高的債務水準,可能導致通膨與利率水準長期下來會更高(債券價格就會下跌)。

諷刺的是,造成過去債券市場多頭的原因,代表著未來是空頭市場。債券市場的多頭走了很久,長期利率從非常高,跌到非常低的水準,因此利率下跌能帶來進一步的資本利得空間有限,並且還隱含著,現在利率比較可能是向上趨勢,資本虧損的機會就會增加。此外,利率長期下跌代表利息收入大幅減少。在這個背景下,債券價格過去三十年來不斷上漲,這種情況應該是未來債券價格會下跌的理由,而不是投資組合該加碼配置債券的理由。