爲什么 Rocket Pool 對於以太坊生態至關重要?

發表於 2022-03-11 19:51 作者: Unitimes

在本文中,我們將論述關於以太坊上的 staking (押注) 有多么去中心化,以及對收益無止境的追求正在如何使這種向去中心化 staking 的轉變有利可圖。從 CEXs (中心化交易所) 到 Lido Finance 再到 Rocket Pool,現在是時候擁護流動性質押代幣了。

導火索

在以太坊 PoS 信標鏈誕生的早期,早到者快速發展起來了。中心化是魔鬼果實之一:如果放棄了無須信任性、去中心化或無須許可性,就會得到豐厚的回報。Web2 模式的巨頭,比如 Coinbase、Kraken、Binance 等公司,非常樂意將自愿用戶的資金鎖起來。彼時有哪些選擇呢?除了運行自己的節點 (這對許多人來說是一項艱巨的任務),這些 CEXs (中心化交易所) 爲用戶提供了另一種參與 staking 的方法。魔戒似乎已經被授予了。PoW 礦池的毛病似乎注定要重演,而且正在重演。貪婪和速度帶來了控制力。

在這一背景下,另一股力量正在壯大。一個尋求給多數人帶來收益的 DAO (此處指 Lido DAO),並且不存在 CEXs 那樣公然的信任假設。去中心化質押協議 Lido 推出了,其流動性質押代幣 stETH 出現了,後者是首個也是目前佔主導地位的流動性質押代幣。以太坊網絡上的任何人首次可以質押少於 32 ETH,同時保留對自己資金的控制權。就 Lido 而言,用戶存入 ETH → 收到 stETH → 盡情享受 DeFi 之夏推動的借貸狂歡。資本大量湧入,這個曾經是讓人覺悟的追求之地,一個不祥的進退兩難的困境正在慢慢酝釀。

日本漫畫《海賊王》作品中的惡魔果實

Lido 時代

CEXs 拿走了你的資產,然後你必須相信他們。而 Lido 給了你一個自我保管的收據代幣 (即 stETH),但你質押的 ETH 哪裏去了呢?這個尋求提供質押訪問的 DAO (即 Lido DAO) 變成了一個黑洞, 成爲唯一的訪問點。Lido 網絡愿意愉快地接收無限數量的 ETH,並把這些 ETH 分配給少數幾個被選中的節點運營商。信任意味着速度。爲了 onboard 更多用戶,這些使用用戶質押的 ETH 來運行節點的運營商必須迅速行動,並被信任爲誠實的運營商。一個魔鬼果實被喫掉,力量隨之出現——就像黑洞一樣,這種力量可能會被困住。

Lido 的驗證者集已經爆滿。那些 Web2 的中心化巨頭現在正在和 Lido 對打,撰文時,Lido 已經是最大的質押池 (staking pool)。爲了追求收益,我們愿意忽視中心化問題帶來的危險。資本效率是 DeFi 中所有體系的基礎。哪裏可以優化,哪裏就會找到優化。DEX (去中心化交易所) 之战就是一個明顯的例子。Curve 和 Uniswap v3 在超級高效的代幣兌換市場上展开競爭,而終端用戶則爲之歡欣鼓舞;流動性池代幣的概念使得資本即便是在你的錢包中都是活躍的,爲持有者賺取交易費用。隨着時間的推移,效率越來越高,這對 Lido 有利。

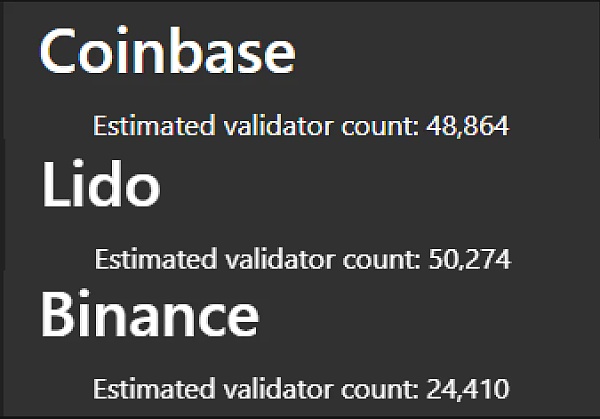

上圖:Coinbase、Lido 和 Binance 中的預計驗證者計數。圖源:https://pools.invis.cloud/

stETH 已經成爲 DeFi 樂高積木,這一點也不奇怪。如果你能夠用 stETH (或其封裝版本 wstETH) 替代你的投資策略中的 ETH,那么你就可以被動地提高幾個百分點的收益。這種收益的增加並不是極限。收益耕作 (Yield Farming) 的本質一直是流動性激勵。例如,Curve 協議爲那些將流動性存入該協議中的 stETH-ETH 池並將所獲得的 LP 代幣 crvSTETH 進行質押的用戶提供 CRV 代幣獎勵。

引入收益聚合器 Yearn。Yearn 協議中的機槍池 (vault) 系統將這些奇怪的收益隊列打包成一個簡單的流動性代幣。該協議會自動將所有額外的流動性獎勵重新組合到基礎層。Yearn 扮演了一個策略構建中心的角色,最好的收益策略將吸引最多的資本流入。自成立以來,Yearn 用於 Curve stETH-ETH 流動性配對的機槍池就一直備受追捧。其 ycrvstETH 代幣是 DeFi 中最具資本效率的代幣之一 (注:用戶將 ETH 或 stETH 存入 Curve 平台之後獲得的 LP 代幣 crvSTETH 存入 Yearn 機槍池之後,將獲得相應的機槍池代幣 ycrvstETH)。在你的錢包裏有一個完整的收益生態系統,比我所描述的要復雜得多。

ycrvstETH 代幣是 Abracadabra Finance (最受歡迎的借貸平台之一) 上第四大最受歡迎的抵押資產。這是很重要的,因爲這表明了該 Yearn 機槍池代幣 (即 ycrvstETH) 不是終點,而是更高收益率和更復雜策略的基礎層。該代幣代表了一種非托管的被動代幣能夠捕獲的最大收益。在 DeFi 的大部分歷史中,ycrvstETH 是這方面最好的資產。

對最大化收益的不斷需求導致了 Lido 這個流動性 ETH 質押看門人的膨脹。隨着 Lido 在以太坊網絡上所有驗證者中佔比接近 20%,進一步的資本流入將开始威脅到以太坊網絡的安全。這裏存在一個問題。目前,stETH 只會繼續流入到市場中,因爲以太坊驗證者的取款功能需要幾個月之後才能解鎖,也即直到合並之後的一場硬分叉才能取款。追逐收益的用戶洪流無法被阻止——只要能獲得收益,追逐收益的資本就會隨之流入,除非其後果能夠立即反映在價格中。如果 Lido 協議運營了 50% 的以太坊網絡驗證者 (它們可能會在短期內上升),stETH 帶來的回報不會下降,但在這種情況下,以太坊網絡本身的價值和安全性可能會受到不可彌補的損害。因此,前進的唯一途徑是將資金流向更綠的牧場和更高的收益。

Rocket Pool 的崛起

Lido 曾經一枝獨秀,但現在不是了。其他的以太坊質押服務提供商也出現了他們自己的流動性質押代幣。然而,對於以太坊生態系統的長期健康來說,沒有什么比 Rocket Pool 更重要了。雖然 Lido 須許可的節點愿意承擔所有的驗證職責,但可能會給網絡帶來長期風險,而 Rocket Pool 拒絕捷徑。對於 Rocket Pool,幾乎沒有信任假設,只有代碼和加密經濟激勵。這條路徑上沒有速度。Rocket Pool 不可能像 Lido 那樣在一天內 onboard 無限數量的 ETH。相反,Rocket Pool 有一個框架,通過該框架,一個去中心化的節點集可以安全地支持一個流動性質押代幣網絡。Rocket Pool 網絡擁有超過 800 個節點運營商,其中一些是已知的主要以太坊參與者,另一些則是匿名的。

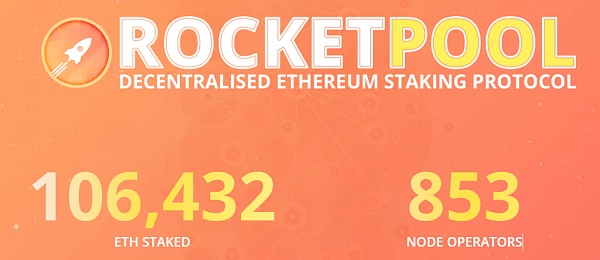

上圖:撰文時 Rocket Pool 協議中質押了 106,432 ETH,有着 853 個節點運營商。圖源:https://rocketpool.net/

創建這個框架並不容易。Lido 在 Rocket Pool 推出之前,Lido 已經接受用戶存款約一年時間了。然而,盡管 stETH 擁有巨大的領先優勢,且幾乎完全佔據了流動性押注的主導地位,但自 Rocket Pool 推出以來的三個月時間裏,大量資本流入已將該協議推至佔到以太坊網絡所有驗證者的 1%,已經有超過 10 萬 ETH 被質押進 Rocket Pool 協議中。該協議被採用的原因很復雜,但以目前的採用速度,Rocket Pool 很有可能從其競爭對手那裏吸引越來越多的資金流入。不過,如果說市場有什么用處的話,那就是未來增長的前景能夠在此刻反映在價格中。我們可以加速 Rocket Pool 的發展,直接造福於生態系統的健康。

stETH 的 0→1 時刻是在 Curve 平台與 ETH 的流動性配對,因此得以在這種 LP 代幣 (即 crvSTETH) 之上復合獎勵。大多數的 stETH 用例都是使用 stETH-ETH 池作爲基礎層。該池目前是 ETH 最大的單一持有者之一,也是現存流動性最深的池之一。如果我們可以創造另一個 0→1 的時刻呢?第一個這樣的時刻是從 ETH 到 stETH 的交易對;第二個這樣的時刻已經到來,通過在這個 DeFi 最大的積木 (即 Rocket Pool) 中加倍 ETH 的流動性質押敞口,有可能使收益翻番。

爲了理解爲什么這是 DeFi 的一個轉折點,讓我們看看 ycrvstETH 產生的收益來自哪裏。記住,Yearn 產生的這些獎勵是自動復合的。按復雜度排序,從 0.5 stETH 和 0.5 ETH 开始:

0.5 stETH 的年回報率爲 4.5%,總體回報率爲 2.25% (因爲底層的 0.5 ETH 不獲得獎勵);

stETH-ETH 的 Curve LP (流動性提供者) 從交易費用中賺取一小部分收入;

Curve LP 獲得 CRV+LDO 代幣獎勵;

Convex LP 獲得 CVX 代幣獎勵。

該用戶的 ycrvstETH 收益率爲 4.51% APY (年收益率) 。不過,這是在 Yearn 協議扣除 2% 的管理費和 20% 的收益績效費之後。因此,真正的 APY 約爲 (4.51% / 0.8) + 2% = 7.63% APY。因此,上述第2-4步的獎勵總計是 5.38% boost。這種收益是被動的,但需要爲某些協議的利益提供補貼。在某種意義上,這種收益對基礎代幣配對並不具有粘性。收益來自獎勵,可以支付給任何代幣配對。這 5.38% 是可變的。

現在允許我介紹一個即將成爲 Lido 強大的 stETH-ETH Curve 池的繼任者—— rETH-wstETH 池。rETH 是 Rocket Pool 的流動性質押代幣 (用戶通過 Rocket Pool 來質押 ETH 之後將獲得 rETH),該代幣將相對於 ETH 被動地增加價值;wstETH 是 Lido 的 stETH 的封裝版本 (wrapped version),封裝 stETH 也允許它隨着時間的推移相對於 ETH 的價值增加,就像 rETH 一樣。

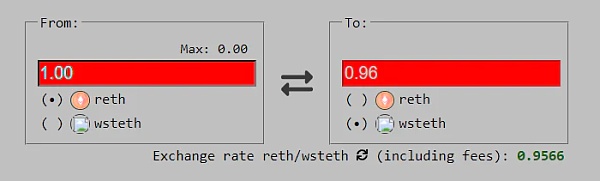

上圖:Curve 上的 rETH-wstETH 池,https://curve.fi/factory/89

最初的 stETH-ETH 池的部分精妙之處在於,stETH 代幣與 ETH 掛鉤,因此持有者不會因資產價格偏離而經歷無常損失 (impermanent loss)。這是至關重要的,因爲理想的被動抵押品代幣應該攜帶最小的被動價值風險。由於 wstETH 和 rETH 的價值增長速度大致相同,這兩個代幣之間的 Curve 池 (即 rETH-wstETH 池) 將繼承這種可以忽略的無常損失的好處。此外,該池的新穎提升之處在於是沒有“冷”ETH 敞口,這兩項資產 (即 rETH 和 wstETH) 都將獲得押注敞口。讓我們看看這種 100% 的流動性質押代幣敞口是如何改變 APY 計算的。

0.75 rETH 收益 4.3%,0.25 wstETH 收益4.5%,總收益約 4.35%;

rETH-wstETH 池的 Curve LP (流動性提供者) 從交易費用中獲得一小部分收入;

Curve LP 將獲得 CRV 代幣獎勵;

Convex LP 將獲得 CVX 代幣獎勵。

將這兩個 Curve 池進行對比,rETH-wstETH 配對的收益率要比 ETH-stETH 高出 2.1%。僅這一項就涵蓋了添加到 Lido stETH-ETH 池的額外獎勵的 39%。在處理數十億美元的流動性 TVL (鎖倉總價值) 時,這種規模的增長是無論怎樣誇大都不過分的。在 3 月份的預算中,Lido 不得不爲 Curve stETH-ETH 池分配 325 萬個 LDO 代幣用於直接激勵給 LP (流動性提供者)。按目前的速度,這相當於 690 萬美元的月支出。39% 的資本效率升級每月可節省數百萬美元。如果這些流動性方案加入到 rETH-wstETH,那么其效率將大大提高。

另一種看待這個問題的方式是,stETH- ETH 池面臨的問題是必須補貼 50% 的 stETH 收益,否則用戶最好只是持有 stETH。rETH- wstETH 池不需要補貼,因爲它提供的收益基本上與僅持有 rETH 或 stETH 相同 (如果不是更多的話)。隨着時間的推移,流入 ETH 質押的資金將是巨大的,它不會忽視這種資本效率的明顯提高。

展望未來

更哲學地說,我們應該從像 MakerDAO 這樣的 DeFi 老兵身上吸取教訓,他們放棄了最初的單抵押 DAI 模式 (即最初只允許使用 ETH 作爲抵押品來鑄造和借出 DAI),而是轉變爲多抵押品模式。這基本上消除了單點故障的風險。同樣的風險管理方法早該出現在流動性質押 (liquid staking) 生態系統中。我們目前處於危險地帶,Lido 擁有 86% 的流動性質押市場份額,而 Rocket Pool 僅以 4.5% 的市場份額位居第二。如下圖所示:

圖源:https://dune.xyz/eliasimos/Eth2-Liquid-Staking

我不想把 wstETH-rETH 池描繪成一個對 Lido 市場份額的吸血鬼攻擊。相反,我認爲這個池是更大的空間重組的第一步。減少生態系統對 stETH 的依賴將減少發生災難性事件的機會,如零日漏洞或敵對協議接管。競爭是不可避免的,合作將帶來更加生機勃勃的收益。

合作是 wstETH-rETH 池的另一個好處,這是專門針對那些像我一樣通過 Discord 參與治理聊天中的人。DeFi 依靠流動性運行。Lido 愿意每月花費數百萬來資助 stETH-ETH 池。然而,爲什么必須只有一個協議來提高流動性呢?未來有一天,單個流動性池中的一籃子質押代幣可能意味着來自不同質押協議的一籃子不同的流動性激勵。一個最大限度地支持以太坊生態系統健康的LP 代幣。這一籃子質押代幣代表着公共產品的長期安全性。

我們有機會在類似穩定幣市場的情況下搶先一步。與其相互競爭流動性,我們必須擴大籃子,允許不同的流動性質押 ETH 衍生品從共享流動性中受益,從而降低整個網絡的風險,並持續劃分長期激勵流動性的成本。

在以太坊網絡上質押 (staking) 的最終目的是爲了保證網絡的安全。對網絡的安全性進行激勵,並對規則進行編碼,使攻擊向量最小化。然而,以太坊社區持續保護以太坊網絡安全的責任永遠不能松懈。運行驗證者節點本身的人際網絡並不僅僅由以太坊愛好者組成。隨着越來越多的價值積累到網絡上,越來越多的個人將試圖在任何可能的地方攻擊它。我們必須時刻保持警惕。Lido 網絡的無限制擴張正是一個可以避免的尾部風險。事實上,未來最安全和資本效率最高的結果是許多質押提供商相互競爭並降低傭金率。

當看到當前已經有價值 270 億美元的 ETH 鎖定在 Eth2 存款合約裏面時,很容易產生一種錯誤的安全感。但不要被迷惑了。合並還沒有實現。絕大多數的 ETH 都沒有被質押。我們現在還爲時過早,因此有責任安全地引導這一領域進入未來。當前存在的質押動態代表了這一領域的早期階段。現在所做的決定將對以太坊尚未書寫的歷史產生更大的影響。我們呼籲更大的 DeFi 生態系統集成 ycrvwstrETH 代幣。我們呼籲所有使用了 ycrvstETH 代幣的協議也允許使用 ycrvwstrETH 代幣 (如果安全的話)。這將是一個資本高效的未來,是公平的質押提供商的未來,是一個安全的未來。

撰文:jasperthefriendlyghost.et

標題:爲什么 Rocket Pool 對於以太坊生態至關重要?

地址:https://www.coinsdeep.com/article/15.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇