Arthur Hayes 博文: 美國監管加劇 香港歡迎加密貨幣 這意味着什么?

發表於 2023-06-17 12:34 作者: 吳說Real

作者:Arthur Hayes;編譯:GaryMa 吳說區塊鏈

上周,我約見了我最喜歡的 OG 波動率基金經理 David Dredge 和他的幾位同事,一起喝了杯咖啡。談話一开始就討論了日本金融市場的表現如何。那裏的平民和企業現金充裕,通脹飆升正把他們從低收益甚至零收益的銀行存款中拉出來,進入股市和房地產市場。

然後,我們談到了加密市場的現狀,David 問我:“那么,SEC 對 Coinbase 和 Binance 的調查是怎么回事?”

我回答說,這只是法定金融體系試圖限制資本離开賭場的又一個例子。有大量債務需要償還,金融體系需要盡可能多的退出流動性。他點頭表示同意。David 喜歡把脆弱的法定金融體系稱爲夏普世界。(這個名字源於夏普比率,大多數風險經理認爲夏普比率是衡量投資組合“風險”程度的標准——而實際上,它完全是無稽之談,因爲它關注的是概率可能性,而不是投資決策的實際結果。)

然後我補充說,我認爲美國針對加密貨幣發生的事情實際上是無關緊要的,因爲資本是可替代的。(我將稍微擴展一下這個想法。)

最後,我們談到了即將到來的人民幣貶值。這一對話的背景是我們對新加坡當前住宅房地產市場的持續上漲感到懷疑。中國資本並不關心房產稅有多大,因爲人民幣被高估了,新加坡元被低估了。因此,即使他們必須向新加坡政府繳納 60% 的稅,中國資本也將新加坡的房地產視爲一個廉價的銀行账戶,可以安全地儲存他們的財富。

David 接着說,北京最終會讓人民幣對日元貶值,因爲日本是中國真正的全球出口競爭對手。自從日本央行 BOJ 繼續其印鈔活動(稱爲收益率曲线控制 YCC)以來,日元對美元和人民幣迅速貶值,而所有其他主要央行都在提高利率並縮減資產負債表。自疫情以來,中國人民銀行和中國中央政府在印鈔方面表現出相對克制,這就是爲什么人民幣對美元和日元如此“強勢”的原因。

我們簡要地談到了一個事實,即隨着全球經濟放緩,中國出口已开始放緩。政府將很快需要开始創造增長來安撫其平民同志,這意味着中國人民銀行是時候調整其貨幣政策並削弱人民幣對日元和美元的匯率了。人民幣貶值將有助於提振中國的出口,損害日本競爭對手的利益。

當我回家時,一個小小的想法浮出水面。當前的市場格局讓我想起了 2015 年的夏天。從 2014 年初 Mt. Gox 崩盤开始的熊市相當殘酷。波動性和交易量暴跌;橫盤價格走勢令人痛苦,令人厭煩。比特幣的價格在 200 美元左右徘徊了很長一段時間。但在 2015 年 8 月,中國人民銀行突然引發了中國對比特幣的興趣反彈,比特幣兌美元“震蕩”貶值。從 2015 年 8 月到 11 月,比特幣的價格上漲了兩倍,中國交易員推動了市場的上漲。我相信類似的事情會在 2023 年發生。

自 2021 年以來(當時中國主要交易所都停止了在中國大陸的運營),中國零售資本流入加密資本市場的資金已經崩潰。最具影響力的邊際零售买家從中國轉移到了美國。

從 2020 年开始,美國政府在決定如何發放刺激方案時做了一些出人意料的事情。美國政府不是把錢免費交給持有金融資產的富人,而是直接把錢分發給每個人——富人和窮人都一樣。對於大衆富裕人群(我將在本文後面更詳細地介紹這一人群,但現在,我們姑且稱他們爲年收入 10 萬至 20 萬美元的家庭),許多人實際上並不需要政府援助,因爲他們沒有失業(因爲他們是可以在家完成的白領工作)。他們抓住了這些免費的錢,直奔金融市場,享受了一段美好的時光。Meme 股票、加密貨幣、NFT 等都是由美國散戶投資者投資的。像往常一樣,這些人中的一些人賺了足夠多的錢來購买蘭博斯和 Richard Mille 手表,但絕大多數人买在了市場頂部,並且因爲後續的加息讓自己陷入困境。

現在,“TradFi 魔鬼” 給中本聰的一些信徒帶來了麻煩,市場對美國散戶投資者可能從加密資本市場撤出感到恐慌。我認爲這種擔心是錯位的,如果你因爲受到美國機構的影響而被促使出售,這些機構可能感到不得不出售或停止向美國人提供加密貨幣服務,那么你將成爲又一個在市場頂峰時买入、在市場底部時賣出的傻瓜。因爲在亞洲,中國和日本爲了提高出口競爭力而進行的無聲的貨幣战爭,將推動全球第二大經濟體瘋狂地發放信貸。這種信貸發行——也就是印鈔——最終將削弱人民幣,並促使中國的一些富裕階層將資本轉移到其他地方。考慮到構成中國大衆富人的人數龐大,當他們想要“退出”時,各種各樣的硬資產都會被推得更高。

我將在這篇文章中涉及很多內容。我將從討論夏普世界(Sharpe World)开始,以及爲什么美國將不惜一切代價讓其國民相信,他們的資本在美國金融機構手中是“最安全的”。然後,我將繼續討論資本的可替代性如何意味着,即使美國富裕的大衆散戶投資者很難或不可能進入加密資本市場,美國的富人仍然可以輕松地選擇退出法定金融體系並購买硬加密資產。這最終會讓我——希望也是你——得出這樣的結論:所有這些對“自由”之地正在發生的事情的恐慌都是在浪費精神能量。然後,我將介紹中國和日本之間正在萌芽的貨幣战爭,以及這將如何通過香港金融市場將一些中國資本轉移到加密貨幣領域。最後,我將總結一下我如何策略性地利用對垃圾幣的不加區分的拋售作爲進入高信心的 “狗屎項目” 的流動性入口。

夏普世界(Sharpe World)

David 是我見過的最優秀、最聰明的衍生品交易員之一。每次我們談話,我都能學到一些關於市場結構的新知識。他的大部分銀行業生涯都在亞太地區度過。在我們最後一次咖啡聚會上,我們交換了我們最喜歡的雅加達酒吧的故事。他在 80 年代末住在那裏,我在 2010 年代經常去那裏。

他對東方和西方的經濟機構都有很深的了解。美國財政部長耶倫是他的大學教授之一。他是多個中央銀行咨詢委員會的成員。每次我們見面,他都談到他如何試圖讓“房間裏的成年人”明白,他們看待風險的方式完全是有缺陷的。正如我之前提到的,他稱之爲夏普世界。

David 反問我:“人類如何管理死亡風險?”

“你不會做那些你知道肯定會殺死你的事情——即使每件事的死亡概率很小——這會延長你的壽命。”

我想到了許多人爲了延長壽命所做的一些簡單的事情:

● 不要吸煙

● 不要酒後駕車

● 戴自行車頭盔

● 系好安全帶

如果你虔誠地遵循這些簡單規則,你可以完全避免可避免的死因,(很可能)延長你的壽命。然而,人類不會在每個行動中以概率的方式評估自己的行爲,確定死亡的可能性,然後冒險,押注自己不會成爲分布的尾部。例如,一般騎自行車的人不會看着頭盔說:“那玩意兒太煩人了,如果我今天不戴它,發生事故死亡的概率是 3 西格瑪事件(<1%的幾率)。我喜歡那個賠率。”但他們沒有戴頭盔,那一天恰好是一個 3 西格瑪事件的日子,你不能請求上帝再給你一次生命,因爲你忠實地使用了一個 ±2 西格瑪的對數正態概率決策模型,因此承擔了適當的風險...你只是死了。

然而,在 “夏普世界” 中,金融機構在死亡概率上下注,並一直從事有風險的活動。他們這樣做很大程度上是因爲他們知道,當他們平均每 5~7 年死亡時,中央銀行和政府將會在那裏拯救他們。這個體系總是會通過印鈔和貶低公衆財富來拯救夏普世界的居民。

政府和金融機構都喜歡夏普世界,因爲這個世界充滿了由“精英大學”裏超級聰明的學者制定的規則,這些規則告訴他們該做什么,該怎么做。每個人都遵守規則,所以當事情發生爆炸時,沒有人能說他們做了什么粗魯的事情。因此,當公衆必須爲拯救又一家受到嚴格監管的金融機構(比如瑞士信貸)而掏錢時,他們感到不安是不公平的。

這場貨幣信心遊戲的全部意義在於,讓投資者繼續購买並持有長期政府債券——所有這些都是由僞裝成自然法則的未經證實的經濟理論支撐的。作爲一個政府,如果我能夠說服我的國民推遲消費,並將他們的儲蓄長期投資於我,那么我就是一個成功的、可信的國家行爲體。另一方面,如果投資者寧愿只向政府提供短期貸款(如果有的話),那么政府就不可信,必須採取不受歡迎的措施(如高稅收)來支付福利。

夏普世界很早就开始向世界頂級金融家灌輸這種理念。如果你上過任何大學級別的金融課程,那么你就已經了解了效率邊界,以及某些被稱爲政府債券的神奇資產如何既能提高回報又能降低投資組合的總體波動性。因此,投資組合經理所要做的就是在長期政府債券上增加槓杆,瞧,他們的回報飆升。

美國國債10年期收益率

隨着美國和發達市場債券收益率進入長達 40 年的牛市,所有人都認爲他們是天才。像 Ray Dalio 這樣的人多次通過做多債券成爲億萬富翁。每當市場出現波動時,他們就會加大槓杆作用,因爲他們知道當局會印鈔來壓制任何形式的實際價格發現。Dalio 稱其爲 Fair Weather Fund。

但現在,隨着通貨膨脹和短期利率出現幾十年來最快的增長,投資者似乎沒有任何理由持有長期政府債券。你們讀者都是這個故事的一部分。你的退休計劃由公共或私人養老基金管理,這些基金由夏普世界的居民組成。法律要求基金經理將你的大部分積蓄投資於長期政府債券,因爲……嗯,因爲政府這么說。隨着通脹上升,這些政府債券將被掏空,但夏普世界的金融機構盡職盡責地遵守規定,把客戶的資本帶到屠宰場,因爲他們需要規則!夏普世界絕不會有人用自己的錢購买長期政府債券。

David 在他每個月的信中都反復強調這件事。他的觀點是,投資者應該放棄持有政府債券,以降低波動性和提高回報,因爲在低利率下,這些工具不再能發揮它們的魔力。相反,投資者應該持有股票、黃金、加密貨幣和長期波動性尾部對衝。

“參與和保護,”他說。“我的基金通過持有正凸衍生品來提供保護,而你作爲投資者,只需要購买一籃子股票就可以參與上漲。”

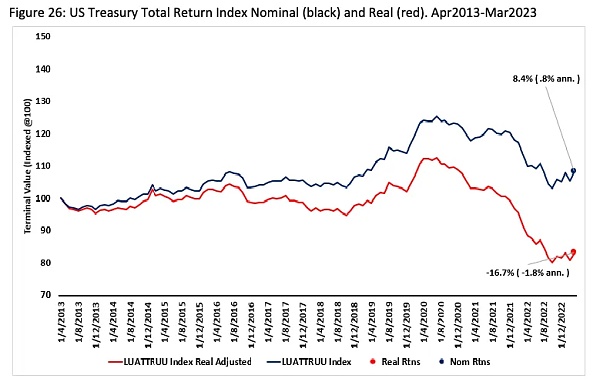

這張圖表清楚地顯示,在過去十年中,持有一籃子美國國債(UST)在名義上和實際上都是賠錢的

上圖中的紅线代表了標准的,最常用的 60/40 投資組合的表現,其中 60% 投資於股票,另外 40% 通過投資彭博美國總回報指數分配給債券。藍线是一個投資組合,它保持了 60% 的股票配置標准,但將剩余的 40% 通常配置爲債券的資產,將 62.5% 的資產投入股票,並將另外37.5% 的資產與 LongVol 代理進行了 2 倍的槓杆化(即 75% 的風險敞口)。如你所見,在過去十年中,零債券配置的藍色投資組合比標准的 60/40 投資組合的表現要好 100%。

這就提出了一個重要的問題:爲什么你的基金經理還在持有長期政府債券?答案是,整個法定金融體系的結構迫使——或者至少在很大程度上暗示——持有政府債券是你的養老基金經理的受托責任。如果不遵守這個處方,他們可能會失去工作,這絕對是夏普世界的任何公民最不希望看到的。在夏普的世界裏做一個平庸的提线木偶,每年賺數百萬美元,同時你不斷地吸血你的客戶,同時遵守規則。

但在某種程度上,一旦你損失了足夠多的客戶資金,你的客戶就會要求你改變策略。而這正是各國央行需要處理的問題。面對持續的通貨膨脹、銀行倒閉,以及黃金和比特幣等另類硬資產的強勁表現(隨着時間的推移,它們會保持或增加其能源購买力),你如何說服投資者繼續持有政府債券賠錢?

現實情況是,世界上沒有一個有說服力的理由足以讓投資者堅持這樣一個失敗的賭注。因此,政府不得不迫使投資者出手——通常的做法是設置障礙,阻止資本退出金融體系。然而,對美國來說,這有點棘手,因爲如果它要制定明確的資本管制,影響加密貨幣或系統外的任何其他資產,美元將由於其資本账戶的關閉而不再是全球儲備貨幣。然而,看起來美國已經意識到,如果讓加密資產的獲取變得痛苦和昂貴,那么大多數的富裕階層和以下的人群可能會選擇放棄,因爲他們的注意力很短暫,會被各種社交媒體和娛樂內容吸引。是追逐即時滿足是着眼長期考慮呢?

美國非常熱衷於支持夏普世界,因爲它是夏普世界存在的最大受益者。美國大學是夏普世界的教化中心。這些人分散到世界各地,以確保每個人都遵守一個全球金融體系,這個體系繼續把美元、長期國債和主要貨幣(摩根大通、高盛、花旗銀行等)置於崇高地位的全球金融體系。鑑於美國幾十年前就停止制造東西,轉而決定出口金融工程,美國繼續確保每個人都遵守夏普世界的規則是有道理的。當這種現狀受到威脅時,整個體系將團結起來,採取必要措施確保資本永遠不會離开。

可替代性

美國人口約佔世界人口的 4%。這只是極小的一塊蛋糕,但這 4% 的人相對於全球其他所有人來說都相當富有。這就是爲什么我們作爲投資者關心這樣一個小群體如何使用他們的錢。

然而,這些財富並沒有均勻地分配給美國大衆,而是高度集中在頂層。美國 70% 的財富掌握在 10% 的美國人手中。

大多數美國人身無分文,因此與全球資本市場無關。你可能會反駁說,賭場從窮人那裏賺了很多錢。我的回答是,雖然賭場裏到處都是渴望輕松致富的絕望賭客,但真正的利潤和季度收入是在樓上的私人房間裏賺到的,那裏是富豪們的天下。你不能依靠玩幾分錢老虎機的人來建設拉斯維加斯、澳門、摩納哥等地。

拋开最富裕的 10%,讓我們將目光聚焦在美國經濟階梯上的下一個層級:大衆富裕階層。正如我之前提到的,我將這個術語定義爲年收入在 10~20 萬美元之間的所有家庭,大約佔全國人口的 25%。

這個群體的重要之處在於,當疫情爆發時,他們很可能從事可以在家中完成的工作。因此,當封鎖和經濟刺激支票到來時,他們並不需要依賴政府的救濟金來維持生計,他們基本上有額外的收入可以用於消費或投資任何他們喜歡的東西。

正是這個群體推動了像 Robinhood 這樣的在线經紀商的注冊人數激增。正是這個群體在 2020 年和 2021 年首次嘗試了加密貨幣的瘋狂交易。

這個群體在疫情加密貨幣繁榮期間推動了市場上漲。然而,這個群體實際上並不富裕。他們可能有一些存款,但以富人爲目標的金融中介機構不會爲這個群體开設账戶。大衆富裕者完全屬於零售投資者的範疇,因此他們在輕松訪問加密貨幣方面的途徑有限。Coinbase、Kraken、Gemini、Crypto.com、Binance.us 和 Robinhood 是這些零售投資者被迫轉向的主要平台。

上次牛市期間,這些交易所和金融科技公司的估值如此之高,是因爲它們迎合了大衆富裕者的需求,而大衆富裕者由於美國政府的支持擁有大量可支配收入用於投資。然而,如果沒有這些面向零售投資者的金融科技公司的服務,大衆富裕者將沒有便捷的方式來訪問全球的加密貨幣市場。

讓我們進行一個小小的思想實驗。假設由於美國監管環境的變化,這些金融科技公司突然不得不從交易列表中移除大部分加密代幣,或者完全停止提供加密貨幣交易服務(Crypto.com 就是最近退出美國市場的一個例子)。這將徹底剔除美國大衆富裕者,消除了一個似乎龐大的資金池,否則他們會在感到富裕時重新投資到加密貨幣市場。聽起來很糟糕,但實際上並不重要。

這個群體最初參與加密貨幣是因爲政府的救濟金。但是,疫情刺激支票明顯且深度地引發了通貨膨脹,我不認爲貨幣當局在不久的將來會再次採取這種行爲。相反,美聯儲和美國財政部將通過政府債券和央行存款安排的利息,重新把錢免費交給富人。這是他們通常刺激金融市場的方式。

如果政府選擇以利息的形式再次分發新印制的貨幣,而不是刺激支票的形式,這些資金不會流向大衆富裕者,因爲他們幾乎沒有儲蓄。相反,這些資金將直接流向美國的前 10% 甚至僅僅是前 1% 富人,他們掌握着美國大部分財富。然後,這些財富將流向各種硬資產和價值儲藏方式。由於他們的財富,這 1% 的人擁有大量顧問推動他們採取各種解決方案,以盡可能多地獲得回報。他們是世界上最充裕的銀行客戶。盡管他們是美國人,但他們可以訪問全球交易的任何金融資產,這意味着如果這個富裕的群體相信比特幣和加密貨幣在通貨膨脹環境中表現良好,他們可以輕松從專門向富人銷售加密貨幣的交易商那裏購买。我所說的公司包括 Cumberland、NYDig 以及美國境內加密貨幣交易所的場外交易台。

我想要表達的觀點是,盡管在加密貨幣市場上存在着很多困惑,但大衆富裕者和以下人群是否可以擁有或交易比特幣或一些垃圾幣實際上是完全無關緊要的。他們身無分文,政府也不再發放支票了。即使 Robinhood 仍允許他們交易某種垃圾幣,他們也沒有足夠的可用資金來購买。另一方面,富人的資本更爲豐富,而且在全球範圍內具有可替代性——這要歸功於許多爲美國富人提供服務並愿意無論做什么只要獲得豐厚傭金的中介機構。

真正的貿易战

中國和日本是持有美國國債最多的國家。這是因爲它們都採用了相同的經濟模式:

1. 降低勞工集體組織的能力。

2. 低估本國貨幣,使勞動生產率的提高以離岸美元收入的形式流向實業家和國家。

3. 低估的貨幣使商品保持廉價,因此發達國家可以繼續將商品制造業外包給其他國家。

這是“亞洲”的簡單經濟模式。在這個階段,亞洲主要出口國之間的競爭主要是在價格上,而價格主要取決於各國貨幣的價值。因此,中國人和日本人更關心人民幣兌日元的交叉匯率,而不是他們的貨幣兌美元的交叉匯率。

那么現在誰是最具價格競爭力的國家呢?

美元日元和美元人民幣之間的價差

從 2009 年 1 月 1 日至 2023 年 6 月 12 日,我將美元兌人民幣和美元兌日元匯率定爲 100。正如你所看到的,在此期間,日元比人民幣貶值了約 50%,但也許最值得注意的是,自新冠疫情爆發以來,兩者之間的價差已經大大擴大。

在下面,我添加了 CNYKRW(中國 vs 韓國,白色)和 CNYEUR(中國 vs 德國,黃色),以完善全球出口大國的競爭格局。

用這個簡單的標准來衡量,中國比韓國便宜 3%,但比德國貴 25%。

日元對人民幣貶值如此之快是完全有道理的,因爲日本央行一直在印越來越多的錢,試圖將日本政府債券的收益率保持在一定水平。這被稱爲收益率曲线控制 YCC。新冠疫情後,中國尚未進行如此大規模的印鈔或信貸發行,以人爲地將債券收益率固定在特定水平。因此,自 2009 年以來,日元對人民幣貶值了 46% 是完全合理的。

CNYJPY 交叉匯率

中國商品比日本商品貴。這對出口量造成了影響,最近的數據證實了這一點。

中國出口年增長率

的封鎖主要始於 2022 年夏天——我們可以從上面的圖表中看到,出口就在那時崩潰了。然後,北京一夜之間放棄了,重新开放。隨着人們重返工作崗位,出口再次飆升。這種從蕭條到繁榮的軌跡掩蓋了全球消費的普遍疲軟和中國商品價格競爭力的減弱。

中國制造業 PMI>50 擴張,< 50 收縮

這張圖表與出口情況類似

中國現在已經全面开放,應該不會有後遺症。然而,出口目前正在同比下降。不樂觀。在這一切發生的同時,日元對人民幣大幅貶值。如果全球蛋糕在縮小,中國需要變得更有競爭力,以保持必要的增長,以安撫其民衆。中國的頭號競爭對手是日本(別忘了,兩國的經濟模式完全相同)。人民幣兌日元必須貶值,以幫助推動中國經濟增長。

中國需要增長的最大原因是他們有大量的失業問題。具體來說,城市青年失業率超過 20%。高中和大學畢業生沒有足夠的工作。

中國城市青年15-24 歲失業

對於那些不知道的人來說,在中國大學畢業是一件大事,因爲進入大學太難了。高中生參加所謂的高考。如果你的分數不夠高,你就進不了大學。教育體系更注重學術和知識。因此,從小學一开始,孩子和家長就完全專注於這項考試。在一個這么大的國家,你如何評估僱傭誰或不僱傭誰?與西方相比,中國更依賴於考試成績和大學出勤率等指標。

在過去的 40 年裏,父母們花了所有的精力和金錢來指導他們的小寶貝通過學校系統,他們得到了回報。大學畢業生找到了比重復性的體力勞動收入更高的工作,搬到了城市,獲得了戶口。成功!

但現在,在學習了大量可能摧毀了童年的活力和樂趣的無意義內容後,你大學畢業了,卻找不到工作。中國有大量受過良好教育的年輕人。這是政府非常在意的事。

當有疑問時,中國會採取支持出口和基礎設施項目的政策來促進增長和就業。讓中國走到今天這一步的供給側經濟措施很可能會重演,即使這意味着在已經龐大的債務基礎上再增加更多的非生產性債務。這需要人民幣貶值。

爲了讓人民幣貶值,中國央行將鼓勵“好”經濟領域的信貸增長。半導體、人工智能、清潔能源、房地產等都將有更高的貸款報價。銀行將被指示向這些部門提供一定數額的人民幣貸款,否則就會被勒令停止。這些企業是否真的需要資金並不重要。

隨着信貸擴張,貨幣將被允許貶值。中國人民銀行可能會進行一次性的震蕩貶值,然後引導人民幣緩慢貶值,隨着時間的推移,人民幣兌日元的匯率會逐漸走弱。

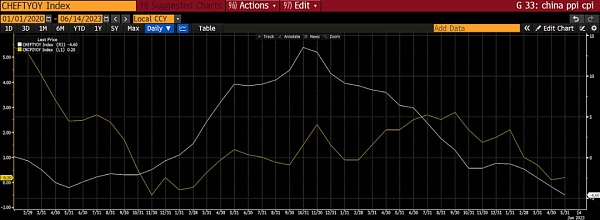

中國生產者指數(白色)和消費者價格指數(黃色)

在 PPI 和 CPI 均爲負值的情況下,中國央行可以放松貨幣政策,而不必擔心引發通脹

因爲一些高質量的公司並不需要這些資金,它們將 “泄漏” 到金融資產中(就像美國的大衆富裕刺激支票所做的那樣)。本應生產小部件的公司最終會以各種方式獲得貸款,並利用這些貸款在金融資產市場進行投機。對本文來說最重要的是,中國的大衆富人——他們看到了即將發生的事情——將开始把資本從中國轉移出去。

在過去,中國人民銀行可能會擔心資本外逃,但中國 “擁有” 的西方法定金融資產的囤積已經成爲一種負債,而不是資產。這是因爲西方已經從朋友變成了敵人。誰知道西方政界在面對中國資本時會發生什么。完全有可能有一天,我們一覺醒來,發現中國的一部分資產被凍結了,因爲一些令西方政治精英不滿的行動。

中國外匯儲備(百萬美元)

正如你所看到的,中國有大約 3 萬億美元的“問題”

更好的政策是允許富人購买加密貨幣等硬資產,並確保這些資產由他們擁有或控制的受托人存儲在中國。我以前曾預測過,並繼續相信香港將成爲中國資本獲准擁有加密金融資產的渠道。當我說金融資產時,我指的是對基礎加密代幣或貨幣的金融回報的所有權,可能是通過基金或衍生品。通過這種方式,中國投資者拋售了國家資產負債表上的法幣,代之以比特幣和其他加密貨幣。作爲一個共同的整體,在這樣的行動之後,中華民族將有一個更強大的資產負債表。

這是我想象中的流程:

1. 香港允許各種資產管理公司提供加密貨幣支持的交易所交易基金(ETF)。讓我們以比特幣 ETF 爲例。

2. 一位富有的中國投資者以某種方式將人民幣兌換成港元。不會很難,否則香港房地產市場也不會如此活躍。

3. 然後,中國投資者購买在香港證券交易所上市的比特幣 ETF 之一。

4. ETF 經理從全球市場購买實物比特幣,然後由一家香港本地持牌托管人持有。

5. 這位中國投資者現在擁有一只 ETF,這是一種比特幣衍生品,但不是實物比特幣。投資者只能參與比特幣的價格表現,而不能持有比特幣本身。

這爲中國解決了很多問題:

1. 它爲想要逃避人民幣持續貶值的中國富人提供了一個投資硬資產的渠道。富人爲自己的資本受到“保護”而感到睿智和快樂。

2. 這個出口的終點是一個必須遵守香港監管機構制定的任何規則的機構,這實際上意味着實物比特幣由中國政府控制。這與任何在美國上市的ETF或信托持有的比特幣最終由美國政府控制沒有什么不同。

3. 它減少了中國政府持有的西方法定資產的數量。當富有的中國投資者賣出人民幣、买入港元時,中國央行則买入人民幣、賣出港元。由於與美元掛鉤,港元基本上是美元。中國人民銀行可以進行這種交易,因爲中國擁有大量的美元資產。請看上面這張 3 萬億美元儲蓄罐的圖表。

對於我們這些加密貨幣持有者來說,這是一個很好的結果。中國加密貨幣交易員通過香港的金融管道回歸,將重新點燃市場,與此同時,破產的美國大衆富人實際上被拒之門外。這樣做的美妙之處在於,每個民族國家的行動都會推動其他民族國家採取更多相同的行動。

中國削弱其貨幣並允許其忠誠的同志購买比特幣衍生品作爲回應的行爲,減少了該國持有的西方法定資產的數量。中國越是不愿意用其出口收入購买美國國債或持有任何形式的美元資產,美國就越必須努力確保其公民的資本不會離开夏普世界,因爲長期債務的通常买家中國正在罷工。這是一種積極的反饋關系,應該會給中本聰勳爵的信徒帶來光榮的回報。

交易策略

隨着關於美國監管機構想要什么樣的加密行業(如果有的話)的困惑繼續存在,在美國注冊的公司將停止提供或嚴重限制許多加密交易服務。許多不同的垃圾幣將不再可供銷售,許多在美國注冊的金融中介機構將不加區分地在公开市場上拋售任何讓其合規部門感到心痛的垃圾幣。

糟糕的情緒+被迫拋售=更低的價格

我喜歡高質量、臭味薰天的廉價貨。一些被拋售的垃圾幣絕對是零價值的——一個 L2 擴容解決方案爲什么需要一個代幣呢?讓人感到疑惑的事情...但是也有一些幣種實際上正在構建與人工智能經濟相關的技術。我關注着一個特定的 L1 區塊鏈項目。我將在接下來的一系列文章中闡述我的投資論點,內容涉及人工智能和加密貨幣的交叉領域,這將在整個夏天陸續發布。

由於時機至關重要,而我無法預測某些面向美國市場的大型加密貨幣交易公司何時停止服務或拋售他們的加密貨幣,我必須分批購买,並且不使用槓杆。具體來說,我將使用成交量加權平均價格(VWAP)算法在夏季逐漸積累某些幣種。

過去的周末就是一個完美的例子。有人需要迅速拋售大量加密貨幣,並不在乎市場影響。太好了,我趁機以很低的價格买進了一些幣種。但是下個周末價格可能會再降20%。我的觀點是,在面對嚴重的市場跌幅時,我必須對產品和服務的價值有絕對的信心,才能繼續購买。宏觀因素(中國即將貶值和美聯儲以及美國財政部的利息支付導致美元流動性擴大)與微觀因素(被迫拋售產生真實價值的垃圾幣)相一致,這意味着我只需閉上眼睛买進。

許多加密貨幣社交媒體战士可能會反駁說:“Arthur,市場行情在橫盤或下跌,但你卻一直無腦看多。”

這是一個公正的批評。然而,如果我的時機不准確(這幾乎是確定的),我會在熊市積累階段採取緩慢操作,不使用槓杆。我對宏觀前景有信心,而且事情正在按照我預期的方式發展,盡管速度較慢。對於那些進行短期交易的讀者來說,我同意我的分析幾乎沒有用處,因爲你們一直在被虛假突破和嚴厲調整所困擾。

我不指望新聞報道會變得更好。很多公司將來依靠獲取大批富裕的美國零售投資者來發展的前景將會倒閉。任何依賴交易手續費的公司都將遭受損失。可能還會有更多聲名顯赫的公司因爲無法看到即將到來的輝煌未來而選擇退出。當失敗的氣息在你身邊彌漫時,很難想象下一個牛市的美麗。

總有一天,拋售將會停止,然後我們迎來了令人恐懼的橫盤行情。這種無聊的橫盤價格走勢會一直持續,直到某個因素激發了加密貨幣交易者的投機心態。我提出了一種可能性——人民幣對日元的衝擊性貶值。我將密切關注人民幣兌日元的匯率以及中國的出口數據。中國經濟增長越低,發放的信貸就越多。然後貨幣將貶值,資本將被允許“流入”適當的投資渠道,最後,希望能爲加密貨幣資本市場提供刺激的火花將點燃,希望能开啓秋季的行情。

標題:Arthur Hayes 博文: 美國監管加劇 香港歡迎加密貨幣 這意味着什么?

地址:https://www.coinsdeep.com/article/15620.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。