專家教你保/團體年金險 補足退休金缺口

發表於 2023-06-19 01:26 作者: 區塊鏈情報速遞pro

談到保險,大家比較熟悉的可能是保障「死亡」的壽險,但現代人愈來愈長壽,「活太久」也是一種風險,可善用「年金保險」,享有樂退生活。依據勞動部2022年統計,勞保老年年金平均給付金額僅18,294元,但根據主計總處同年統計,國人平均月消費支出為23,513元,且如果居住在台北,更高達32,305元,退休只靠政府養,肯定行不通。

退休後錢不夠用是國人共同的課題,第一金人壽開辦「團體年金保險」業務,除了造福自己的員工,也讓更多企業可以陪員工一同面對,透過「團體年金保險」為員工多準備一筆退休金。

什麼是「團體年金保險」?企業要能留才,薪資條件固然重要,員工福利也不能少,而「團體年金保險」就屬於讓員工願意留任企業的一項誘因。民眾可以把「團體年金保險」想成一個會長大的撲滿,由企業固定幫員工繳納約定好的保險費,而員工也可以選擇自行加碼投入、累積資金,好於退休時敲開運用,用「團體年金保險」補足退休金缺口,創造退休後穩定現金流,活愈久、領愈多。

以第一金人壽的「團體年金保險」為例,本質上為「利率變動型」的年金保險,所以會透過宣告利率(變動)累積帳戶價值,讓資金增值。

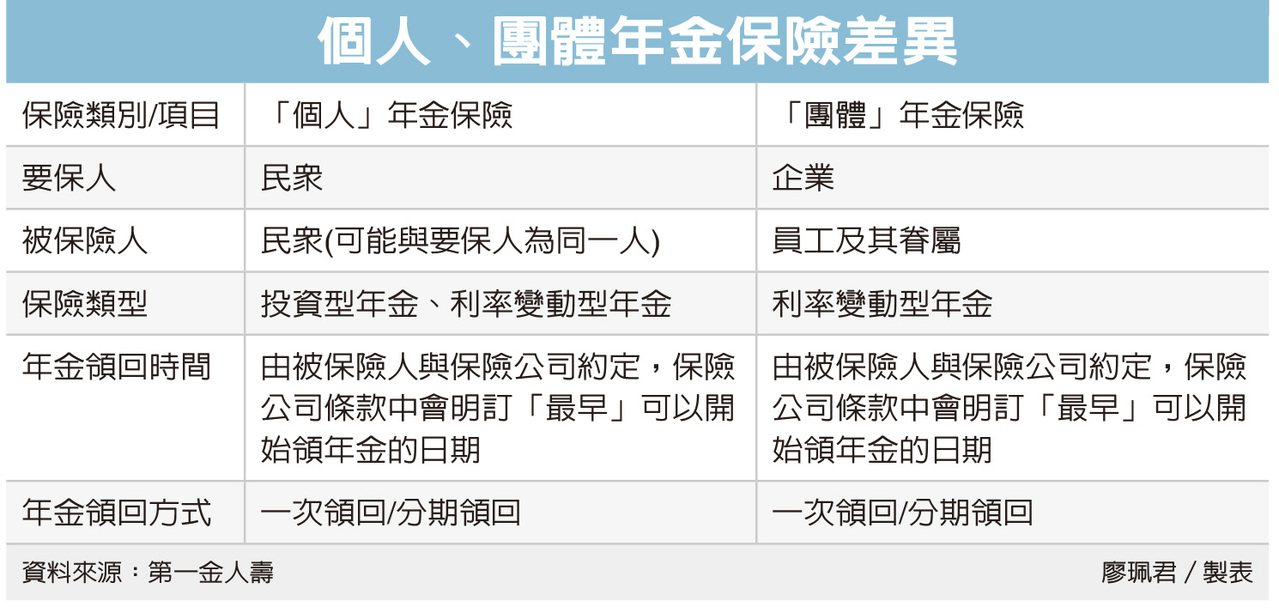

和「個人年金保險」有什麼不同?「個人年金保險」由民眾自己投保、繳費,可以跟保險公司事先約定好開始領取年金的日期,由保險公司依保單條款上約定之金額給付,保戶可以選擇一次領或分期領。因為「團體年金保險」是企業留才方案及員工儲蓄退休規劃,若由企業公費投保,一般會於六年內依約定讓與比率,將帳戶價值全數轉讓給員工;員工也能以自費方式投保,累積帳戶價值。

通常在公司服務愈久,能分到的帳戶價值比率就愈高,例如第一年就離職的員工,可能只能領到20%的帳戶價值,但第六年才離職的員工,則可領回100%的帳戶價值。「團體年金保險」除員工本人外,眷屬(通常含配偶/子女/父母等)也可一同投保,同享如團購優惠,一張主單全家皆可納保。

退休/離職時,帳戶價值不一定要馬上領出。當員工退休/離職時,「團體年金保險」的帳戶價值可以有三種模式擇一執行:一、領回帳戶價值做退休金,二、轉換改投保「個人年金保險」,三、將帳戶價值移轉至個人保留帳戶,持續以宣告利率累積利息。

第一種規劃適合退休族群,帳戶價值可以選擇一次領回運用,或分期領回創造現金流。第二、三種則適合小資族或三明治族,能善用退休前的這段時間,持續累積資金,等到需要用到時再領回。

但不論是「個人年金保險」或「團體年金保險」,因為都是以退休準備為考量,所以建議民眾還是要長期持有,除了能避免累積的資金被解約費用抵銷(前六年解約會收取解約費用),也更能利用時間及複利效果、放大資金。(本文由第一金人壽總經理林元輝提供,記者廖珮君整理)

標題:專家教你保/團體年金險 補足退休金缺口

地址:https://www.coinsdeep.com/article/15687.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇