鮑威爾 沒有退路

發表於 2024-12-20 08:48 作者: 妙投APP

來源:妙投APP

“鷹派降息”來了。

2024年12月19日凌晨,美聯儲宣布降息25個基點,將聯邦基金利率目標區間從4.5%-4.75%下調至4.25%-4.5%。這也是繼9月和11月之後,美聯儲連續第三次降息,全年累計降息幅度達到100個基點。

盡管降息幅度符合市場預期,但美聯儲主席鮑威爾的“鷹派”言論卻讓市場“冰火兩重天”。

鮑威爾指出,FOMC聲明中新增了關於“調整利率幅度和時機”的措辭,這意味着美聯儲正在或即將放緩降息步伐。更新後的美聯儲點陣圖顯示,19位FOMC委員中,10位支持明年降息兩次,另外3位支持降息1次或3次。而在9月時,市場普遍預期美聯儲會在2025年降息四次。

這次“鷹派降息”引發市場劇烈波動。美股三大指數全线跳水,截至收盤,道指、標普和納指分別下跌2.58%、2.95%和3.56%;貴金屬價格暴跌,現貨黃金大跌2%;與此同時,美元指數急劇上揚,一度衝至108.28,創下2023年新高;10年期美債收益率也隨之短线走高。

回顧鮑威爾過去四年多的領導,他巧妙運用言辭和政策信號,不僅成功引導市場預期,還有效減少了市場的不確定性與劇烈波動,堪稱“預期管理大師”。所以說,他的言論更多是引導市場預期,而非做出最終決策。

基於接下來的分析,我們認爲,鮑威爾這個戲碼不會演太久,美聯儲大概率會繼續實施寬松的貨幣政策,這會爲我國貨幣政策提供更大的操作空間,並爲A股市場帶來積極利好。

12月9日,中共中央政治局會議吹響了2025年的經濟政策號角,明確提出將實施更加積極的財政政策和適度寬松的貨幣政策。而“適度寬松的貨幣政策”這一表述,時隔12年再度出現在高層文件中——這可不是小事,意味着政策基調正在發生重要轉變。

而這一轉變,正需要美聯儲的寬松貨幣政策作爲支撐。

但問題在於,爲什么我們認爲鮑威爾不得不降息?這一切,還需從美國當前高企的債務水平和日益嚴峻的財政赤字問題中尋找答案。

#01借新債還舊債

美國目前的財政狀況存在一個嚴重問題——借新債還舊債。簡單來說,政府通過發行新的債券來償還到期的舊債本金,這種做法本質上類似於“龐氏騙局”。雖然短期內這種方式能夠維持財政運轉,但長期來看,這種依賴債務的模式極其不穩定。

如果美聯儲選擇不降息甚至加息,美國的財政赤字將進一步惡化,這不僅會加重政府的債務負擔,還可能對美國經濟的穩定性構成巨大壓力,最終引發一系列連鎖反應。

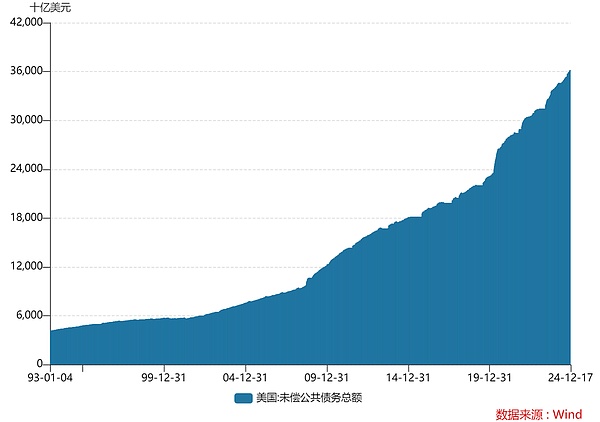

自20世紀80年代以來,美國的債務規模持續飆升。1990年時,美國政府債務總額約爲3.2萬億美元,2000年增至5.62萬億美元,2010年進一步突破13.5萬億美元。進入2020年,債務總額已達到27.7萬億美元,2023年更是突破34萬億美元。截至2024年12月17日,美國聯邦政府債務總額達到36.19萬億美元,突破36萬億美元大關,創歷史新高。

美國債務越堆越高,罪魁禍首是美國政黨制度的分裂,尤其是兩黨在財政政策上的博弈。

美國的政黨制度以兩黨制爲基礎,主要是民主黨和共和黨之間的競爭與合作。由於這兩個政黨在經濟政策、社會政策和財政管理等方面的理念和優先事項存在較大分歧,它們在財政政策上的博弈經常影響到決策的效率和一致性。

兩黨之間的博弈往往導致短期內通過增加債務來解決財政問題,而缺乏長遠的財政改革和赤字控制措施。這種情況加劇了美國債務的擴張,最終可能影響國家的財政可持續性。

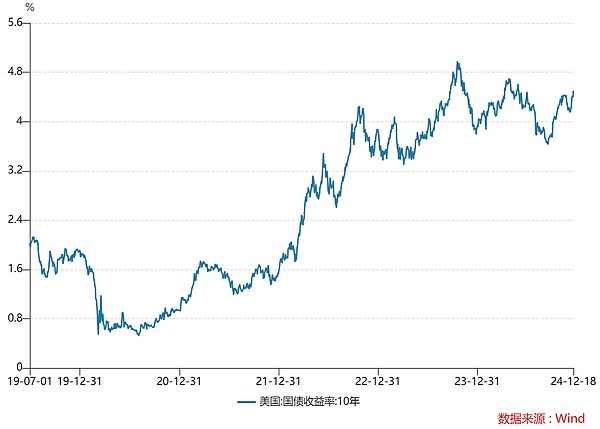

債務加速擴張這個過程本身並不新鮮,但問題在於——如果市場利率上升或美聯儲加息,政府的新債利息將比以往更高。截至2024年9月末,未償還美國聯邦債務的加權平均利率爲3.32%,約爲15年來最高水平。

舉個例子,尤其是在疫情後,2021年底美國的利率處於歷史低點,10年期國債的收益率約爲 1.5%。低利率讓美國政府得以低成本發行新債,輕松應對滾動債務。但進入2023年,隨着美聯儲加息,10年期國債的收益率飆升至3.5%或更高。新債的利息成本隨之上升,意味着政府面臨着更沉重的償債壓力。

這種情況的後果是,政府支出增加、債務滾動和利息支付的負擔加重,而經濟衰退和一系列減稅政策的實施使得財政收入持續下降,這種矛盾的局面導致了財政赤字的不斷擴大。

爲了彌補這一赤字,政府只能選擇通過發債來填補財政缺口,而這些新債又帶來更高的利息支出,從而使得美國陷入了“債務的惡性循環”,最終可能陷入“永遠償還不了”的窘境。

問題來了,既然美元是全球儲備貨幣,美國爲何不直接印錢來解決債務?

#02爲何不直接印鈔?

美國政府的融資方式主要有發行國債、增發美元和稅收收入等。美國政府爲何更傾向於發債而不是直接印鈔來融資呢?主要有兩方面原因:

一方面,美國的貨幣發行是由美聯儲負責,而非由美國政府直接控制。

美國的貨幣政策由美聯儲負責,而財政政策(如稅收、政府支出等)則由美國政府(通過國會和總統)制定。雖然美聯儲的主席是由總統提名並由參議院確認,但美聯儲的操作完全獨立於總統和國會的日常控制。

美國政府沒有直接幹預美聯儲的權力,也就是說美聯儲通常不會因爲財政壓力大而直接選擇降息或者印鈔,因爲美聯儲的貨幣政策目標主要是實現價格穩定(控制通貨膨脹)和最大化就業,而不是直接響應政府的財政壓力。

但如果美國財政狀況的惡化,可能會引發經濟放緩和金融市場波動的問題,這就會間接影響美聯儲的政策。

另一方面,印鈔並不是“靈丹妙藥”,而是一個可能讓美國陷入更深困境的雙刃劍。

美元作爲世界貨幣,賦予了美國強大的“鑄幣特權”。得益於美元的全球需求,美國不僅能夠輕松融資,還能通過美元購买幾乎全球所有的商品——畢竟,全球外匯儲備的60%和全球貿易結算的40%都依賴美元。

然而,這並不意味着美聯儲可以隨心所欲地“印鈔”——美元的廣泛流通並不等同於無限制的貨幣超發。如果美聯儲過度印鈔,新增的美元最終會回流美國,這勢必會加劇國內的貨幣供應,推高通貨膨脹。

這種通脹壓力將導致美元貶值,甚至可能讓美元淪爲“廢紙”,加速全球範圍內的“去美元化”進程。

與此同時,市場上的美元增多,投資者對風險的擔憂也會加劇。爲了應對通脹,投資者將要求更高的回報,這意味着美國未來發行的債務將面臨更高的利率。債務利息負擔的增加不僅無法緩解美國的財政困境,反而會讓債務問題更加嚴重,進入“惡性循環”。

所以說,雖然印鈔短期內可避免高利息負擔,但長期會導致貨幣貶值和經濟不穩,而發債可以低成本從國際市場融資。世界各國在國際貿易中普遍使用美元,許多國家和企業都持有美元作爲儲備貨幣,這爲美國提供了低成本融資的優勢,尤其是通過發行美國國債來籌集資金。

不過值得注意的是,過度依賴債務融資雖然能暫時緩解短期資金需求,但長期來看,這種“借更多錢”的策略無疑加劇了財政危機。政府一方面需要面對不斷增長的債務負擔,另一方面又不得不依賴於債務融資,這種局面可能導致越來越嚴重的財務問題。

如果美聯儲不降息甚至加息,可能會導致美國財政赤字不斷惡化,最終可能會影響美國經濟的穩定性,並導致全球對美元的信任下降,甚至美國可能面臨財政破產。

#03美聯儲不得不降息

要想打破這一惡性循環,理論上有兩條出路:增加聯邦收入或減少財政支出。然而,現實中這兩者的實施都充滿困難——特朗普的減稅政策會進一步降低收入,同時考慮到美國的全球軍事战略地位和國內政治壓力,國防預算的削減幾乎是不可能的。

在這種情況下,美聯儲可能會選擇降息來減輕政府的債務負擔。降息雖然不能從根本上解決債務問題,但它確實能暫時緩解部分利息支付的壓力,給政府更多時間應對龐大的債務負擔。

但降息的影響遠不止於此,它實際上也和特朗普的“美國優先”政策高度契合。特朗普的核心政策之一就是促進制造業回流,他希望通過減稅、放松監管等措施,提升美國本土生產的競爭力,尤其是在價格方面。降息會導致美元走弱,使得美國商品在國際市場上變得更便宜,進而提升美國制造商的全球競爭力。

當然,降息帶來的新問題也會隨之而來。

全球投資者,包括各國央行和機構投資者,購买美債的最大動力,正是基於美元的“黃金信用”和美國政府的財政背書。但隨着美國財政赤字率不斷擴大,美債的風險溢價开始上升。也就是說,投資者可能要求更高的回報(即利率)來補償可能的風險。

這時候,如果美債利率不升反降,那么美債的吸引力勢必大幅降低,可能會使投資者對美債的需求大減,特別是在美元信用逐漸下降的背景下,購买美債的意愿將會進一步減弱。

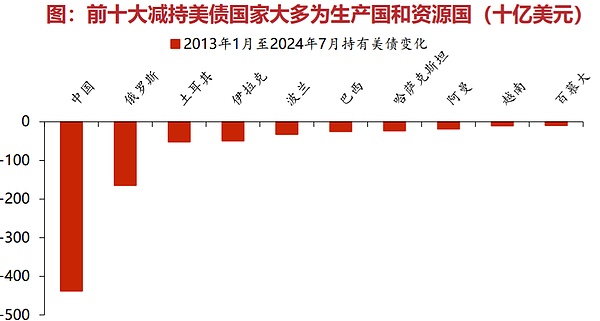

事實上,許多持有美債的國家开始減持。2022年以後,前六大減持美債的國家包括中國、日本、波蘭、越南、伊拉克和捷克。這些國家曾通過貿易順差購买美債,爲美國經濟提供資金支持,如今這一“資金鏈”正在逐步斷裂。

(圖片來源:華源證券)

在這種情況下,美聯儲被迫購买“賣不出去”的國債,這直接導致了其資產負債表的膨脹,這就是典型的“擴表”行爲。自疫情爆發以來,面對經濟衝擊,美聯儲迅速加大了資產購买力度,導致資產負債表在短期內急劇膨脹。截至2024年初,美聯儲的資產負債表總規模已達到約8.5萬億美元。

美聯儲的持續“擴表”增加了市場流動性,如果經濟得到復蘇,消費者信心回升,市場需求回暖,過多的貨幣供應則可能最終引發高通脹。而特朗普政府可能通過加關稅、推行強硬的移民政策等手段,推高生產成本,會進一步加劇通脹壓力。這一局面顯然會增加美聯儲持續降息的壓力。

美聯儲可謂正處於兩難境地——降息雖然能緩解債務壓力,但在“去美元化”趨勢下,低利率會進一步削弱美債的吸引力,迫使新債依賴美聯儲擴表,這可能引發高通脹;而加息則有助於維持“借新債換舊債”模式的運轉,但這將加劇美國財政崩潰的風險,甚至波及整體經濟。

但兩害相權取其輕。

正如我們之前提到的,雖然中美經濟對抗風險在累積,但這種對抗並不是沒有上限,而是具有一定的邊界和制約,一旦打破了這個界限,美聯儲面臨的局面將更加嚴峻。因此,高通脹未必如預期那樣爆發。

總而言之,美聯儲幾乎別無選擇,只能走上持續降息之路,鮑威爾的“預期管理”也不會長久奏效。這不僅是美國的必然選擇,也爲我國貨幣政策提供了更大的操作空間。同時,這也再次支撐了我們之前的觀點——在長期視角下,美元向下,黃金向上。

標題:鮑威爾 沒有退路

地址:https://www.coinsdeep.com/article/190092.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。